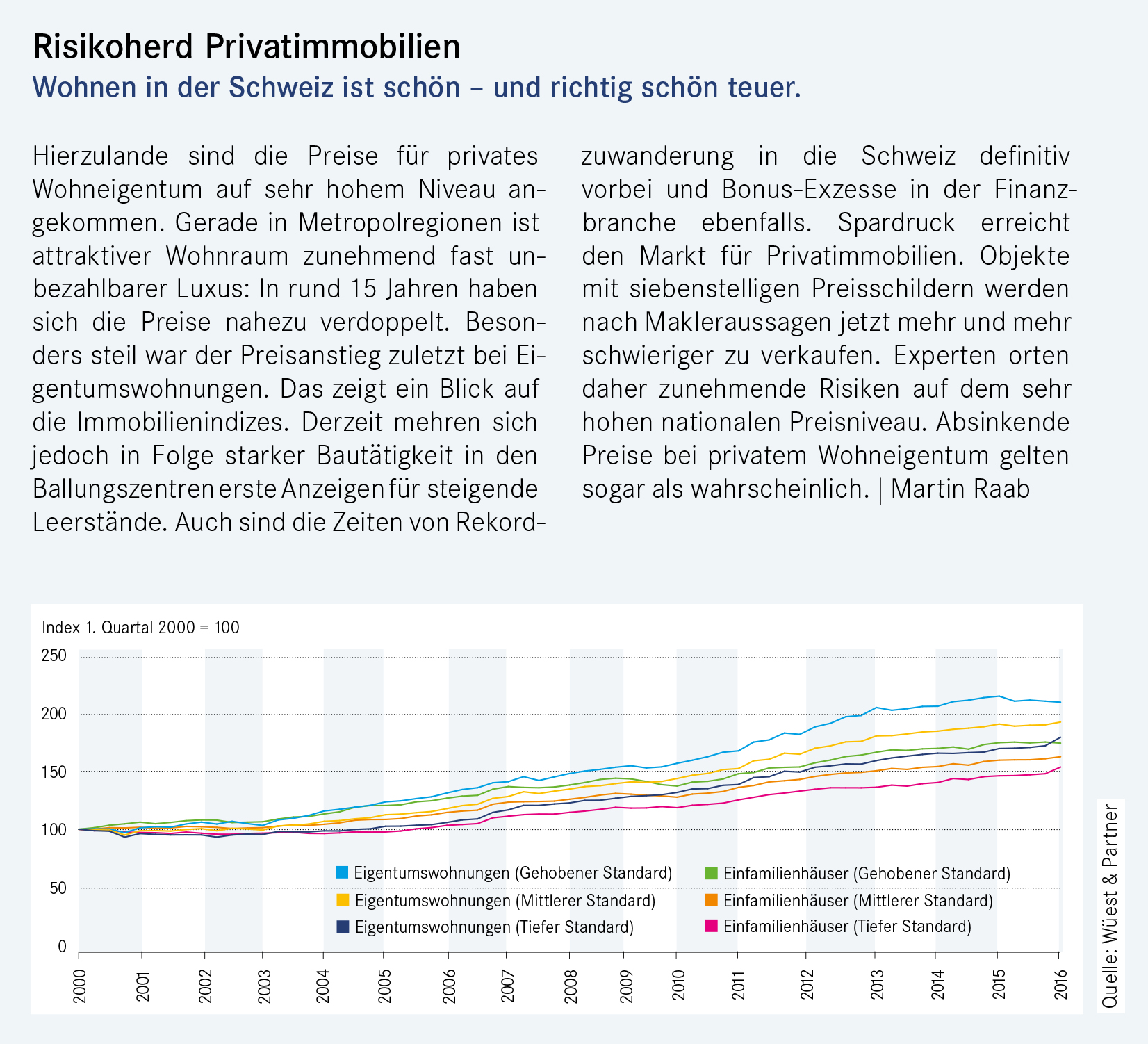

Focus

Focus

Immobilienanlagen Schweiz: Tanz auf dem Vulkan?

-

Editor User

Die Zinsfronten an den Kapitalmärkten sind nach wie eingefroren, Negativrenditen dominieren. Unverändert erwärmen sich Anleger für «Real Estate» als Alternative, gerade auch in der Schweiz. Doch Private wie auch institutionelle Anleger sollten bewusst auf eine globale Diversifikation setzen – nur so entgeht man potenziell schmelzenden Preisen im Schweizer Immobilienmarkt.

Andreas Bleisch und Robert Weinert

Als sich die Nationalbank (SNB) im Januar 2015 gezwungen sah, zum zweiten Mal nach 1973 Negativzinsen in der Schweiz einzuführen, war die Verunsicherung bei den Immobilieninvestoren gross. Denn einerseits wurde parallel der Euro-Mindestkurs aufgehoben, wodurch sich die realwirtschaftlichen Perspektiven eintrübten. Andererseits fielen aber auch die Renditen von sicheren Langfristanlagen – wie etwa den zehnjährigen Bundesobligationen – in den negativen Bereich.

Immobilien stark gefragt

Bald zeigte sich, dass private und institutionelle Anleger im veränderten Marktumfeld ihre Gelder noch stärker in Immobilienanlagen umschichten. Zunächst war dies bei den indirekten Immobilienanlagen zu spüren: Die Kurse der kotierten Immobilienaktien (WUPIX-A) und Immobilienfonds (WUPIX-F) stiegen nach dem SNB-Entscheid kräftig an (Grafik 1). Obschon sie im Verlauf des Jahres 2015 relativ stark schwankten – unter anderem ausgelöst durch die globalen Turbulenzen an den Finanz- und Kapitalmärkten –, resultierten bis zum Jahresende ansehnliche Jahresrenditen in der Höhe von 9.2% bei den Immobilienaktiengesellschaften und 4.2% bei den Immobilienfonds. Und auch im ersten Quartal des laufenden Jahres übertrifft die Performance der indirekten Immobilienanlagen die meisten Anlagealternativen wie beispielsweise den klassischen Aktienmarkt deutlich. Die verstärkte Nachfrage nach Immobilienanlagen war im vergangenen Jahr auch bei den Direktinvestitionen zu spüren. Nach bereits mehreren Jahren der stetig steigenden Zahlungsbereitschaft für Schweizer Renditeliegenschaften nahmen die Handänderungspreise nochmals stark zu. Zurückzuführen ist das gesteigerte Interesse erstens auf die Stabilität des Schweizer Immobilienmarkts in den vergangenen Jahren mit robusten Cashflows und beachtlichen Wertsteigerungen. Zweitens mangelt es an rentablen Anlagemöglichkeiten. Und drittens sind die Finanzierungskonditionen nach wie vor günstig. Der Preisanstieg – und damit der Rückgang der Anfangsrenditen – geht bis dato ungebremst weiter. Dies betrifft insbesondere innerstädtische Topobjekte sowie das Segment der Mehrfamilienhäuser. Die tiefsten Nettoanfangsrenditen (2.0%) werden derzeit bei Mehrfamilienhäusern in Zürich verzeichnet.

Eruptionen bei «Real Estate»-Preisen?

Derzeit gibt es kaum Indizien, dass sich die Lage an der Zinsfront in absehbarer Zeit normalisieren wird. Ein stark verändertes Anlageumfeld ist im laufenden Jahr und wohl auch darüber hinaus somit nicht zu erwarten. Immobilienanlagen dürften begehrt bleiben und die Zahlungsbereitschaft dürfte kaum zurückgehen. Je länger, desto zwingender stellt sich aber die Frage, ob Schweizer Immobilieninvestments auf diesem Preisniveau tatsächlich noch attraktiv sind oder ob sie nach Jahren der Wertsteigerungen und sinkender Anfangsrenditen nun wieder kritischer beäugt werden sollte. Inzwischen stehen den hohen Preisen vermehrt begrenzte Ertragspotenziale gegenüber. Das lediglich schwache Wachstum der Realwirtschaft lässt ein unterdurchschnittliches Wachstum der Flächen- bzw. Mieternachfrage erwarten. Dies gilt nicht nur mehr für die Geschäftsflächen sondern zunehmend auch für den Wohnungsmarkt.

Mietwohnungen: Preisschmelze

Die erwartete Preisstagnation bei den ausgeschriebenen Mietwohnungen ist eingetroffen. Im vierten Quartal 2015 zeigte sich im Vergleich zum Vorjahresquartal ein Nullwachstum. Auch in den kommenden Quartalen dürften die neu abgeschlossenen Mieten nur noch in wenigen Regionen steigen, denn das Angebot ist in den ersten Monaten des Jahres 2016 nochmals gewachsen. Aufgrund der hohen Investorennachfrage nach neuen Mehrfamilienhäusern ist eine Wende bei der Neubauproduktion von Mietwohnungen vorerst nicht absehbar. Mit der zurückgehenden Zuwanderung ist zudem die Dynamik bei der Mieternachfrage etwas zurückgegangen. In der Summe führt dies zu liquideren Märkten. Die Mietinteressenten freut’s. Sie haben heute bereits deutlich mehr Auswahl. Im laufenden Jahr ist daher mit einer weiter steigenden Leerstandsquote zu rechnen – allerdings nach wie vor auf tiefem Niveau und vor allem in Gemeinden ausserhalb der Zentren und ihren Agglomerationen. Im Mittel liegt hier die Angebotsziffer – Anteil der in einem Quartal angebotenen Mietwohnungen am Gesamtbestand aller Mietwohnungen – jetzt bei 7.2% und damit um 110 Basispunkte über dem Schweizer Schnitt. Der Trend gilt insbesondere für die Neubauwohnungen sowie die grösseren und teuereren Wohnungen. Nach wie vor angespannt ist die Lage für die Mieter im günstigen Preissegment.

Geschäftsflächen: Erster Funkenflug

Auch die Nachfrage nach Büroflächen gerät weiter unter Druck. Im vergangenen Jahr nahm die Zahl der Erwerbstätigen in der Schweiz zwar noch um 0.9% zu, gemessen in Vollzeitäquivalenten jedoch nur um 0.4%. Dieser Wert liegt deutlich unter dem Schnitt der letzten zehn Jahre. Aber nicht nur die Abnahme der Nachfrage, sondern auch strukturelle Veränderungen bringen Eigentümer von Büro-, Verkaufs- und Industrieflächen immer mehr in Bedrängnis.

«Die erwartete Preisstagnation bei den ausgeschriebenen Mietwohnungen ist eingetroffen.»

So konzentriert sich das verbliebene Wachstum immer stärker auf staatsnahe Betriebe und löst nur teilweise eine Nachfrage auf dem Markt der frei vermieteten Geschäftsflächen aus. Digitalisierungs- und Automatisierungstrends dämpfen den Bedarf zusätzlich und verändern darüber hinaus die Anforderungen an die Flächen. Die stark wachsende Angebotsquote bei den Verkaufsflächen verdeutlicht die grossen strukturellen Herausforderungen im Detailhandel. So sind in den letzten Jahren die mittleren Angebotsmieten in allen Grossstädten deutlich gesunken. Allerdings unterscheiden sich die Teilsegmente im Detailhandel weiterhin stark. Die Spitzenmieten in den Grossstädten haben zwar nachgegeben, doch beste Passantenlagen bzw. die teuersten Shoppingmeilen sind weiterhin gesucht und können sich Mietpreissenkungen vielfach entziehen.

Internationale Investments als Alternative?

Trotz dieser gestiegenen Herausforderungen ist der Schweizer Immobilienmarkt grundsätzlich noch immer sehr solide aufgestellt. Davon zeugen unter anderem die geringen Ertragsausfälle bei Renditeliegenschaften, die sich im einstelligen Prozentbereich bewegen. Einige Investoren sind ob des hohen Preisniveaus in der Zwischenzeit jedoch selektiver geworden. Sie wenden sich vermehrt auch den Immobilienmärkten ausserhalb der Schweiz zu, denn gerade hier versprechen sie sich höhere Renditen, zumal der starke Franken die Attraktivität solcher Investments noch erhöht hat. Den Erwartungen bezüglich höherer Erträge und entsprechend höherer Renditen stehen allerdings zusätzliche Kosten gegenüber. Auslandinvestitionen lohnen sich grundsätzlich nur dann, wenn die Rendite unter Berücksichtigung aller zusätzlichen Kosten höher ist als bei der Investition in eine entsprechende Immobilie in der Schweiz. Die Mehrkosten einer Auslandinvestition lassen sich in vier Kategorien unterteilen: einmalige Transaktionskosten, einmalige Informationskosten, Management- und Risikokosten sowie allfällige Kosten zur Absicherung von Währungsrisiken.

Home-Bias vs. Diversifikationsvorteil

Ausgehend vom Schweizer Heimmarkt wurden die Zusatzkosten für direkte ausländische Büroimmobilienanlagen in mehreren Ländern unter die Lupe genommen. Dabei zeigt sich für den Zeitraum von 2002 bis 2015, dass Auslandinvestitionen aus einer Renditeperspektive bei Weitem nicht mehr so lukrativ waren, wie es zunächst den Anschein macht. In gerade einmal drei Ländern – Frankreich, Kanada und Norwegen – war die um die Zusatzkosten bereinigte Rendite höher als in der Schweiz. Insbesondere, wenn internationale Immobilieninvestitionen gegen Währungsschwankungen abgesichert werden, bleiben kaum Zusatzrenditen. Der hohe Home-Bias von Schweizer Immobilieninvestoren ist deshalb aus dieser Sicht nachvollziehbar. Die weitergehende Untersuchung offenbart aber auch, dass ausländische Immobilien in den letzten Jahren imstande waren, einen erheblichen Diversifikationsbeitrag zu liefern. Unter den Ländern mit einer ausgeprägt unabhängigen Entwicklung befinden sich auch verhältnismässig wertschöpfungsstarke Volkswirtschaften wie Grossbritannien oder die Niederlande. Im Gegensatz dazu entwickelten sich die Renditen in Deutschland und Österreich synchroner mit den Renditen in der Schweiz.

Die Mischung macht‘s

Dass ausländische Immobilien einen Diversifikationsbeitrag liefern können, ist für Schweizer Immobilieninvestoren von besonderer Bedeutung, denn das Diversifikationspotenzial innerhalb der Schweiz ist limitiert. So zeigen regionale Auswertungen, dass sich Regionen und Immobiliensegmente hierzulande äusserst selten unabhängig oder gegensätzlich voneinander entwickeln. Es besteht lediglich eine Wahrscheinlichkeit von acht Prozent, dass die Renditen zweier unterschiedlicher Liegenschaften in der Schweiz negativ miteinander korrelieren. Ein Blick in die entferntere Vergangenheit illustriert zudem, wie bedeutend eine internationale Diversifikation für Schweizer Anleger sein kann: In den 1990er-Jahren hat der Schweizer Immobilienmarkt stark negativ korrigiert. Die Wertverluste lagen damals bei circa 40% bei Geschäftsliegenschaften und bei rund 30% im Segment der Mehrfamilienhäuser. Rückblickend hätten sich in jener Zeit internationale Investments besonders gelohnt. Ein Portfolio, das nicht ausschliesslich Schweizer Anlagen, sondern zu 50% auch ausländische Anlagen auswies – beispielsweise zu je 10% in den USA, Grossbritannien, Deutschland, Frankreich und Italien –, hätte dannzumal lediglich Korrekturen im einstelligen Prozentbereich erfahren. Private wie auch institutionelle Anleger hätten mit einer globalen Diversifikation ihre Portfolios deutlich gegen Wertkorrekturen absichern können.

«In den 1990er-Jahren korrigierte der Schweizer Immobilienmarkt drastisch schon einmal.»

Internationale Immobilienanlagen sind somit auch aus heutiger Perspektive eher aufgrund der Diversifikation und weniger wegen ihrer Renditepotenziale attraktiv. Ähnlich hohe Diversifikationsbeiträge, wie sie durch die Internationalisierung von Immobilieninvestitionen erzielt werden können, lassen sich mit einer Internationalisierung von Aktien- oder Obligationenanlagen kaum erreichen.

Andreas Bleisch

ist Partner und Verwaltungsratspräsident bei Wüest & Partner.

Robert Weinert

ist Leiter Immo-Monitoring ebenfalls bei Wüest & Partner.