Opinion Leaders

Opinion Leaders

Private Credit und die Finanzierung des europäischen Profifussballs

-

Josh Shipley

Head of Europe Direct Lending

PGIM

Während eines Grossteils des vergangenen Jahrhunderts wurden europäische Fussballvereine weniger wie Unternehmen behandelt, sondern eher wie Herzensprojekte.

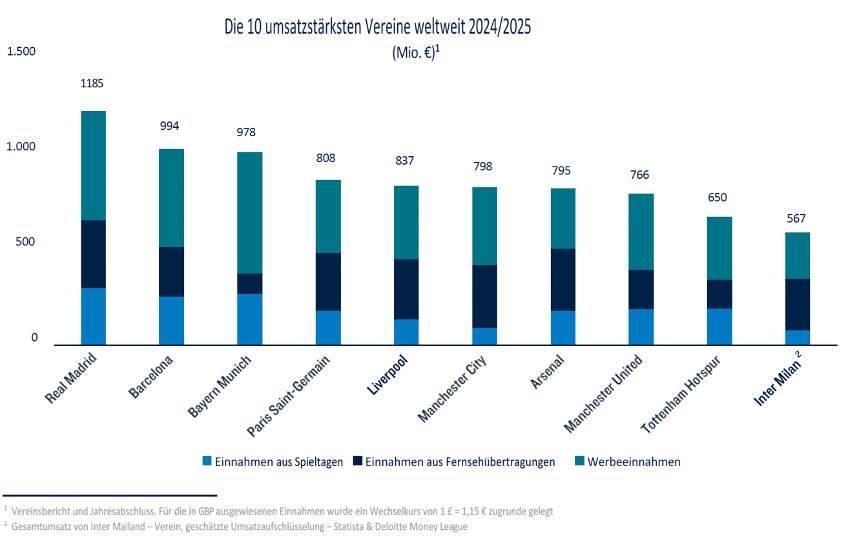

Die Eigentumsverhältnisse lagen oft bei lokalen Familien, Mitgliederverbänden oder vermögenden Privatpersonen, die die Vereine eher als Gemeinschaftsgut oder persönliches Engagement betrachteten, denn als gewinnorientierte Unternehmen. Im Laufe der Jahre ist dieses Modell nach und nach einem weitaus komplexeren Modell gewichen. Die heutigen Spitzenvereine befinden sich an der Schnittstelle von Sport, Medien, Immobilien und globaler Unterhaltungsindustrie. Europa bleibt das Epizentrum dieses Wandels, denn jeder der 20 umsatzstärksten Vereine weltweit hat seinen Sitz in dieser Region. Der moderne Fussballverein ist nicht mehr nur eine Mannschaft; er ist ein kapitalhungriges Unternehmen, das sich in einem zunehmend komplexen finanziellen Umfeld behaupten muss.

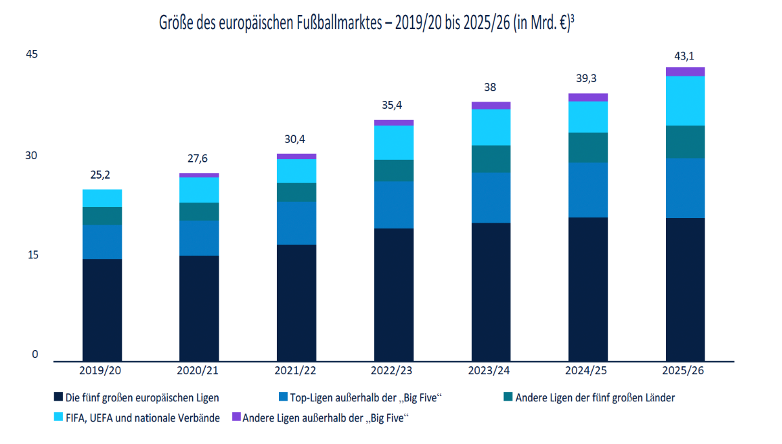

Dieser Wandel verlief jedoch nicht in allen europäischen Ligen einheitlich, was zu spezifischen Strukturen und Investitionsmärkten geführt hat. So haben beispielsweise die Grösse und das Modell der Umsatzverteilung der englischen Premier League den Wettbewerb und die Attraktivität für externe Investitionen deutlich gesteigert, während sich der Wert in der spanischen La Liga weiterhin relativ stark an der Spitze konzentriert. Die 50+1-Eigentümerregel der Bundesliga schränkt externes Kapital ein, und die Serie A leidet weiterhin unter einer veralteten Infrastruktur und einer ungleichmässigen Kommerzialisierung. Diese strukturellen Unterschiede sind entscheidend, nicht nur für die Vereins -Strategie, sondern auch dafür, wie Kapital beschafft, strukturiert und bewertet wird. Vor diesem Hintergrund sind Kreditgeber abseits der Banken, insbesondere institutionelle Private Credit Anbieter, zu einem wesentlichen Bestandteil der Fussballfinanzierungslandschaft geworden.

Fussball als idealer Anlagemarkt für institutionelles Kapital

Die zunehmende Bedeutung von Private Credit im Fussball spiegelt einen Wandel auf beiden Seiten des Marktes wider. Auf der Angebotsseite sind Banken durch Regulierung, Bilanzbeschränkungen und eine Präferenz für kürzere, standardisierte Kredite stärker eingeschränkt, sodass sie für massgeschneiderte Finanzierungen, die an sportliche Leistungen oder langfristige Infrastrukturprojekte geknüpft sind, kaum noch geeignet sind. Gleichzeitig hat sich Private Credit als Anlageklasse weiterentwickelt, und Investoren suchen nach neuen Anlagemöglichkeiten, da die traditionellen, von Private Equity Transaktionen getragenen Aktivitäten (sponsor-backed) nachlassen. Der Fussball, gestützt durch globale Nachfrage, steigende Unternehmenswerte und Sachwerte wie Medienrechte, Stadien und Marken, hat sich als idealer Anlagemarkt für institutionelles Kapital herausgestellt.

Auf der Nachfrageseite ist der Fussball selbst immer komplexer geworden. Vereine beschäftigen mittlerweile Finanzteams auf institutionellem Niveau, erstellen mehrjährige Geschäftspläne und agieren proaktiv auf den Kapitalmärkten. Darüber hinaus haben die europäischen Ligen durch die Einführung und Durchsetzung strengerer Vorschriften in Bezug auf finanzielle Stabilität und Solvenz zu mehr finanzieller Disziplin auf Vereinsebene beigetragen. Dies hat zu einer natürlichen Annäherung an private Kreditgeber geführt, die in der Lage sind, komplexe Strukturen rund um bestimmte Vermögenswerte oder Einnahmequellen zu finanzieren. Wichtig ist, dass dieser Wandel die Banken nicht vollständig verdrängt hat; vielmehr sind private Kredite hinzugekommen, um das Angebot traditioneller Kreditgeber zu ergänzen und zu vervollständigen. In vielen Fällen stellen Banken weiterhin revolvierende Kreditfazilitäten oder Betriebsmittelkredite bereit, während Private Credit längerfristiges, strukturell flexibles Kapital bereitstellen, das in der Kapitalstruktur daneben steht und potenziell zum selben Sicherheitenpool gehört.

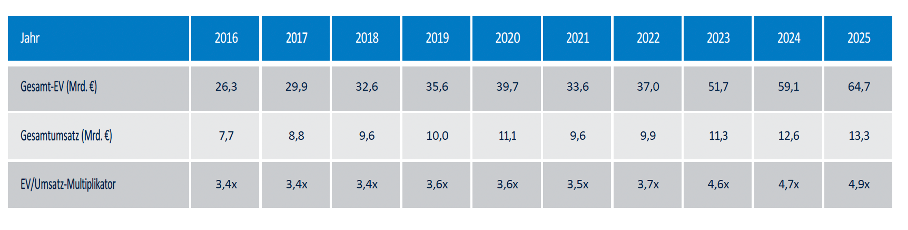

Zwar waren viele dieser Entwicklungen bereits Ende der 2010er Jahre im Gange, doch wurden sie durch die COVID-19-Pandemie beschleunigt. Im Laufe der Zeit ging die zunehmende Beteiligung institutioneller Kapitalgeber mit einer deutlichen Neubewertung europäischer Fussball-Vermögenswerte einher. Während das Umsatzwachstum ein wichtiger Treiber war, wurde ein erheblicher Teil der Steigerung des Unternehmenswerts durch höhere Bewertungsmultiplikatoren gestützt, was auf eine verbesserte Unternehmensführung, Professionalisierung und ein grösseres Vertrauen der Investoren zurückzuführen ist.

Die 32 führenden Vereine in Europa – Entwicklung des EV/Umsatz-Multiplikators (2016–2025)[4]

Finanzierungsbedarf im Fussball: Über das Transferfenster hinaus

Während Transferaktivitäten oft die Schlagzeilen dominieren, geht der Finanzierungsbedarf von Fussballvereinen weit über den Transfermarkt hinaus. Auf Vereinsebene sind Liquidität und Betriebskapital nach wie vor von entscheidender Bedeutung. Die Cashflows sind von Natur aus volatil und werden durch den Zeitpunkt von Medienerlösen, Transferraten und Preisgeldern beeinflusst. Alternative Kreditgeber bieten zunehmend massgeschneiderte Lösungen an, um diese Dynamik zu glätten, Altverbindlichkeiten zu refinanzieren oder die Bilanzrestrukturierung zu unterstützen.

Strategische Transaktionen stellen eine weitere wachsende Chance dar. Minderheitsbeteiligungen, Eigentümerwechsel und die zunehmende Verbreitung von Multi-Club-Ownership-Plattformen erfordern regelmässig flexibles Fremdkapital. Diese Strukturen fallen oft nicht unter die traditionellen Risikorahmen der Banken, passen jedoch gut zur Fähigkeit von Private Credit, komplexe Strukturen und längere Anlagehorizonte abzudecken.

Die Finanzierung von Infrastruktur hat besonders an Bedeutung gewonnen. In ganz Europa hinken viele Vereinsstadien ihren internationalen Pendants in Bezug auf Grösse, Modernität und Kommerzialisierung hinterher. Moderne Veranstaltungsorte sind keine reinen Single-Use-Anlagen mehr, sondern multifunktionale Unterhaltungszentren, die darauf ausgelegt sind, das ganze Jahr über Einnahmen durch Gastronomie, Veranstaltungen und Aktivitäten ausserhalb der Spieltage zu generieren. Die Finanzierung dieser Anlagen erfordert lange Laufzeiten, flexible Tilgungsmodelle und Strukturen, die die relative Stabilität der Einnahmen aus Ticketverkäufen und Gastronomie berücksichtigen, selbst wenn die Leistungen auf dem Spielfeld schwanken.

Warum Private Credit zum Fussballmodell passt

Die Geschäftsmodelle von Fussballvereinen unterscheiden sich grundlegend von denen der meisten gewerblichen Kreditnehmer. Vereine stellen oft kurzfristigen sportlichen Erfolg über Rentabilität und investieren ihre Einnahmen in den Kader und die Infrastruktur. Betriebsverluste sind selbst bei Spitzenmannschaften keine Seltenheit. Daher sind Flexibilität, Geduld und Branchenexpertise unverzichtbare Eigenschaften für Finanzierungspartner. Der beziehungsorientierte Ansatz des Private-Credit-Geschäfts ist für diese Dynamik besonders gut geeignet. Eine erfolgreiche Kreditprüfung erfordert ein tiefgreifendes Verständnis der Eigentumsverhältnisse, der Anreize in der Unternehmensführung und der langfristigen Strategie. Medienrechte, Ticketeinnahmen, Sponsorenverträge und Stadion-Cashflows unterscheiden sich erheblich in Qualität und Volatilität; jeder dieser Bereiche muss entsprechend bewertet und strukturiert werden.

Risiken dürfen jedoch nicht ausser Acht gelassen werden und sind ein unvermeidbarer Faktor bei der Finanzierung im Fussball. Das Abstiegsrisiko, Leistungsschwankungen und regulatorische Änderungen haben allesamt erhebliche Auswirkungen auf Cashflows und Bewertungen. Ein erfolgreicher Kreditansatz muss diese Risiken ausdrücklich berücksichtigen und sie durch angemessene Fremdkapitalquote, diversifizierte Sicherheitenpools und solide Vertragsbedingungen mindern. Eine durchdachte Strukturierung – und nicht das blosse Verlassen auf die Umsatzerlöse – ermöglicht es, die Bereitstellung von langfristigem Kapital mit sportlicher Unsicherheit in Einklang zu bringen.

Wie geht es weiter mit der Fussballfinanzierung in Europa?

Mit Blick auf die Zukunft dürften mehrere Trends die Entwicklung der europäischen Fussballfinanzierung prägen. Es wird erwartet, dass die Rolle von Private Credit weiter zunehmen wird, angetrieben durch eine zunehmende Professionalisierung, die Verbreitung von Beteiligungsmodellen mit mehreren Vereinen und die fortschreitende Modernisierung der Infrastruktur. Regulatorische Entwicklungen, darunter strengere Finanzkontrollen und eine unabhängige Aufsicht in einigen Märkten, werden zunehmend als investorenfreundlich angesehen und fördern Disziplin und Transparenz.

Auch die Innovation bei Finanzierungsstrukturen schreitet immer schneller voran. Produkte, die durch Transferforderungen, diversifizierte Einnahmequellen oder zweckgebundene Infrastrukturvermögen besichert sind, gewinnen zunehmend an Bedeutung. Diese Strukturen erfordern zwar spezielles Fachwissen, unterstreichen jedoch die Anpassungsfähigkeit der Branche und die vielfältigen Möglichkeiten für erfahrene Kreditgeber.

Da das Finale der FIFA-Fussball-Weltmeisterschaft 2022 etwa fünfmal so viele Zuschauer verzeichnete wie das Finale der ICC ODI-Weltmeisterschaft 2023[5] – das weltweit am zweithäufigsten gesehene Finale einer anderen Sportart –, untermauert die globale Anziehungskraft des Fussballs weiterhin die langfristige Nachfrage. Demografische Trends, darunter die zunehmende internationale Reichweite und das Wachstum des Frauenfussballs, das digitale Engagement sowie die anhaltende weltweite Beliebtheit der europäischen Top-Ligen, stützen die langfristige Nachfrage. Für Kapitalgeber, die bereit sind, sich intensiv mit den Komplexitäten des Sektors auseinanderzusetzen, kann die Fussballfinanzierung sowohl Stabilität als auch attraktive Renditen bieten.

PGIM: Präsenz im europäischen Fussball

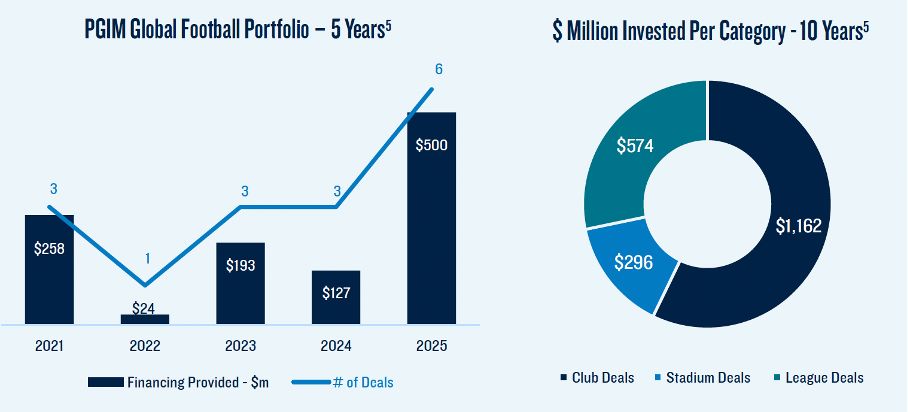

PGIM hat sich im europäischen Fussball eine bedeutende Präsenz aufgebaut und unterhält Partnerschaften mit Vereinen in Spanien, Portugal, Italien und Grossbritannien; insbesondere war das Unternehmen 2025 einer der ersten institutionellen Geldgeber für einen Verein der Premier League. Diese europäische Erfahrung wird durch eine langjährige, weltweite Erfolgsbilanz im Bereich der Sportfinanzierung im weiteren Sinne ergänzt, darunter Investitionen auf Liga-, Stadion- und Vereinsebene in den Vereinigten Staaten, und zwar in grossen Sportligen wie der NBA und der NFL.[6]

Die Expertise von PGIM in diesem Sektor geht über Direktinvestitionen in Vereine und Ligen hinaus. Durch unsere breit gefächerten Aktivitäten in den Bereichen Private Credit und Real Assets haben wir ein tiefgreifendes Verständnis für angrenzende Branchen wie Medien, Unterhaltung und Live-Veranstaltungen entwickelt. Diese branchenübergreifende Erfahrung verbessert unsere Einschätzung bei der Kreditprüfung, insbesondere da Fussballumsätze zunehmend mit Rundfunk, Content-Vertrieb und Plattformen zur Fanbindung verbunden sind.

Entscheidend ist, dass der Mehrwert, den PGIM und institutionelle Investoren im weiteren Sinne bieten, nicht nur in der Schnelligkeit der Abwicklung oder der Preisgestaltung liegt, sondern auch in ihrer Fähigkeit, sich an den strategischen Zielen und operativen Gegebenheiten von Fussballvereinen auszurichten. Festverzinsliche Finanzierungen, flexible Inanspruchnahmepläne und massgeschneiderte Tilgungsprofile können für Vereine, die mit schwankenden Cashflows innerhalb sich wandelnder regulatorischer Rahmenbedingungen zu kämpfen haben, besonders attraktiv sein. In einer Branche, in der Reputationsaspekte und langfristige Stabilität eine wichtige Rolle spielen, werden institutionelle Kreditgeber, die Grösse mit einem beziehungsorientierten Ansatz verbinden können, zunehmend nicht nur als Kapitalquellen, sondern als strategische Partner angesehen.

__

[4] Fussball-Benchmark (31.12.2025)

[5] Analyse von Inside Fifa, Analyse von ESPNcricinfo

[6] PGIM – Daten zum 31.12.2025