Focus

Focus

Rohstoffe zu Discountpreisen

-

Dieter Haas

Sobald der US-Dollar seine Stellung als sicherer Hafen einbüsst, dürften die Rohstoffe aus ihrer Lethargie erwachen und, relativ zum US-Aktienmarkt, markant an Wert zulegen.

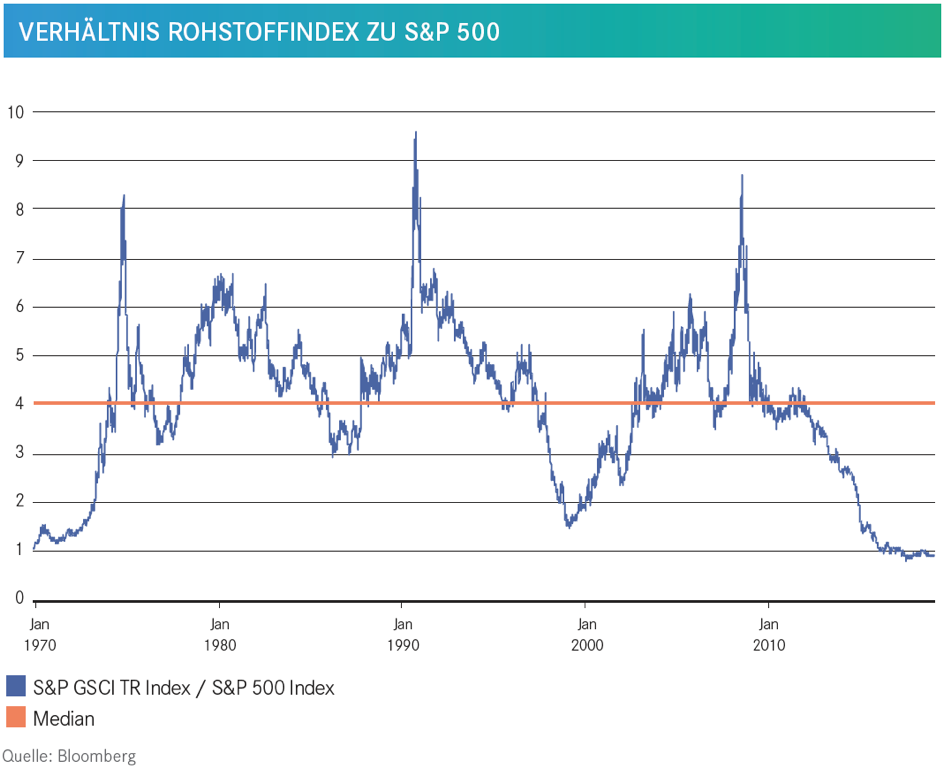

Aktuell scheint nichts und niemand in der Lage zu sein, den Börsenexpress in den USA zu stoppen. Alternative Anlageklassen wie Rohstoffe fristen ein Schattendasein. Das Verhältnis des Rohstoffindex S&P GSCI TR Index zum S&P 500 befindet sich auf dem tiefsten Stand seit Januar 1970, weit entfernt vom Mittelwert in dieser Zeitspanne. Tiefer als die Tiefs Anfang der 70er Jahre und tiefer als zum Höhepunkt der Dotcom-Blase Ende der 90er Jahre. Auf beide Phasen folgte jeweils eine starke Umkehr zum Mittelwert. Gemessen am Median des Verhältnis S&P GSCI zum S&P 500 von 3.9 über die letzten 47 Jahre liegt der Rohstoffindex um mehr als 75 Prozent unter den Normalpreisen. Kurzum: die Rohstoffe sind im Vergleich zu Aktien derzeit spottbillig. Ein Zustand, der nicht von Dauer sein dürfte.

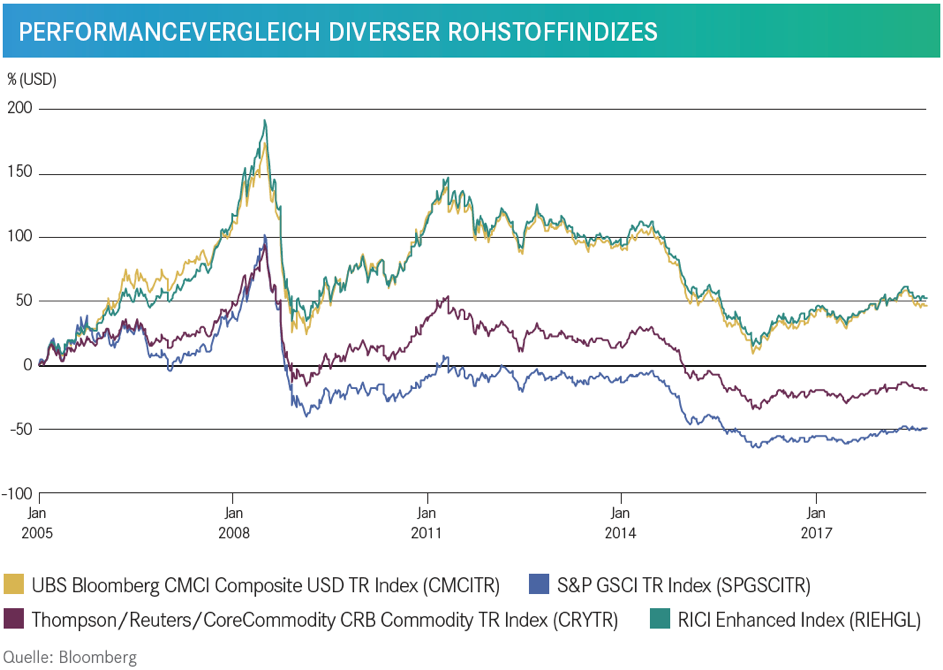

Gradmesser für die Rohstoffpreisentwicklung

Die zwei bekanntesten Benchmarks sind der Thompson Reuters/Corecommodity CRB Total Return Index (CRY) sowie der S&P GSCI Total Return Index. Letzterer umfasst 24 verschiedene Rohstoffe, die entsprechend dem Wert ihrer jährlichen Produktionsmenge gewichtet werden. Der CRY errechnet sich aus dem arithmetischen Mittelwert von 19 Rohstoff-Futures. Beide Konzepte weisen konzeptionelle Schwächen auf. Ausgewogener erscheinen der UBS Bloomberg CMCI Index sowie der RICI Enhanced Index von BNP Paribas. Sie sind ähnlich konstruiert und zeigen, langfristig betrachtet, eine vergleichsweise überdurchschnittliche Entwicklung. Beide decken den Rohstoffgesamtmarkt ab und umfassen Rohstoffe der fünf Sektoren Energie, Industriemetalle, Edelmetalle, Agrarrohstoffe und Lebendvieh. Die Sektorgewichtung beim UBS Bloomberg CMCI Index basiert zu zwei Dritteln auf dem realwirtschaftlichen Anteil und zu einem Drittel auf Liquiditätskennzahlen. Die Gewichtungen werden halbjährlich geprüft und der Index wird monatlich rebalanciert. Gemäss dem Factsheet vom August 2018 wiesen die Sektoren die folgende Zielgewichtung auf: Energie 34.46%, Agrarrohstoffe 28.06%, Industriemetalle 27.32%, Edelmetalle 6.10% und Lebendvieh 4.07%.

Rückblende

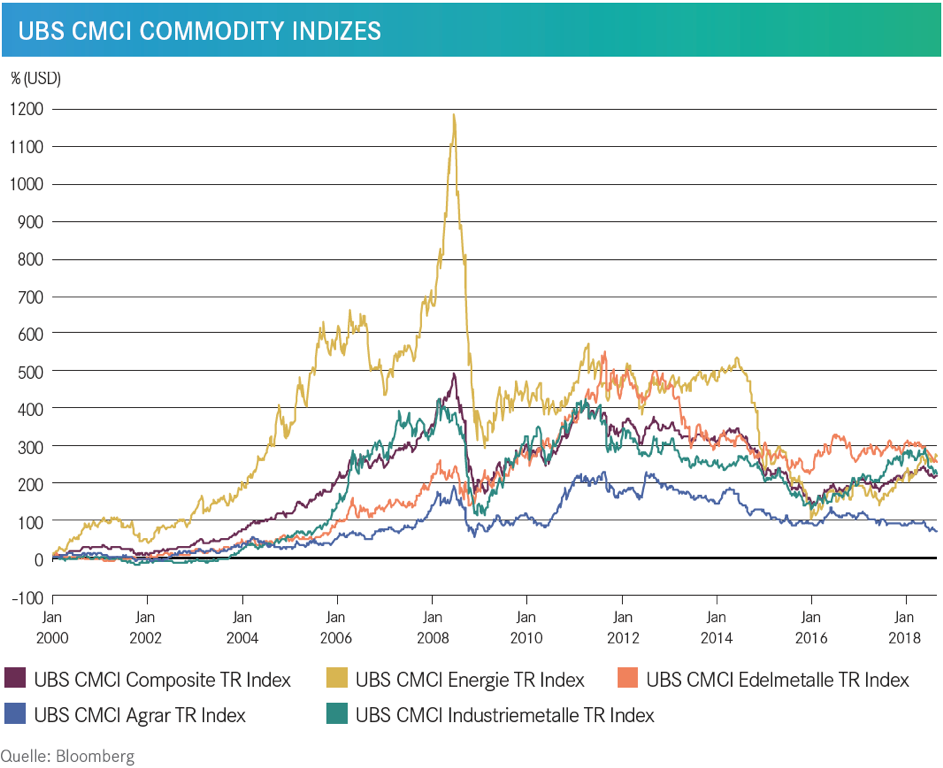

Seit der Jahrtausendwende gab es von 2002 bis Sommer 2008 eine erste Hausse-Welle. Der ungebremste Nachfragehunger der Schwellenländer Indien und China hatte dabei massgeblichen Anteil an den Preissteigerungen. Danach setzte eine Talfahrt an, die bis Ende 2015 andauerte. 2016 kam es beim UBS Bloomberg CMCI Composite USD TR Index zu einer Trendwende. Diese erfasste bislang jedoch längst nicht alle Rohstoffe. Am stärksten konnte sich der Energiesektor erholen, während die Agrarrohstoffe nach wie vor nach unten tendieren.

«Rohstoffe sind im Vergleich zu Aktien derzeit spottbillig.»

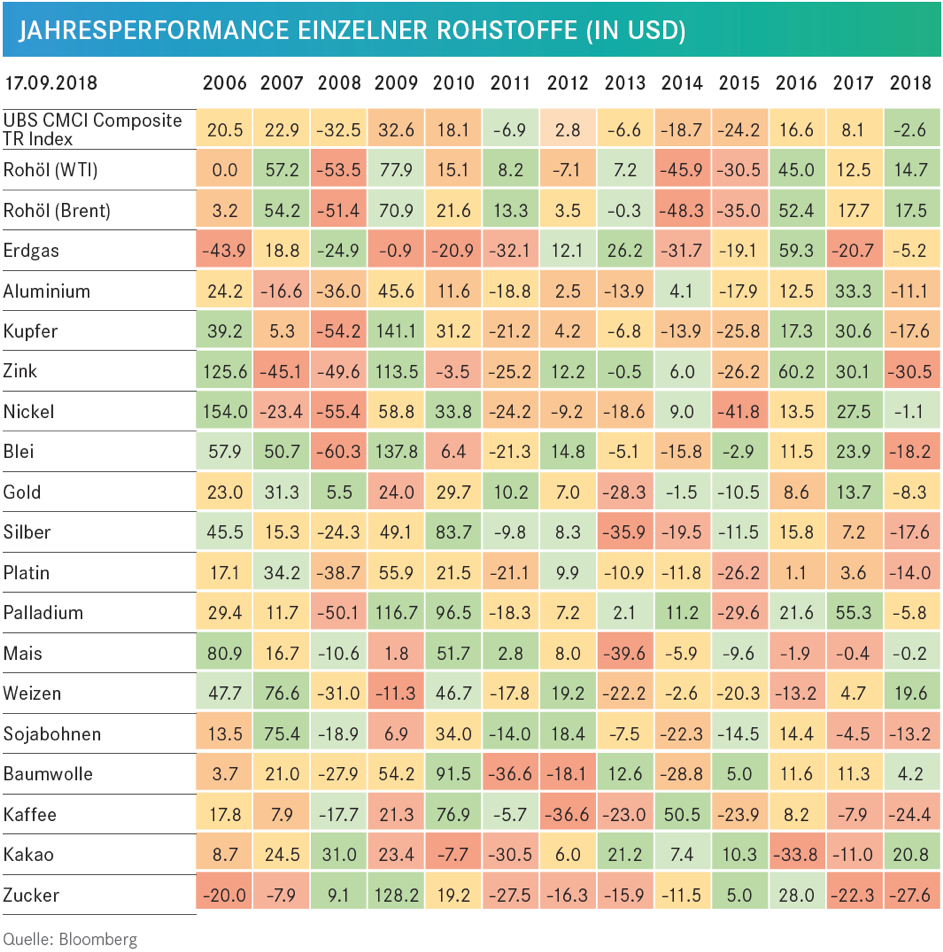

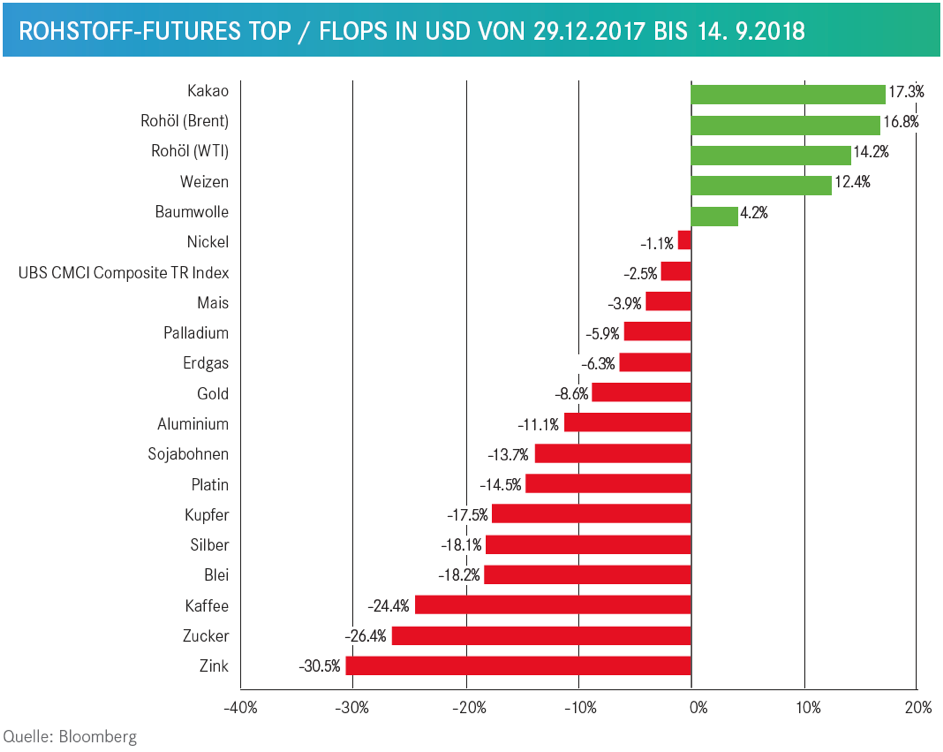

Im Unterschied zu den Börsen sind die Kursverläufe der einzelnen Rohstoffe asynchroner, wie die Divergenzen aus der Tabelle mit der Jahresperformance seit 2006 zeigen. Die bisherige Entwicklung im laufenden Jahr illustriert dies ebenfalls idealtypisch. So befindet sich Rohöl unverändert im steigenden Trend. Alle übrigen Sektoren kommen dagegen, von Spezialsituationen (Weizen, Kakao) abgesehen, nicht richtig in die Gänge.

Dollarschwäche als Katalysator

Wegen der Steuersenkungen des jetzigen US-Präsidenten, notwendigen Infrastruktur- Ausgaben und weiteren Massnahmen, um die US-Wirtschaft weiter anzukurbeln, wird das Haushaltsdefi zit in den USA in den kommenden Monaten ungebremst wachsen und stetig steigende Zinskosten verursachen. Bereits heute müssen die Vereinigten Staaten rund USD 530 Milliarden Dollar alleine für Zinsen ausgeben. Zum Vergleich: Die gesamten Einnahmen des Bundes beliefen sich 2017 auf CHF 71 Milliarden. Diese Entwicklung ist alarmierend und könnte eines Tages zum Kollaps des USAnleihemarktes führen. Damit dieses Horror-Szenarium nicht eintrifft, gibt es drei Lösungswege:

- Die US-Notenbank könnte die Leitzinsen drastisch senken, um ihren Schuldenstand zu reduzieren.

- Die USA könnten einen Schuldenschnitt beschliessen, was allerdings das Vertrauen in den US-Dollar und andere Währungen massiv erschüttern würde.

- Der dritte und wahrscheinlichste Weg wäre eine Refl ationierung der Schulden mit Negativzinsen und weiteren Gelddruckprogrammen bis hin zum sogenannten Helikopter-Geld. In diesem Fall würde das von der Notenbank geschaffene Geld direkt an den Staat oder die Bürger ausbezahlt werden.

«Steigt der Dollar, fallen, vereinfacht ausgedrückt, die Rohstoffpreise und umgekehrt.»

Alle genannten Varianten führen zu einer markanten Abwertung des US-Dollars und zu einer erheblichen Aufwertung der Rohstoffe, deren Handel fast durchwegs in der amerikanischen Valuta erfolgt. Vereinfacht ausgedrückt: Steigt der Dollar, fallen die Rohstoffpreise und umgekehrt. Trends in US-Dollar haben ein hohes Mass an Zyklizität. Sie dauern gewöhnlich acht Jahre. Anfang 2017 hat der mehrjährige Trend wieder auf negativ gedreht. Bei der kurzfristigen Erstarkung zwischen Mitte April und Mitte August 2018 handelt es sich wohl lediglich um eine temporäre Gegenbewegung. Gegenwärtig spricht vieles (Positionierung der Commercials an den US-Futures-Börsen, Aussagen des US-Präsidenten via Twitter u.a.) für eine Fortsetzung der Baisse.

Solide Perspektiven

Der Energiesektor, allen voran Rohöl, weist momentan die besten Perspektiven auf. Das Angebot liegt in vielen Ländern unter den Erwartungen, während die Nachfrage sich erstaunlich robust zeigt. Dadurch sind die Lagerbestände zuletzt stärker als erwartet geschrumpft. Etwas durchzogen sieht die Lage im Agrarsektor aus, auch wenn der wichtige Weizenmarkt die Talsohle erreicht zu haben scheint. Die langfristige strukturelle Nachfrage sollte allerdings ausreichend hoch sein für eine Stabilisierung um das aktuelle Preisniveau. Hinzu kommen positive Elemente wie verschärfte klimatische Bedingungen und sinkende Zinsen. Den Industriemetallen dürfte helfen, dass in den kommenden Jahren kaum neue Produktionsstätten eröffnet werden. Positive Impulse verspricht die «One Belt One Road» Initiative von China. Die Edelmetalle Gold und Silber, die Währungen des letzten Auswegs, dürften über kurz oder lang wieder auf den Radar der Anleger kommen, spätestens im Anschluss an eine allfällige Börsenkorrektur und/oder aufgrund von verschäften geopolitischen Spannungen. Die extreme Positionierung der Spekulanten auf der Short-Seite lässt ebenfalls auf eine baldige Trendwende schliessen, zumal die Spekulanten beim Gold seit Jahr und Tag immer falsch lagen. Langfristig profitieren die Rohstoffe vom weltweiten Bevölkerungswachstum, einer Zunahme des Wohlstandes, der Entkarboniserung und der Elektrifi zierung sowie weiteren Technologiefortschritten. Jeffrey Gundlach, der Gründer der Investmentgesellschaft Double Line Capital, der in der Vergangenheit mit seinen Aussagen oft ins Schwarze getroffen hat, sieht die Rohstoffe kurz vor explosionsartigen Preissteigerungen in dreistelliger Höhe.

«Der UBS Bloomberg CMCI Composite Index deckt den Rohstoff-Gesamtmarkt ab.»

Allfällige Risiken

Ungeachtet der günstigen Bewertung und der mittel- bis längerfristig steigenden Nachfrage nach Rohstoffen gibt es kurzfristig auch Unwägbarkeiten, die eine Trendwende hinauszögern könnten. Ein Unsicherheitsfaktor bleibt die Handelspolitik der USA insbesondere gegenüber China. Sie kann bis zur Beilegung wohl nur teilweise durch expansive inländische Politiken ausgeglichen werden. Im Rahmen der Präsentation der Halbjahreszahlen von Mitte August äusserte sich Jean-Sébastien Jacques, der CEO von Rio Tinto, eines der grössten Bergbauunternehmen der Welt, optimistisch zur zukünftigen Entwicklung der Rohstoffpreise. Laut seiner Aussagen zeigten die Handelskonfl ikte bislang keine negativen Auswirkungen auf das Geschäft oder wie er es ausdrückte: «It’s important to split facts from noise».

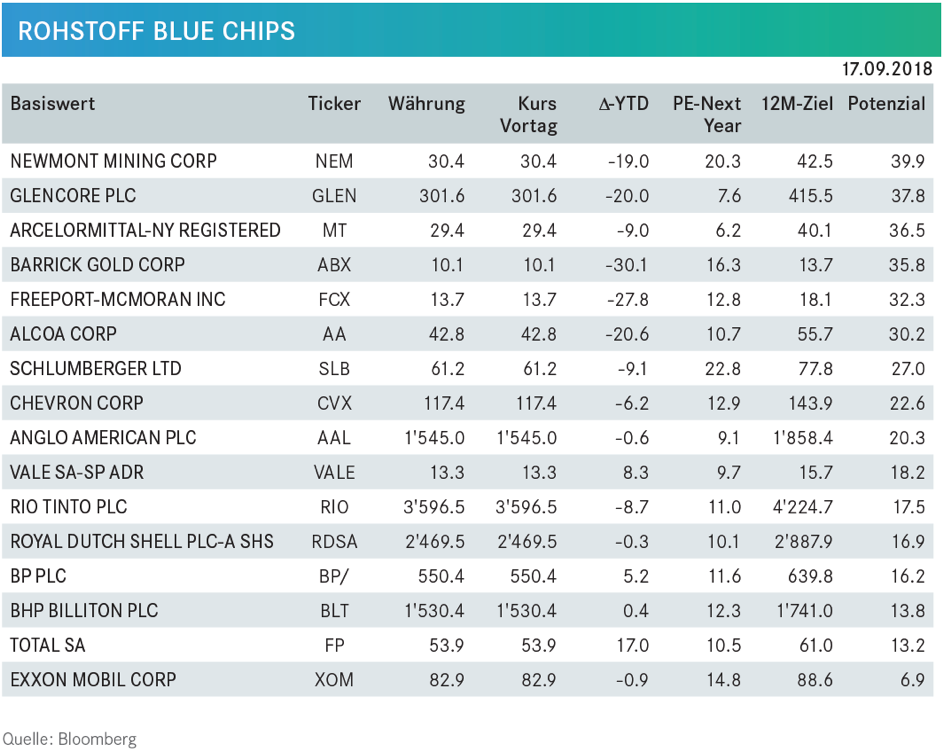

Aussichtsreiche Blue Chips

Im Vergleich zum Gesamtmarkt sind Rohstoffaktien generell sehr billig zu haben. Viele Aktien notieren nahe ihrem Buchwert. Ihre Kurs-/Gewinnverhältnisse liegen zudem meist deutlich unter dem Marktdurchschnitt. Steigende Rohstoffpreise verbunden mit einer günstigen Bewertung sind optimale Voraussetzungen für einen Einstieg in den lange vernachlässigten Sektor.

Der vom Finanzdienstleister Bloomberg erfasste Konsens der Finanzanalysten erwartet für alle Rohstoff-Blue-Chips in den kommenden zwölf Monaten Kursgewinne. Das grösste Potenzial wird gegenwärtig dem grössten Goldproduzenten Newmont Mining eingeräumt. Das geringste Steigerungspotenzial sahen die professionellen Auguren Mitte September für den Erdölkonzern Exxon Mobil.

Empfehlenswerte Anlagen

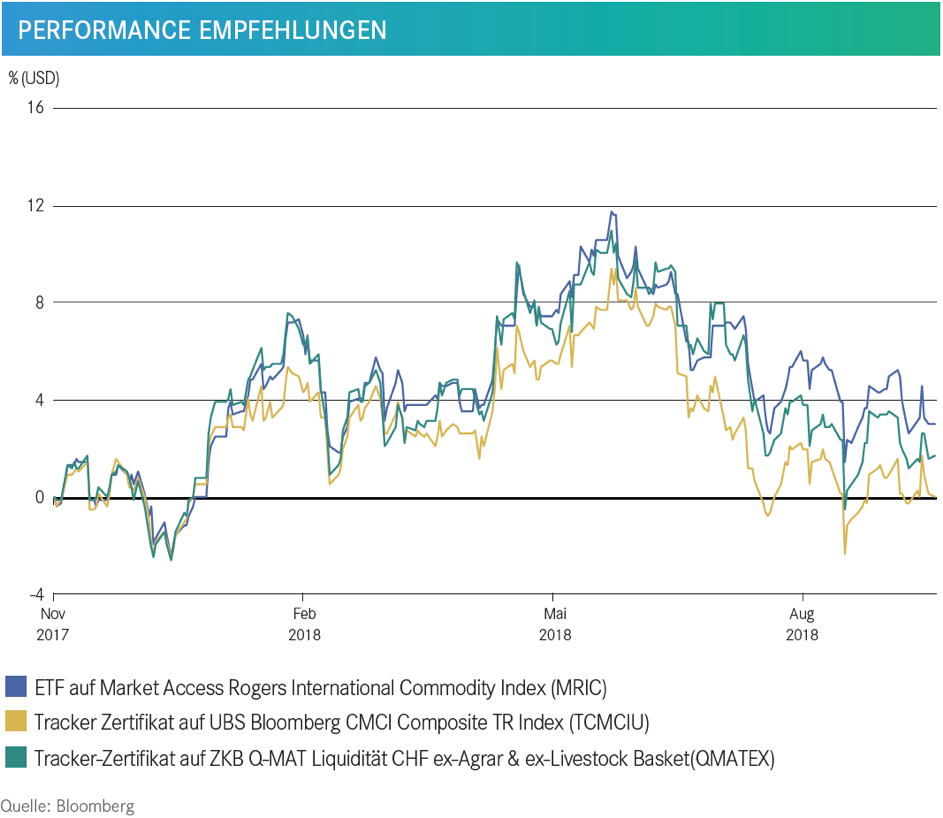

Für Privatanleger ist bei Rohstoffen der Weg über breit diversifizierte Anlagevehikel der einzig richtige. Nur so lassen sich die Risiken auf ein Normalmass reduzieren. Wegen der Gefahr einer Dollar-Abwertung empfi ehlt es sich, entweder selbst eine Absicherung vorzunehmen oder aber auf währungsgesicherte Produkte zurückzugreifen. Der ETF MRIC von Market Access bietet eine Partizipation am Rogers International Commodity Index. Dieser repräsentiert den Basket-Wert von 37 Rohstoffen. Die jährliche Gesamtkostenquote von 0.70% ist vergleichsweise teuer. Eine auf Rohstoffe bezogene Alternative bietet der währungsgesicherte ETC der UBS TCMCIU (siehe Product News). Er bildet passiv den UBS Bloomberg CMCI Composite Index ab. Das CHF-währungsgesicherte Pendant zum TCMCIU ist der CCMCIU. Für Anleger, die bewusst auf Agrarspekulationen verzichten wollen, eignet sich das Tracker-Zertifikat QMATEX der ZKB. Der Strategie-Basket investiert in diversifi zierter Form in Rohstoff-Futures- Kontrakte, wobei die Gewichtung der einzelnen Rohstoff-Futures proportional zur Liquidität und Weltproduktion des entsprechenden Basiswertes ist. Im Vergleich zum TCMCIU, der eine jährliche Managementgebühr von 0.38% verrechnet, ist das Tracker-Zertifikat der ZKB mit seinen 1.60% relativ teuer. Dank der Schwäche der Agrarrohstoffe schwang QMATEX trotz der höchsten Gebühren im Quervergleich der drei Empfehlungen seit November 2017 obenaus.