Focus

Focus

Sommertraum

-

Martin Raab

Die Liquiditäts-Cocktails der Notenbanken sorgen am Aktienmarkt weiterhin für Partystimmung. Absicherungen nutzen bisher nur wenige Kunden. Parallel drücken die Branche viele Hausaufgaben an der Regulierungsfront. Ein Stimmungsbild.

Anfang Juni versammelte sich die Elite unabhängiger Vermögensverwalter auf Einladung einer bekannten Genfer Privatbank in Zürich. Auf der Agenda stand die globale Lagebestimmung. «Die Welt ist in Unordnung geraten, auch die Finanzwelt. Doch für einen Abgesang auf den Bullenmarkt ist es zu früh», so der Tenor nach dem Event. Die Notenbanken richten es immer wieder – zumindest bisher. So herrscht unter den IAMs («Independent Asset Manager») ein Mix aus Gelassenheit und Lamento über das, was da noch kommen könnte. «Wenn’s dieses Mal knallt, wird es laut, hässlich und böse», so eine Stimme. Aber in Sachen Assetklassen sind Aktien und neuerdings auch Obligationen

aus Emerging Markets immer noch gefragt. Gleichzeitig befasst sich gefühlt jeder zweite Finanzprofi derzeit mit dem Thema Regulierung. Als magische Zahl unter IAMs in

der Schweiz hat sich die Marke von CHF 50 Mio. etabliert.

Portfolio-Simplifizierung als Überlebensgarantie für IAMs

Vermögensverwalter mit kombinierten Depotvolumen von weniger als CHF 50 Mio. werden von den Depotbanken höflich, aber konsequent vor die Türe gesetzt. «Erst haben

die Banken unsere Kunden verraten, jetzt schmeissen sie uns selbst auch noch hinaus», ärgert sich ein Event-Teilnehmer. Im Zuge der neuen Gesetzgebungen wie FidleG,

FinfraG, FinInG und MiFID II werden die Dokumentationspflichten in vielerlei Hinsicht extrem. Insbesondere die Suitability-Formulare erreichen oft rasch sinnfreie Levels – weil zu komplex. Gleichzeitig forcieren Geldverwalter für Teile der Assetallokation immer mehr den Einsatz von einfach zu handhabenden Portfolio-Modellen, einhergehend mit simplen Bausteinen wie ETFs und Tracker-Zertifikaten, statt aufwendig Stock Picking zu betreiben. Oder vollziehen direkt den Schritt zu sogenannten Actively Managed Certificates (AMCs). Die Kombination aus einem AMC und ETFs wird von immer mehr Anlageverwaltern mit kleinkapitalisiertem Kundenstamm als eine Art Überlebensgarantie gesehen.

Trump, 871(m) und die regulatorische Rolle rückwärts

Während der gesamte Finanzplatz Schweiz unter den kommenden Gesetzesvorhaben ächzt, macht man es sich jenseits des Atlantiks einfach. Unter dem Zauberwort «The Financial CHOICE Act» wurde Anfang Juni vom republikanisch geführten Repräsentantenhaus ein Gesetz verabschiedet, das die als Dodd-Frank Act bekannt gewordene

Regulierung von US-Banken und Finanzinstitution de facto eliminieren soll. Jetzt kommt es auf den US-Senat an. Dort haben jetzt Republikaner und Demokraten eine Arbeitsgruppe gebildet. Ziel ist es, einen Kompromiss zur Rückgängigmachung des Dodd-Frank Acts zu finden. Das sind ermutigende Signale, sofern der Rückbau

der Regulierung richtig gemacht wird. Zu spät kommt der Deregulierungs-Trend allerdings für Emittenten in Bezug auf den US-Quellensteuerparagrafen 871(m). Dieser

sieht für bestimmte Produkte die Abführung von 30% Quellensteuer vor. Die in der Schweiz tätigen Emittenten haben sich auf eine pauschale Abführung verständigt.

Eine Kennzeichnung, ob in-scope oder out-of-scope, wurde von der SIX bereits implementiert. Wie aber z.B. die Steuerabführung an die IRS technisch funktionieren soll, ist

bis dato noch völlig unklar. Schön gibt es Konten à la «Sonstige Verbindlichkeiten».

Nachhaltigkeit als Top-Thema bei Vontobel

Das Wort «Nachhaltigkeit» packt die Bank Vontobel seit Mitte Juni mit höchster Management-Attention an: Die Privatbank trat der von den Vereinten Nationen getragenen

Global Compact Initiative bei. Damit verpflichten sich Unternehmen, ihre Geschäftstätigkeiten an zehn universell anerkannten Prinzipien auszurichten. Der Ansatz wird unter

dem Kürzel ESG subsummiert. «Passend dazu wurde der Solactive Global Sustainability Leaders Index samt passenden Tracker-Zertifikaten (u.a. ZSLSVV; Anm. der Redaktion) lanciert», erklärt Eric Blattmann, Head Public Distribution bei der Bank Vontobel. Die Titelauswahl und das Screening übernimmt Sustainalytics, ein Provider mit Hauptsitz in New York. Das Backtesting vs. MSCI World Index ist ansehnlich (rund +14% Outperformance über fünf Jahre). Der Frage, warum es QinetiQ, effektiv das börsenkotierte Forschungslabor des britischen Verteidigungsministeriums, oder Aéroports de Paris, mit 989 Millionen Kilo Schadstoff-Emissionen im Jahr 2016 allein durch Starts und Landungen wahrlich kein Saubermann, in den Nachhaltigkeitsindex schaffen, geht payoff separat nach. «Nachhaltigkeit darf nicht mit grünen Anlagen verwechselt werden. Unser Index beinhaltet dort eine Auswahl an Unternehmen, die verantwortungsbewusst mit den Ressourcen umgehen», weist Blattmann hin. Daneben sind die Tracker-Zertifikate wie der Swiss Research-Basket (Z44AAV), Cyber-Security (ZSLAAV) und Industrie 4.0 (VS8Y40) auch bei externen Vermögensverwaltern zunehmend stark gefragt und sorgen gemäss Vertriebschef Blattmann für «sehr solide Umsätze».

Vielfältige Angebote bei Leonteq

Klare Signale der Stabilisierung – nicht nur beim Aktienkurs und dem Aktionariat – sind von Leonteq Securities zu erkennen. «Bei Retailkunden sehen wir trotz eines historisch tiefen Volatilitätsniveaus eine stabile Nachfrage nach Renditeoptimierungsstrukturen », erklärt Manuel Dürr, Head Public Distribution. Bei Privatanlegern

stellte sich parallel zunehmender Risikoappetit ein. «Insbesondere Banken, Minenwerte, aber auch exotischere Titel wie aus dem Cybersecurity-Sektor waren äusserst

gefragt», so Dürr. Bei den Produktinnovationen sind u.a. die als Tracker verpackte neue Long/Short Strategy Long Emerging Markets vs. Short USA (Valor 36621863).

Sobald der MSCI Emerging Markets Index in den kommenden drei Jahren besser abschneidet als das US-Leitbarometer S&P 500, wirft das Strukturierte Produkt eine

positive Rendite ab. Das attraktive Rating der Aargauischen Kantonalbank mit einem AA+ Rating wird bei der Low Volatility Strategie (Valor 35552238) für den Schweizer

Markt ins Rampenlicht gestellt. Die Emission, so hört man an anderer Stelle, «läuft wie warme Weggli». Parallel nimmt das Geschäft mit Actively Managed Certificates

bei Leonteq Fahrt auf. Hier werden auch ausgefallene Ideen umgesetzt, Konzepte mit Hebelprodukten inklusive.

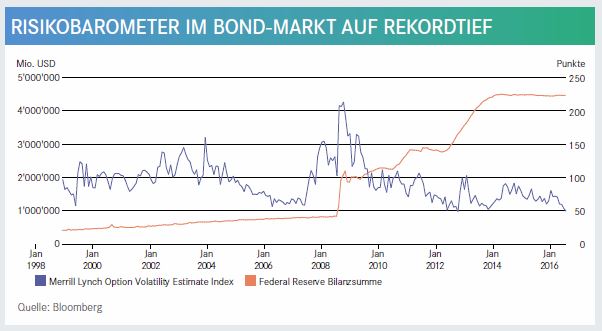

Optionstrader vor Rätsel

Historische Tiefstände bei Aktien und Bond-Vola – trotz wachsender geopolitischer Sorgen

Profi-Anleger staunen nicht schlecht: Egal, was derzeit in der Welt passiert, die Märkte reagieren bis dato sehr lethargisch, schon fast immun gegen jegliche Art von Stress.

Entsprechend tief sind die Volatilitätslevels im Aktienmarkt gemessen am VIX, VSMI, VDAX und VSTOXX. Auch im Bondmarkt wurden vor Kurzem wiederum historisch

tiefe Levels erreicht. Eine präzise, aber eher unbekannte Masseinheit ist der MOVE Index, quasi das Equivalent des VIX im Bond-Markt. Dieser misst die Volatilität von

1-Monats At-the-Money Optionen auf USStaatsanleihen («Treasuries»). Tiefe Levels sprechen für entspannte Märkte, sobald Panik im Anmarsch ist, schnellt der MOVE

Index rasch nach oben. Am Optionsmarkt wird zunehmend die Interaktion der Notenbanken als Grund für die stark verzerrten Volatilitäten vermutet. Doch wie lange geht

das noch so weiter? Perfektes Beispiel für eine Trendkehr ist das Jahr 2007. Damals zeigten sich erste Risse im Kartenhaus des US-Hypothekarmarkts, Bear Stearns

taumelte. Zwölf Monate später gipfelte die Finanzkrise mit dem Fall von Lehman Brothers. Kritische Anleger haben schon jetzt einen Filmfavoriten für die heissen Tage

des Sommers: «The Big Short».

Luzerner KB unter Volldampf

Mit umfangreichem Projektteam geht man in der Zentralschweiz der Mission «Neuer Emittent» nach. So wurde von der Geschäftsleitung der Luzerner Kantonalbank jüngst das Ziel bekräftigt, einen vollwertigen Geschäftsbereich («Kompetenzzentrum») Strukturierte Produkte bis Jahresende live zu nehmen. Den Bereich steuern wird der bekannte Derivatemann Claudio Topatigh (noch bei Raiffeisen), Sinah Wolfers wird das Sales-Team leiten. Weitere Personen vom Ex-Raiffeisen-Team werden in den nächsten Wochen erwartet. Man plant, alle Regionen der Schweiz vertriebstechnisch zu bedienen. Dienstsitz der Struki-Truppe ist allerdings Zürich, nicht Luzern. Aktuell läuft unter Volldampf die Anpassung interner Prozesse sowie die gesamte Planung für den künftigen Aussenauftritt. Bis Anfang 2018 könnten die ersten Produkte «made by LuKB» live sein.

ZKB-Kunden beginnen abzusichern

Unter Kunden der Zürcher Kantonalbank (ZKB) herrscht zunehmend gesunde Skepsis zum Markttreiben. «Es besteht zwar keine grosse Angst vor einem Crash, Investitionen

in Strukturierte Produkte werden derzeit jedoch eher zögerlich getätigt – nicht zuletzt aufgrund der sehr niedrigen Volatilität», erklärt Curdin Summermatter vom Strukturierte-Produkte-Team. Teilweise haben die Kunden auch schon Kasse gemacht. Zum Beispiel im ZKB Jahresfavoriten Basket (Valor 34414303). Dort wurden

bisher 12.50% in CHF und 14.60% in EUR Performance generiert. Erste Kunden kaufen nun Puts oder Puts auf Baskets. Diese sind aktuell sehr günstig, können

zielgerichteter eingesetzt werden und versprechen einen raschen Wertgewinn – falls es an den Märkten rasant nach unten geht. Bei den Produktneuheiten ist u.a. die «sehr

erfolgreiche Lancierung» eines Up&Out Kapitalschutz-Zertifikats in USD gemäss Summermatter zu bemerken. Ebenfalls hat die ZKB weitere uncapped Kapitalschutz-Zertifikate mit Partizipation neu im Regal. «Der Strike der Long-Optionen liegt bei beiden Produkten bei 90%. Mit einer Partizipation im SMI von 77% ergibt sich so ein Breakeven bei einer Basiswert-Performance von 2.99% und beim EuroStoxx 50 mit einer Partizipation von 73% bei 3.70%», rechnet Vertriebsleiter Summermatter vor. Apropos Rechnen: Im Performancevergleich seit Februar diesen Jahres haben sich sechs der sieben neuen SPI Single Premia Indices besser entwickelt als der Swiss Performance Index selbst. Auf jeden Sub-Index hat die ZKB Tracker emittiert – Smart Beta in Zertifikateform.

Credit Suisse punktet mit Themeninvestments

Ebenfalls zurückhaltend – aber dennoch offen für Opportunitäten – ist die Kundenstimmung bei der Credit Suisse (CS) in punkto Strukturierte Produkte. «Grundsätzlich

sind unsere Anleger nach wie vor positiv aufgestellt, aber nicht euphorisch. Wir sehen viele Roll-Overs und auch Nachfolgeinvestments nach Produktverfällen», beschreibt Thomas Schmidlin, Managing Director und Head Structured Flow bei der CS. Auf fruchtbaren Boden fällt offenbar der neu eingeführte Newsletter «Opportunitäten im Sekundärmarkt». Dort werden attraktive Produkte aus dem CS-Angebot präsentiert. Wiederum ein thematisches Investment greift die CS derzeit auf: den Open-End Tracker auf den «CS Automation Index», welcher ab sofort an der SIX gehandelt wird. «Der Trend hin zur Automatisierung gewinnt weiter an Bedeutung. Unser Produkt hat das Ziel, von neuen und effizienteren Automatisierungslösungen zu profitieren, dies branchenübergreifend», so Schmidlin. Der CS Automation Index wird aktiv verwaltet, stets basierend auf den Aktienempfehlungen von Credit Suisse Research, und umfasst zwischen zehn und maximal 30 gleichgewichtete Aktien. Ansonsten hält das Thema Regulierung – insbesondere die Quellensteuer-Thematik 871m und MiFID II – auch das Strukturierte-Produkte-Team der CS in Atem.

Emissionsfeuerwerk bei UBS

«Die Volatilität steht so tief wie zuletzt im Dezember 2006. Parallel erreichen diverse Aktienindizes neue historische Höchststände. Dieses Umfeld gefällt unseren Kunden und sie generieren sowohl im Primär- als auch im Sekundärmarkt gute Volumen», beschreibt Robin Lemann, Head Public Distribution bei UBS Investment Bank, die Situation. Im Gegensatz zur Kundschaft der ZKB oder Credit Suisse sind bei UBS nur beschränkt Absicherungsgeschäfte ersichtlich. «Bei den Anlageprodukten sehen wir Positionierungen in UBS ETTs, die zur Partizipation an länder- und sektorspezifischen Aktienindizes genutzt werden, als auch in UBS ETCs, unserem Rohstoff-Offering», so Lemann. Daneben stehen bei Anlegern spezifische Themen, wie Schweizer Familienunternehmen oder Robotik und Drohnen (ROBCH), hoch im Kurs. Neuerdings wurde die Schweizer Version

des erfolgreichen Trackers auf den Global Family Owned Companies Index (u.a. FAMCHU) lanciert. So ermöglicht der Swiss Family Owned Companies Index (FAMSUU)

Anlegern eine dynamische Partizipation an Schweizer Familienunternehmen, bei welchen ein Stimmrechtsanteil von mindestens 32% in Familienbesitz ist. Etwas

exotisch, aber nicht weniger Luft nach oben hat das brandneue Partizipationsprodukt auf globale Lithiumaktien (LITHIU). «Der Aktienkorb umfasst zehn Unternehmen,

welche alle in der Gewinnung oder Verarbeitung von Lithium tätig sind, was beispielsweise auch die Produktion von Batterien umfasst», erklärt Derivatexperte

Lemann die neueste Konzeption, welche für rohstoffaffine Anleger verlockend ist.

Rohstoffüberraschungen bei BNP Paribas

Die Sommerparty unter Anlegern beflügelt auch bei der BNP Paribas die Orderbücher. Grosse Renaissance erleben Ölderivate, konkret auf Brent, sowie überraschenderweise das Exoten-Edelmetall Palladium. «In den Hebelprodukten auf diese Rohstoffe wird rege gehandelt sowohl auf der Long als auch auf der Short-Seite» so Florian Stasch, Head of Sales and Marketing Exchange Traded Solutions bei BNP Paribas (Suisse) SA. Auch in Schweizer Singlestock Basiswerten wird fleissig getraded: «neben Dauerbrenner CS ziehen auch Titel aus der zweiten Reihe wie Dufry oder SMI-Neuling Sika derzeit die Anlegerschaft an» erklärt Stasch. Keine Zauberei, sondern durch die US-Quellensteuer des Paragraphen 871m bedingt, ist die Konvertierung von rund der Hälfte aller Tracker-Zertifikate bei BNP Paribas auf «Bid-only». Sprich, diese Produkte können derzeit nicht mehr gekauft werden – nur noch an die Bank zurückverkauft. «Auch diese Herausforderung wird gelöst werden» gibt sich Stasch optimistisch.

Raiffeisen mit Musterbeispiel für Referenzschuldner-Risiken

Für Staunen sorgte Anfang Juni die «Raiffeisen Bonus Anleihe» (Valor 34412312). Bonus-Anleihe tönt harmlos, kann aber in falschen Händen ein explosiver Cocktail

werden. Das als Referenzschuldner-Zertifikat mit bedingtem Kapitalschutz Strukturierte Produkt hat vier Basiswerte: Adecco, Bristol-Myers Squibb, Novartis, Roche und Total. On-top ist der Kapitalschutz aber an den Kreditderivateindex markit iTraxx Europe Main Index gekoppelt. Auf gut Deutsch: an die Bonität von 125 europäischen Unternehmen. Kommt es bei einem dieser Schuldner zu einem Zinsmoratorium, Zahlungsausfall oder Ähnlichem, ist der Kapitalschutz passé – und der Anleger verliert maximal sein gesamtes Investment. Profis sei das gehaltvolle Termsheet zur ausgiebigen Lektüre empfohlen. Das Referenzschuldner-Produkt zeigt die Herausforderungen in punkto Suitability und Risikomanagement dieser Produktkategorie deutlich auf. Sämtliche Anlagen im Bereich Referenzschuldner sind alles andere als massentauglich und nur für präzise «Börsen-Scharfschützen» geeignet – oder zumindest Anleger mit vertieftem Hintergrundwissen rund um Kreditderivate.

Commerzbank profitiert querbeet

Auf allen Kanälen werden derzeit die Produkte der Commerzbank von chancenorientierten Anlegern genutzt. «Ganz klar hilft das aktuell sehr spannende politische Umfeld, dass Anleger auf der Suche nach Gelegenheiten sind. So ist kein Muster erkennbar, unsere Hebelprodukte werden querbeet nachgefragt. Die Ticketgrössen sind dabei stabil», legt Dominique Böhler, Head Public Distribution bei der Commerzbank in Zürich, offen. Ohne grössere öffentliche Beachtung hat unterdessen die Commerzbank über 24’000 Hebelprodukte (Warrants, Knock-Out Warrants, Mini-Futures und Faktorzertifikate) bei der ausserbörslichen SwissDOTS Plattform, einem Angebot der Swissquote Bank, im Schaufenster für agile Trader. Und die Maschine läuft dort auf Hochtouren. «Dort planen wir wöchentlich 1’000 neue Produkte zu emittieren», so der Chefstratege Böhler. Unverändert ist dabei das Angebot an rund 800 Faktorzertifikaten an der SIX Swiss Exchange. Der Mix der Handelsplätze ist nach seinen Angaben stimmig und soll eibehalten

werden.

Diverse Veränderungen bei Julius Bär

Wie bereits berichtet, ist Willi Bucher als Vertriebsleiter bei der Bank Julius Bär ausgeschieden. Er wird ab September den Bereich Strukturierte Produkte bei Raiffeisen

Schweiz übernehmen. Innerhalb der Bank Bär füllt Nikos Pollakis, Head Structured Products Advisory & Sales, die entstandene Lücke. Zwischenzeitlich ist auch Luigi Vignola, Global Head Structured Products, von Singapur in die Schweiz gezügelt und orchestriert den Geschäftsbereich von Zürich aus. Kundenseitig ist derzeit eine Art Push and Pull-Effekt festzustellen: «Einige Kunden gehen in den Risk-On-Modus über. Gleichzeitig beliefern wir diese Nachfrage nach Produkten, die Anleger bei fallenden Märkten ganz oder partiell schützen», erläutert Derivateprofi Pollakis. Auch führten steigende Märkte und tiefere Volatilitäten dazu, dass vermehrt Strukturen mit Call- Feature vorzeitig zurückbezahlt wurden. Das ist bekanntlich Fluch und Segen gleichermassen. An der Produktfront werden u.a. kapitalgeschützte Produkte mit Fonds als Basiswerte promotet. «Das tiefe Volatilitätsumfeld in bestimmten Anleihenfonds ermöglicht es, je nach Produktausgestaltung und Investitionswährung Partizipationsraten von 100% zu erzielen», stellt Pollakis in Aussicht.

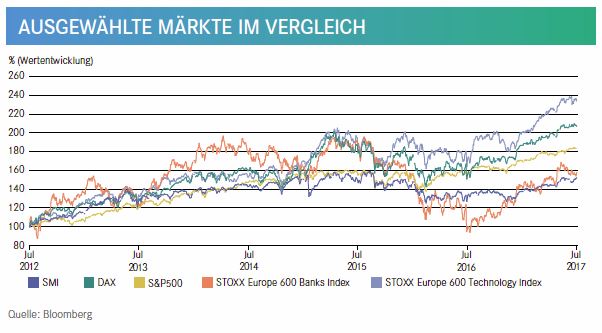

Positive Marktstimmung

Mit Blick auf die Leitindizes und Sektoren führen insbesondere der DAX und S&P 500 sowie der Technologiebereich. Starke Achterbahnbewegungen gab es unter anderem bei den europäischen Bankaktien. Unter dem Strich sind die meisten Indizes nach wie vor stark im Plus. Und die Aussichten für die Bewirtschaftung der Märkte durch die Zentralbanken, mit Mario Draghi und Janet Yellen als Schlüsselspieler, scheinen auf absehbare Zeit heiter und sonnig. Viele Marktteilnehmer schienen an den Strophen Johann Wolfgang von Goethes Gefallen zu finden: «Solang‘ der Wirt nur weiter borgt, sind wir vergnügt und unbesorgt.» Paranoide Zeitgenossen fühlen sich an den Sommer 2006 erinnert. Damals war die Finanzwelt noch in bester Ordnung.