Focus

Focus

Zinsrisiken sind eine Fata Morgana

-

Dieter Haas

Trotz steigender Inflation dürften die Zinsen auf einem tiefen Niveau verharren. Die hohe Staatsverschuldung wird über eine anziehende Teuerung abgebaut werden. Inflationsgeschützte Anlagen sind daher ein Muss.

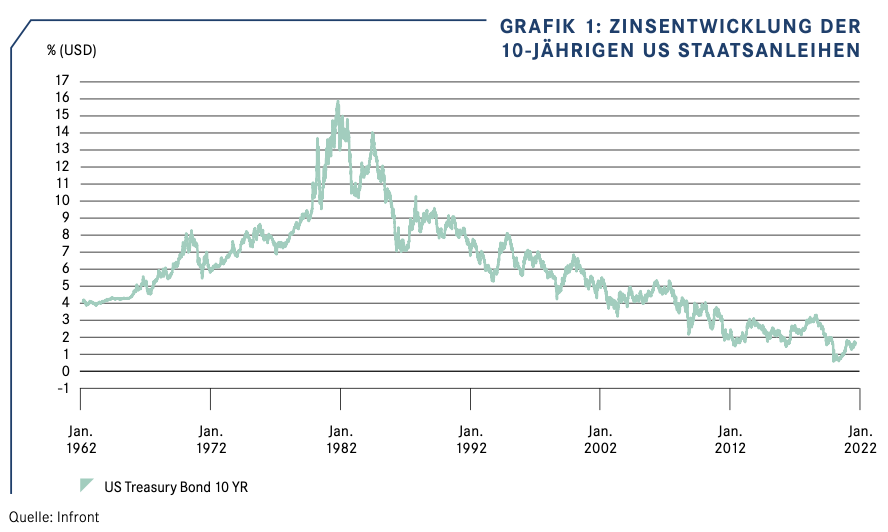

Die Zinssätze spielen auf den Finanzmärkten eine wesentliche Rolle. Sie vermitteln wertvolle Informationen über die wirtschaftlichen Aussichten. In den letzten Jahrzehnten sind die langfristi- gen Zinsen auf ein extrem niedriges Niveau gesunken aufgrund einer unkonventionellen Geldpolitik, einer weltweiten Sparschwemme, einer alternden Bevölkerung und einer steigenden Einkommensungleichheit. Der seit 1982 anhaltende Trend sinkender langfristiger Zinsen ist nach wie vor intakt wie Grafik 1 illustriert. Daran hat sich bis heute nichts verändert. Die Angst vor einer Trendwende, die in den vergangenen Monaten immer wieder aufflammte, hält einer genaueren Betrachtungsweise nicht stand.

«Hyperinflation is going to change everything. It’s happening. – Jack Dorsey, CEO Twitter am 23.10.2021.»

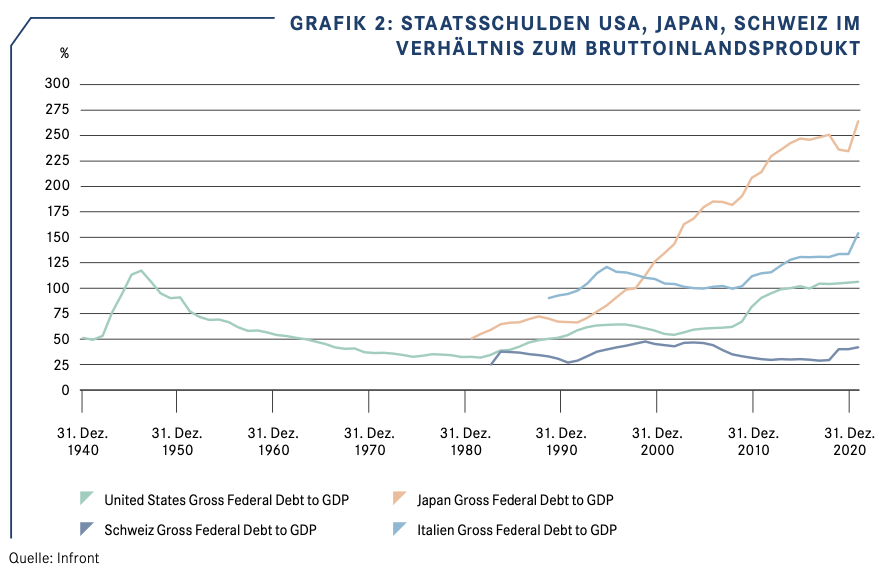

Der zentrale Aspekt, der für eine Fortsetzung des sinkenden Zinstrends spricht, ist die übermässige Verschuldung. Den Notenbanken sind daher die Hände gebunden. Im Falle einer kräftigen Anhebung der Leitzinsen drohte vielen Staaten der Kollaps. In den USA liegen beispielsweise die Staatsschulden mittlerweile nahezu auf demselben Niveau wie am Ende des 2. Weltkrieges, in Italien oder Japan geraten sie zunehmend ausser Kontrolle. Schulden wirken wie eine Steuer auf künftiges Wachstum. Gemäss dem Konzept von Hyman Minsky können der Umfang und die Art der aufgenommenen Schulden keinen Cashflow zur Rückzahlung von Kapital und Zinsen mehr generieren, was zu einem langsamen Rückgang des Wirtschaftswachstums und des Lebensstandards führen wird. Schulden sind zudem ein massives Risiko für die Geld- und Finanzpolitik. Steigen die Zinssätze, wirken sich die negativen Folgen auf eine verschuldete Wirtschaft schnell negativ auf die Wirtschaftstätigkeit aus.

Zur Überwindung des COVID-Schocks ha- ben die Zentralbanken seit April 2020 massiv Gelder in die Märkte gepumpt. Den Vogel abgeschossen hat dabei die US-Notenbank. Sie hat bis Oktober monatlich etwa USD 120 Milliarden in die Wirtschaft gesteckt. Zusätzlich zu diesem Stimulus der Fed, der hauptsächlich aus dem Kauf von Staatsanleihen und MBS (hypothekarisch gesicherte Wertpapiere) bestand, brachte der Kongress verschiedene Stimuli (Konjunkturschecks) und eine zusätzliche Arbeitslosenunterstützung auf den Weg. Europa und Asien taten Vergleichbares.

«Sie rechnen unvermindert damit, dass die Inflation vorübergehend ist und im 1. Quartal abnehmen wird.»

Nach der Sitzung vom 3. November gab die US-Notenbank bekannt, dass sie die Geldzufuhr in den kommenden Monaten sukzessive drosseln wird (Tapering). Eine Erhöhung der Leitzinsen ist aber weiterhin kein Thema. Die Fed sitzt wegen der Inflation in der Falle, und hat keine andere Wahl, als das Wirtschaftswachstum zu drosseln. Sie muss entweder das Gelddrucken reduzieren oder die Zinsen erhöhen. Letzteres wird sie möglichst lange hinausschieben, selbst wenn die Inflation weiter zunimmt. Es ist davon auszugehen, dass die US-Notenbank Japan kopieren und eine Kontrolle der Zinskurve einführen wird, um die Zinssätze niedrig zu halten.

Die Aktienmärkte interpretieren bis dato das Tapering als allmähliche Rückkehr zur Normalität. Sie rechnen unvermindert damit, dass die Inflation vorübergehend ist und im 1. Quartal abnehmen wird und dass die Wirtschaft nach der Überwindung von COVID zurückkommt und somit das BIP und die Erträge ansteigen. Diese beiden Annahmen erscheinen reichlich optimistisch. Im 3. Quartal hat sich nämlich das Wirtschaftswachstum bereits stark verlangsamt und erreichte nur noch einen Bruchteil der Wachstumsrate des ersten Halbjahres. Die Schwäche des 3. Quartals dürfte sich im 4. Quartal und bis ins Jahr 2022 fortsetzen, zumal die Auswirkung der gestiegenen Teuerung bislang erst in Ansätzen in die Preisbildung eingeflossen ist.

«Investoren haben in allen Anlageklassen die Möglichkeit, sich gegen eine höhere Inflation zu wappnen.»

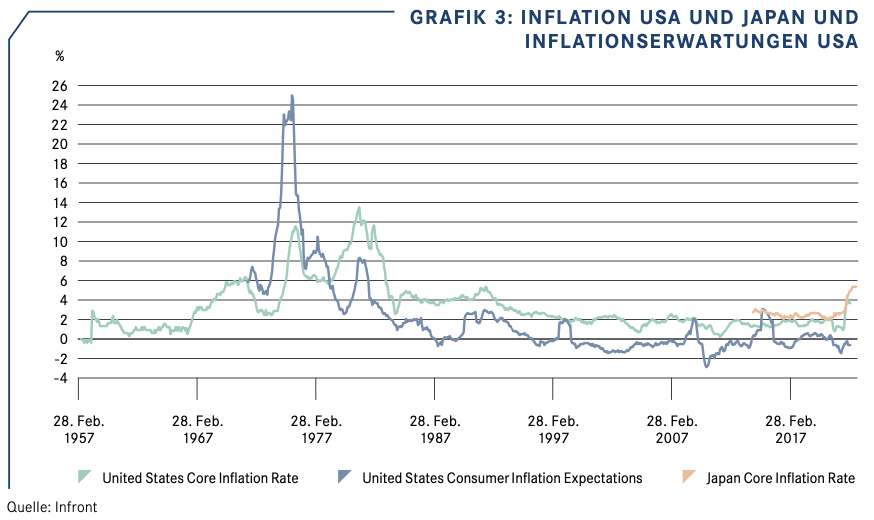

Die Inflation scheint zunehmend ausser Kontrolle zu geraten (siehe Grafik 3). Im Oktober stiegen die US-Verbraucherpreise um 6.2% gegenüber dem Vorjahr, was weit über den Erwartungen von +5.9% lag und sich gegenüber den 5.4% vom September beschleunigte. Der Oktoberwert war der höchste Stand seit Juni 1982. Gemäss einem bereits am 23. Oktober veröffentlichten Tweet von Jack Dorsey, dem CEO von Twitter, ist sie nicht mehr zu bremsen: «Hyperinflation is going to change everything. It’s happening.» Die Mietkosten – vor allem in den USA – spielen verrückt, und Steigerungen von 20% bis 30% sind an manchen Orten keine Seltenheit. Hinzu kommen zweistellige Steigerungsraten bei den Energiepreisen (Benzin, Diesel, Erdgas, Kohle). Eine Trendwende ist hier noch nicht in Sicht, zumal die hehren Klimaziele der Regierungen die ganze Problematik in den kommenden Jahren zusätzlich verschärfen dürfte.

Als ob die Inflationskrise nicht schon episch genug wäre, gibt es Lieferkettenprobleme wie nie zuvor. Diese werden sich in nächster Zeit nicht lösen, und sie werden die Inflation weiter in die Höhe treiben. Die Kosten für den Transport von Produkten aus Übersee sind dramatisch gestiegen, und das wird an die Verbraucher weitergegeben werden. Die Probleme in den Lieferketten werden weiter verschärft, da die Unternehmen nicht genügend Arbeitskräfte für schlecht bezahlte Dienstleistungsjobs finden. Die von COVID gebeutelte Wirtschaft kommt ist ohne die Liquiditätszufuhr von Seiten der Notenbanken und fiskalischer Unterstützung noch nicht robust genug. Die Wahrscheinlichkeit, dass das Jahr 2022 ein Kampf für die Wirtschaft sein wird und dass das BIP unter den Erwartungen bleibt, ist hoch.

Die US-Notenbank steckt in einem Dilemma. Sie kann die ultraniedrigen Zinssätze oder die Anleihekäufe nicht beenden, ohne eine Katastrophe an der Wall Street auszulösen. Deshalb werden Stimulierung und Inflation bis zum unvermeidlichen Ende dieses Weges weitergehen: einem Zusammenbruch des Vertrauens in den US-Dollar. In den kommenden Monaten ist eine Stagflation das wahrscheinlichste Szenarium. Die Teuerung dürfte anhalten und hat das Potential, ausser Kontrolle zu geraten. Ein gefährlicher Mix für die Aktienmärkte. Es wird höchste Zeit, sich entsprechend zu positionieren.

Inflationsprofiteure

Investoren haben in allen Anlageklassen die Möglichkeit, sich gegen eine höhere Inflation zu wappnen. Bei festverzinslichen Wertpapieren können sich Anleger auf Anleihen konzentrieren, die bei einem Inflationsanstieg höhere Renditen abwerfen, wie etwa inflationsgeschützte Staatsanleihen (TIPS). Bei Aktien zählt unter anderem der Sektor Materialien zu den Inflationsgewinnern. Hoch im Kurs stehen Rohstoffe. Sie gehörten im laufenden Jahre zu den Anlagen mit der besten Performance. Wegen der nach wie vor grosszügigen Geldpolitik der Notenbanken, der knappen Lagerbestände und der Verschiebung der Lieferketten zugunsten einer lokalisierten Produktion bleiben die Perspektiven günstig.

«Der zentrale Aspekt, der für eine Fortsetzung des sinkenden Zinstrends spricht, ist die übermäs- sige Verschuldung.»

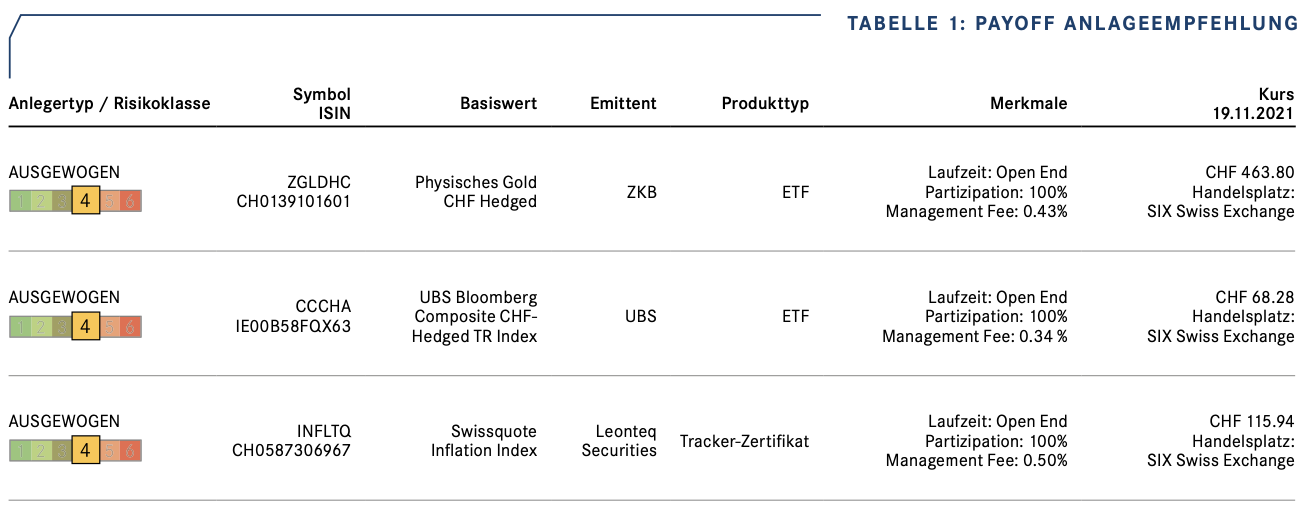

Empfehlenswerte Anlagen

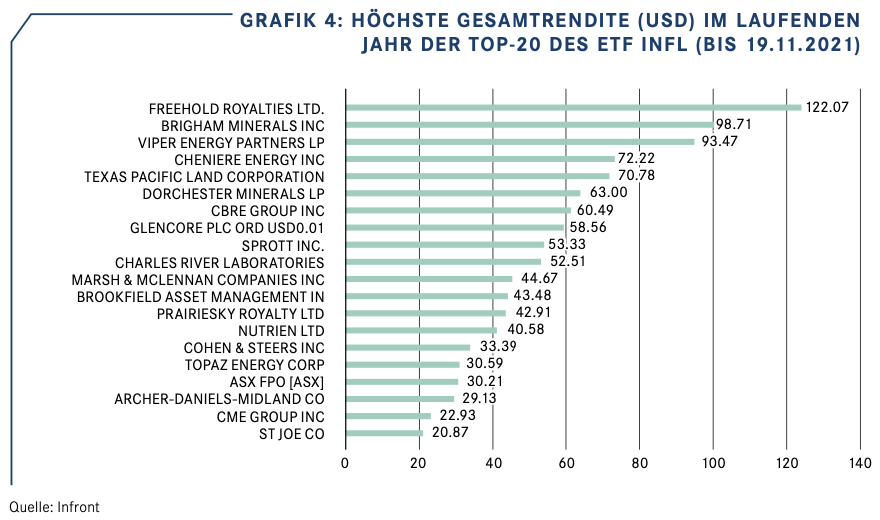

Eine gute Option ist der am 11. Januar 2021 in den USA aufgelegte Horizon Kinetics Inflation Beneficiaries ETF mit dem Ticker INFL. Es handelt sich um einen aktiv verwalteten ETF, der ein langfristiges Kapitalwachstum in realen (inflationsbereinigten) Werten anstrebt. Er versucht, sein Anlageziel zu erreichen, indem er hauptsächlich in in- und ausländische Aktienwerte von Unternehmen investiert, von denen erwartet wird, dass sie entweder direkt oder indirekt von steigenden Preisen realer Vermögenswerte (das heisst Vermögenswerte, deren Wert hauptsächlich aus physischen Eigenschaften wie Rohstoffen abgeleitet wird) profitieren, wie etwa solche, deren Erträge voraussichtlich mit der Inflation steigen, ohne dass die Kosten entsprechend steigen. INFL umfasst zwischen 20 und 60 Werte. Mit einer jährlichen Gesamtkostenquote von 0.85% ist er aufgrund der aktiven Verwaltung teurer als passive ETFs. Viele der am 12. November im ETF gehaltenen Aktien schnitten im laufenden Jahr sehr gut ab (siehe Grafik 4).

«Das Swissquote-Thema Inflationshandel bietet ein diversifiziertes Engagement in materiellen und immateriellen Vermögenswerten.»

Eine weitere Anlagemöglichkeit ist das von Leonteq Securities aufgelegte Tracker-Zertifikat INFLTQ, welches von Swissquote verwaltet ist. Swissquote bewirbt sein Angebot in der Beschreibung wie folgt: «Aufgrund von Inflation ist es keine gute Idee, Bargeld unter der Matratze zu horten. Inflation macht den alltäglichen Verbraucher nervös bei der Frage, wie weit sich ein Budget in wirtschaftlich turbulenten Zeiten strecken lässt. Cleveren Anlegern können Zeiten der Inflation rentable Zuwächse bescheren, die ein gutes Polster im Portfolio für die Altersversorgung bieten.»

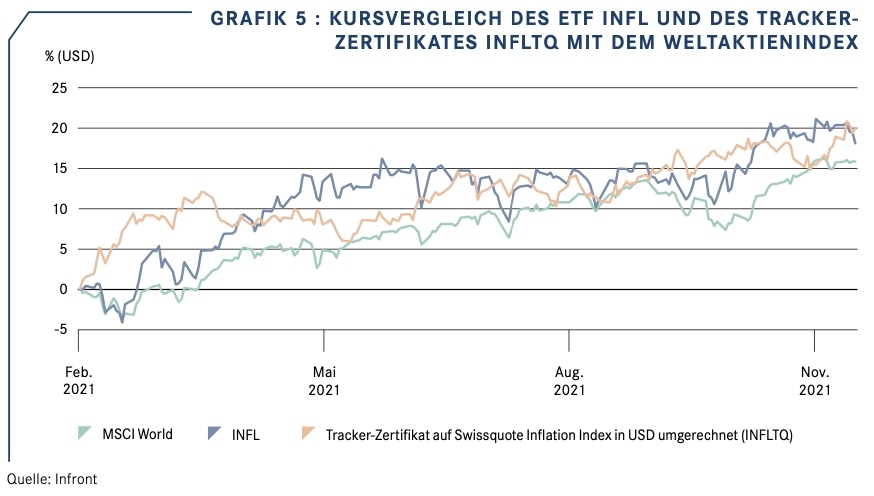

Das Swissquote-Thema Inflationshandel bietet ein diversifiziertes Engagement in materiellen und immateriellen Vermögenswerten, die sich in einem inflationären Umfeld gut entwickeln. Mit einer soliden Auswahl von Sachanlagen (Immobilien, Rohstoffe) und Wertpapieren (Aktien, Anleihen) ist es seit der Liberierung am 17. Februar 2021 gelungen, mit dem Weltaktienindex Schritt zu halten (siehe Grafik 5).

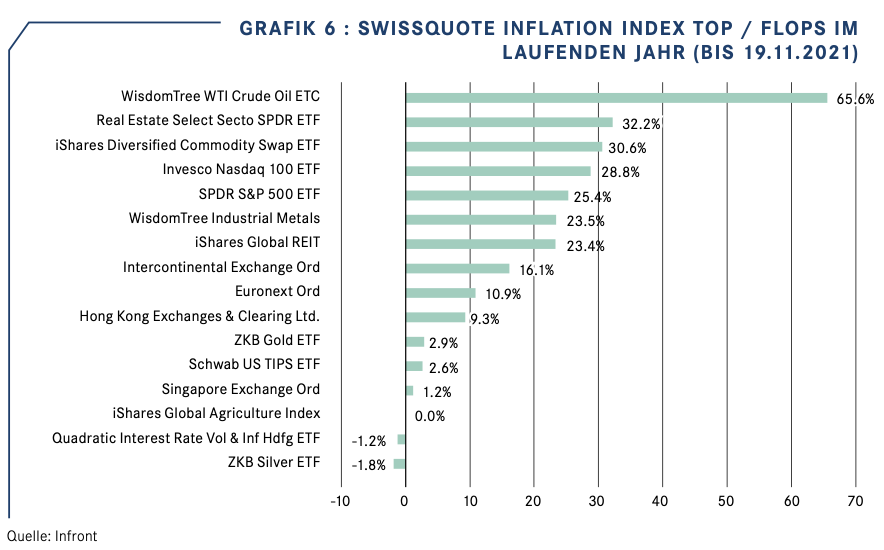

Die stärkste Performance verzeichnete im laufenden Jahr bis dato der ETC von Wisdom-Tree auf WTI Crude Oil (siehe Grafik 6). Mit Verzögerung scheinen nun auch die klassischen Inflationsvehikel Gold und Silber vom Aufwärtstrend erfasst zu werden. Sie verzeichneten seit Ende Oktober markante Avancen und haben inzwischen wichtige technische Hürden übersprungen.

«Mit Verzögerung schei- nen nun auch die klas- sischen Inflationsvehikel Gold und Silber vom Aufwärtstrend erfasst zu werden.»

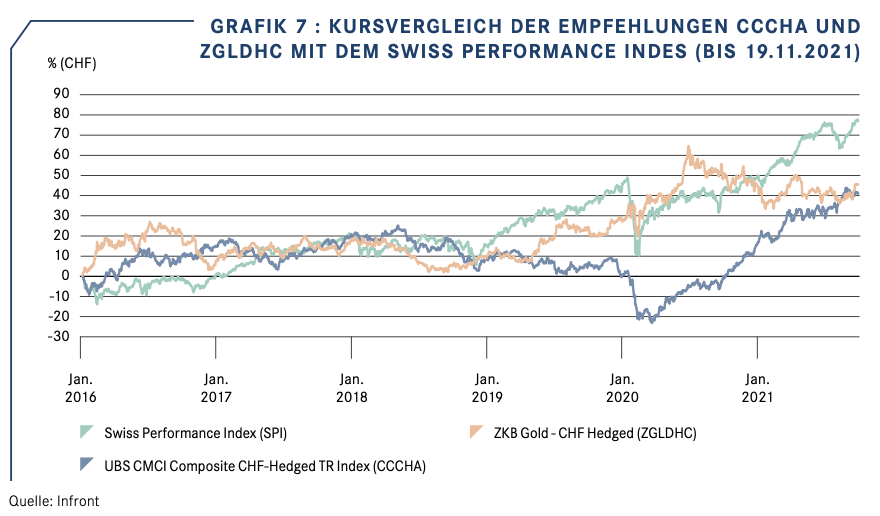

Rohstoffe zählen zu den grössten Gewinnern einer steigenden Teuerung. Daher wurde bei den Empfehlungen der Fokus auf diese Anlageklasse gerichtet. Wegen des steigenden Währungsrisikos des US-Dollars zum Schweizer Franken macht es aktuell zudem Sinn, auf währungsgesicherte Angebote zurückzugreifen. Nebst dem Tracker-Zertifikat INFLTQ ist der ETF CCCHA auf den UBS Bloomberg Composite eine breit diversifizierte Wahl für eine Partizipation an einem alle wichtigen Rohstoffe umfassenden Index. Der UBS Bloomberg Constant Maturity Commodity Index investiert nicht nur in kurzfristige Futures-Kontrakte, sondern diversifiziert seine Anlagen über die gesamte Laufzeitenkurve. Die Edelmetalle bieten einen wirksamen Inflationsschutz und Schutz in Krisenzeiten. Der ETF ZGLDHC ist aus unserer Sicht eines der vielversprechendsten Investitionen in den kommenden Monaten. Der an SIX Swiss Exchange kotierte Fonds investiert ausschliesslich in Gold und ist stets zu 100% mit dem physischen Edelmetall hinterlegt. Die Wertgegenstände werden ausschliesslich in der Schweiz gelagert.