Focus

Focus

Die letzte Instanz

-

Wolfgang Hagl

Redaktor

In einem diversifizierten Portfolio darf das Edelmetall nicht fehlen. Für diese These gibt es eine Vielzahl an Argumenten. Das aus meiner Sicht wichtigste: Gold ist und bleibt die einzige echte Ersatzwährung.

Meine erste bewusste Begegnung mit Gold hatte ich im Jahr 1984, als ich als 10-Jähriger von den Olympischen Sommerspielen in Los Angeles begeistert war. Ich gehörte zu den mehr als 2 Milliarden Menschen, die die Übertragung der Eröffnungsfeier im Fernsehen verfolgten. Der Flug des Raketenmanns durch das mit knapp 100’000 Besuchern gefüllte Memorial Coliseum ist mir ebenso in Erinnerung geblieben wie die späteren triumphalen Auftritte von Carl Lewis. Mit 4 Goldmedaillen avancierte der US-amerikanische Sprinter und Weitspringer zum Superstar. Im Sport hat Gold eher eine symbolische Bedeutung – die Trophäe der Spiele von Los Angeles besteht beispielsweise aus vergoldetem Silber. Für mich gibt es dennoch keine passendere und schönere Auszeichnung, als die glänzende Medaille.

Eine feste Überzeugung

Die Erinnerungen an die 1980er-Jahre haben vielleicht dazu beigetragen, dass Gold mich bis heute in meinem Beruf als Finanzjournalist begleitet. Ich schreibe besonders gerne über das Edelmetall. Aus dieser Arbeit ist die Überzeugung entstanden, dass Gold in einem diversifizierten Portfolio ebenso wenig fehlen darf wie eine Medaille bei Olympia. Diese Meinung teile ich mit vielen anderen. Seit Jahrtausenden nutzen die Menschen Gold als Zahlungsmittel. In der Neuzeit mutierte das Edelmetall zunehmend zur Ersatz- und Krisenwährung.

Dieser Charakter ist nur möglich, weil es nur eine begrenzte Menge Gold gibt. Laut Zahlen des World Gold Council (WGC) wurden bis Ende 2024 insgesamt rund 216’000 Tonnen des gelben Metalls abgebaut. Komprimiert entspricht diese Menge einem Würfel mit einer Kantenlänge von lediglich 22 Metern. Von einer akuten Knappheit kann dennoch nicht die Rede sein. Im Zeitraum von 2015 bis 2024 betrug das Goldangebot im Durchschnitt knapp 4’800 Tonnen pro Jahr. Drei Viertel dieser Menge stammten aus dem Bergbau, der Rest aus dem Recycling. Mit 4’338 Tonnen blieb die jährliche Nachfrage in diesem Jahrzehnt deutlich hinter dem Angebot zurück.

Erstaunlich tiefe Allokation

Dennoch hat sich der Goldpreis im Betrachtungszeitraum mehr als verdoppelt. Der kurzfristige Überschuss schmälert den Reiz des Edelmetalls also nicht. Und das aus gutem Grund: Schon eine marginale Veränderung auf der Käuferseite könnte die Marktbilanz ins Defizit drücken. Neue Minenprojekte erfordern viel Kapital und haben eine lange Vorlaufzeit. Auf dem Goldmarkt trifft somit ein relativ unelastisches Angebot auf ein stetig wachsendes Interesse vonseiten der Investoren. Der Anteil des Edelmetalls an der globalen Kapitalallokation ist noch erstaunlich gering. So hielten private Investoren im Jahr 2022 Gold im Wert von knapp USD 3 Billionen, was lediglich 1% ihrer gesamten Finanzanlagen (Anleihen, Aktien, Alternative Anlagen und Gold) entsprach.

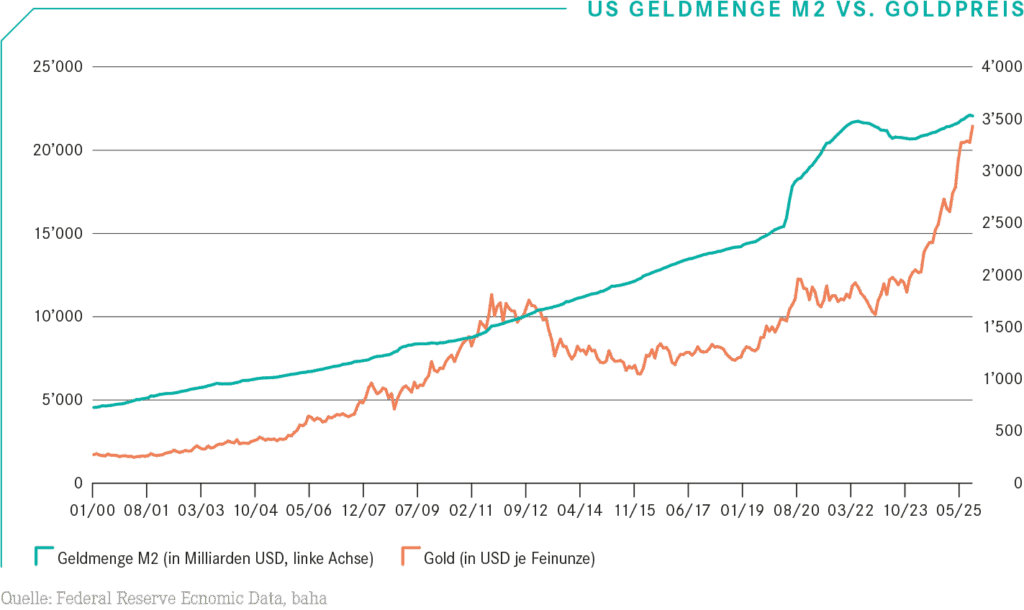

Dabei wird es jedoch nicht bleiben. Vor allem die massive Expansion der klassischen (Papier-)Geldsysteme spricht für eine steigende Quote. Ein Beispiel sind die USA: Per Ende August 2025 waren mehr als USD 22’000 Milliarden im Umlauf. Seit der Jahrtausendwende hat sich die Geldmenge M2 damit nahezu verfünffacht. Mit «Fresh Money» haben die Staaten diverse Krisen überstanden. Dazu zählten das Platzen der Dotcom-Blase im Jahr 2001, die Immobilienkrise von 2008/2009 und zuletzt die Corona-Pandemie. Am Status des US-Dollars als globale Leitwährung schien das lange Zeit wenig zu ändern. Neben der schieren Stärke der grössten Volkswirtschaft der Welt und der Fähigkeit des Staates, eine wachsende Schuldenlast zu bedienen, war es vor allem die Leistung des Federal Reserve Systems, diesen Status mit einer ausgewogenen Geldpolitik zu bewahren.

Fed unter Beschuss

Doch nun ist die Unabhängigkeit der US-Notenbank so gefährdet wie nie zuvor. Präsident Donald Trump attackiert ihren Chef Jerome Powell seit Monaten. Obwohl sich die Inflation in den USA hartnäckig hält, fordert Trump Zinssenkungen und schreckt dabei weder vor persönlichen Beleidigungen noch vor der Entlassung eines hochrangigen Fed-Mitglieds zurück.

Insofern überrascht es nicht, dass Gold im Jahr der Rückkehr der Republikaner ins Weisse Haus einen beispiellosen Höhenflug erlebt. Per Ende September zeigte die Jahresbilanz einen Wertzuwachs von mehr als 40%. Wenn die Feinunze dieses Plus halten kann, würde sie das beste Jahr seit den späten 1970er-Jahren hinlegen. Das nach wie vor hohe Zinsniveau des US-Dollars hält die Investoren offenbar nicht davon ab, zur Krisenwährung zu greifen. Zuletzt rentierte die 10-jährige US-Staatsanleihe mit rund 4.10%. Da Gold selbst keine laufenden Erträge abwirft, werden die USD-Zinsen als Opportunitätskosten für den Besitz des Edelmetalls betrachtet.

Unter Berücksichtigung der Inflation sieht die Sache natürlich etwas anders aus. So betrug der 10-jährige USD-Realzins Ende September knapp 1.60%. Es sieht so aus, als würden die Opportunitätskosten weiter sinken, denn die US-Notenbank Fed hat im September den Leitzins zum ersten Mal seit 2025 gesenkt. Der Markt rechnet bis Silvester mit zwei weiteren geldpolitischen Lockerungen in den USA. Unabhängig davon wird Donald Trump wohl kaum damit aufhören, die Währungshüter zu kritisieren. Laut J.P. Morgan ist Gold eine der effektivsten Versicherungen gegen eine erodierende Unabhängigkeit der Notenbank. Gerade hat die US-Grossbank ihre Preisprognose nach oben angepasst. Anfang 2026 könnte das Edelmetall die Marke von USD 4’000 je Feinunze erreichen.

Spektakuläre Hypothese

Bereits im Mai hat J.P. Morgan eine interessante Studie vorgelegt. Darin stellen die Analysten die Hypothese auf, dass Gold auf bis zu USD 6’000 steigen könnte. Dazu würde es ausreichen, wenn ausländische Investoren lediglich 0.5% ihrer in USD gehaltenen Anlagen in das Edelmetall umschichten würden. Die präsentierten Zahlen sind interessant: Seit 2017 reichten pro Quartal Zuflüsse von rund USD 26 Milliarden, um den Goldpreis stabil zu halten. Bereits mit zusätzlichen USD 10 Milliarden konnten Investoren und Notenbanken einen Preisanstieg von 3% gegenüber dem Vorquartal auslösen. Tatsächlich kam in den ersten drei Monaten des Jahres 2024 eine durchschnittliche Goldnachfrage von USD 52 Milliarden pro Quartal zusammen.

Selbstverständlich könnte dieser Trend abreissen, beispielsweise wenn sich die politische Lage in den USA beruhigt oder die Inflation stark zurückgeht. Den Thesen der Analysten kann ich dennoch viel abgewinnen und ich bleibe davon überzeugt, dass Gold innerhalb der Assetklassen eine «letzte Instanz» ist. Daran ändert auch der kometenhafte Aufstieg der Kryptowährungen, allen voran Bitcoin, aus meiner Sicht nichts. Für mich ist Gold die letzte Instanz, in der in Krisen- und Inflationszeiten alles zusammenläuft. Und so sehr ich mir auch eine friedlichere Welt wünsche, ist es schwer vorstellbar, dass meine Generation noch einmal eine Phase der harmonischen und konfliktarmen Geopolitik erlebt. Das ändert jedoch nichts daran, dass Gold auch in Zukunft Schwächephasen durchlaufen wird. Strukturell zeigt die Tendenz aber klar nach oben.

In weniger als drei Jahren kehrt die olympische Familie nach Kalifornien zurück. Die Eröffnungsfeier wird am 14. Juli 2028 im LA Memorial Coliseum stattfinden. Ich werde wohl wieder viele Stunden vor dem Fernseher verbringen, um die Athleten und ihre glänzenden Medaillen zu bewundern. Wie das Design der Medaillen aussehen wird, haben die Organisatoren allerdings noch nicht verraten. Gold wird jedenfalls mehr denn je glänzen. Ich kann mir gut vorstellen, dass die Feinunze im Sommer 2028 mehr als USD 5’000 kostet.

Anlagelösung

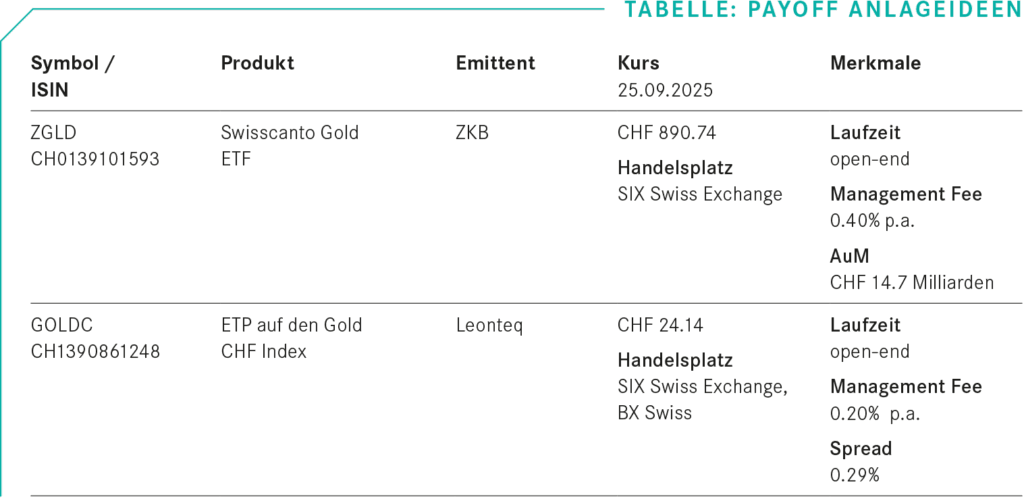

Es gibt verschiedene Möglichkeiten, Gold in das Portfolio aufzunehmen. Beim direkten Kauf von Münzen oder Barren muss eine sichere Lagerung, beispielsweise in einem Bankschliessfach oder im eigenen Tresor berücksichtigt werden. Eine kostengünstige Alternative sind physisch besicherte Anlageprodukte. Zu den grössten Vehikeln dieser Art zählt der Swisscanto Gold ETF ZGLD. Im März 2026 jährt sich die Einführung dieses Exchange Traded Funds zum 20. Mal. Die ZKB verwaltet heute in sieben verschiedenen Währungsklassen rund CHF 14.7 Milliarden. Dadurch kommt eine von der Kantonalbank eingelagerte Goldmenge von rund 155 Tonnen zusammen. Anleger können sich ihre Anteile in Form von Standardbarren mit einem Gewicht von circa 12.5 Kilogramm ausliefern lassen. Allerdings ist hierfür ein stattliches Investment erforderlich, denn diese Menge ist momentan mit rund 1.16 Millionen CHF bewertet. Ein ETF kostet rund CHF 890, und sichert dem Anleger 9.237 Gramm des Metalls.

Leonteq hat Gold in einer deutlich kleineren Stückelung in das passive Investment gepackt. Im vergangenen Herbst hat das Zürcher Fintech den ETP GOLDC emittiert. Das Strukturierte Produkt bildet die Krisenwährung über einen speziellen Index ab. Dabei werden Schwankungen zwischen der Rohstoffwährung USD und CHF auf täglicher Basis ausgeklammert. Zwar ist das ETP nicht mit echtem Gold besichert und zudem – anders als der ETF – kein geschütztes Sondervermögen im Sinne des KAG. Leonteq hinterlegt jedoch für jedes Produkt ein Pfand bei SIX SIS AG. Die SIX Repo AG übernimmt die laufende Bewertung und Überwachung der Sicherheiten und vertritt somit die Anleger. Für den Fall, dass Leonteq in Zahlungsschwierigkeiten gerät (Default), könnte die SIX Repo AG das Pfand zugunsten der Produktinhaber verwerten.