Focus

Focus

Welt im Aufruhr: Worauf es jetzt ankommt

-

Wolfgang Hagl

Redaktor

Der Krieg im Mittleren Osten und der damit einhergehende Ölpreisschock haben tiefe Spuren in der Gemütslage von Unternehmen, Verbrauchern und Investoren hinterlassen. Nachdem sich die Lage etwas beruhigt hat, lohnt sich ein genauerer Blick auf das fundamentale Umfeld und die weiteren Aussichten. Fest steht: Anleger sollten einen kühlen Kopf bewahren und ihr Kapital möglichst breit streuen.

Am 4. Juli 2026 jährt sich die Unterzeichnung der US-Unabhängigkeitserklärung zum 250. Mal. Unter dem Motto «America250» sind in den Staaten neben zahlreichen regionalen Anlässen nationale Highlights geplant: Am 3. Juli soll in New York der berühmte «Times Square Ball» erstmals nicht zu Sylvester und zudem in einem speziellen Design fallen. Am «Independence Day» selbst findet im Memorial Coliseum von Los Angeles ein pompöses Konzert statt. Die Organisatoren der Feierlichkeiten können auf die Unterstützung prominenter Konzerne zählen. Auf der langen Liste der Sponsoren sind unter anderem Amazon, Boeing, Coca-Cola, J.P. Morgan Chase sowie Walmart zu finden.

Konflikt mit offenem Ausgang

Noch ist offen, ob den knapp 350 Millionen US-Amerikanern in diesem Sommer wirklich nach Party zu Mute ist. Kurz vor dem grossen Jubiläum sind die Staaten aufgewühlt, wie selten zuvor. Zerrte im vergangenen Jahr der Handelskrieg – vor allem mit China – am kollektiven Nervenkostüm, sorgt neuerdings der Krieg mit dem Iran für Verunsicherung. Mit dem zusammen mit Isreal gestarteten Angriffen hat Donald Trump einen Konflikt mit offenem Ausgang losgetreten. Der Iran nutzt vor allem die Strasse von Hormus als strategische Waffe. Indem er die Meerespassage faktisch blockiert hat, kam rund ein Fünftel der globalen Öl- und Gastransporte zum Erliegen.

Obwohl die USA im Energiebereich relativ autark sind, ist der Ölpreisschock auch in den Staaten an Zapfsäulen angekommen. Der Preise für eine Gallone Benzin hat sich oberhalb von USD 4 eingependelt – ein Aufschlag von rund USD 1 auf das Niveau von vor Kriegsbeginn. Mit den Spritpreisen ist die allgemeine Teuerung nach oben gegangen. Im März 2026 lag der U.S. Consumer Price Index (CPI) um 3.3% über dem Niveau des Vorjahresmonats. Damit hatte die Inflation nicht nur das höchste Niveau seit knapp zwei Jahren erreichten. Sie entfernte sich zudem deutlich von dem durch die US-Notenbank angestrebte Niveau von 2%.

Auffälliges Wechselspiel

Iran-Krieg, Öl, U.S. CPI – diese drei Themen sind aktuell der Taktgeber der Kapitalmärkte. Sobald sich die Lage im Mittleren Oste zuspitzt – Stichwort «Eskalation» –, zieht der Ölpreis an, während der US-Dollar aufwertet und Aktien sowie Anleihen auf Tauchstation gehen. Keimt dagegen die Hoffnung auf eine «Deeskalation» auf, dreht sich das Bild: Während der Energieträger unter Druck gerät, greifen Anleger bei Aktien und Obligationen zu. Der Dollar wird in dieser Gemengelage abgestossen.

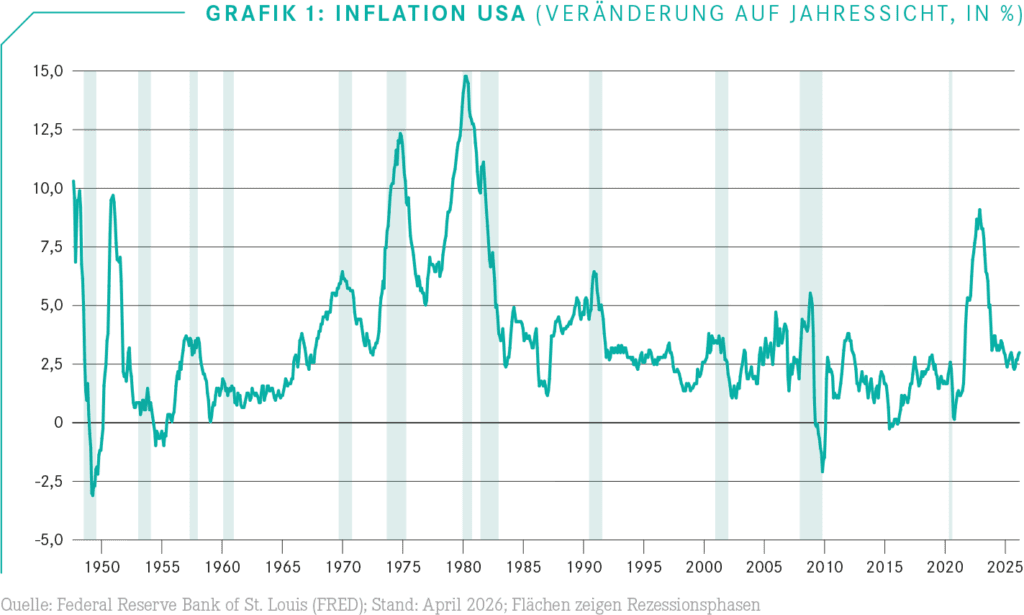

Hinter diesen Verhaltensmustern stecken zwei fundamentale Projektionen für die nahe Zukunft. Auf der einen Seite lässt das Negativszenario einer Stagflation, sprich dem Mix aus makroökonomischem Kriechgang und hohen Inflationsraten, die Investoren aus risikoreichen Assetklassen flüchten. Aus gutem Grund: In der Vergangenheit würfte ein sprunghafter Anstieg der Teuerung die Wirtschaft immer wieder ab. Grafik 1 wirft den Blick zurück bis in die von Ölkrisen geprägten 1970er-Jahren. Schon damals folgten auf abrupte Preisanstiege ökonomische Flauten. Aktuell überwiegt an den Märkten die Hoffnung, wonach alles nicht so schlimm kommt. Anleger setzen auf erfolgreiche Friedensverhandlungen und darauf, dass die Weltwirtschaft Fahrt aufnimmt und sie dabei von den Notenbanken mittels Zinssenkungen tatkräftig unterstützt wird.

Kühlen Kopf bewahren

Apropos Geldpolitik: Auch hier verschieben sich die Erwartungen, sobald er Schalter zwischen «Eskalation» und «Deeskalation» kippt. Bis zu den ersten Bombardements auf Teheran Ende Februar hatten die Märkte fest damit gerechnet, dass die Zinsen in den USA 2026 zweimal gesenkt werden. Jetzt gilt eine bis Sylvester unveränderte Geldpolitik als Konsens. Diese Bild hat sich nach der jüngsten Notenbank-Sitzung verfestigt. Fed-Chef Jerome Powell nutzte den Anlass für eine Brandrede. Seiner Ansicht nach ist es wichtig, dass sich die US-Bürger auf eine Zentralbank verlassen könnten, die frei von politischem Einfluss sei. «Sie ist ein absolutes Fundament unserer grossartigen Wirtschaft», sagte Powell. Der scheidende Chef der US-Notenbank war von dem auf Zinssenkungen drängenden Donald Trump immer wieder massiv kritisiert wurden. Der US-Präsident hat auf diese Weise Zweifel an der Unabhängigkeit der Währungshüter gesät.

Wie auch immer: Die Entwicklung der vergangenen Wochen macht deutlich, wie schwer es für Investoren ist, kurzfristig richtig zu liegen. Für Mark Haefele, Chief Investment Officer im UBS Global Wealth Management, macht es keinen Sinn, abrupte Veränderungen in der strategischen Portfolio-Allokation vorzunehmen. Dasselbe gelte für den Versuch, geopolitische Ereignisse zu «traden». Er rät langfristig orientierten Anlegern daher, investiert zu bleiben. «Die Ölpreise werden das wichtigste Barometer für Wirtschafts- und Marktrisiken bleiben», meint Haefele.

Aktien: «Stay tuned!»

Das Global Wealth Management der UBS geht davon aus, dass die Aktienmärkte bis Ende Jahr zulegen. Als ein Argument werden die Gewinnaussichten genannt. In den USA rechnet die UBS-Vermögensverwaltung für den S&P 500 im 2026 mit einem Ergebniswachstum von 11%. J.P. Morgan teilt diese Einschätzung. «Behalten Sie bei Risikoanlagen eine vorsichtig optimistische Haltung bei», lautet der Ratschlag der US-Grossbank. Ihre Zuversicht für Aktien begründen die Strategen auch mit dem Thema Künstliche Intelligenz (KI). Hier sorgte zuletzt vor allem Anthropic für Aufsehen. Das US-Start-up elektrisiert mit dem Claude-Modell und einem rasanten Umsatzwachstum die Investoren.

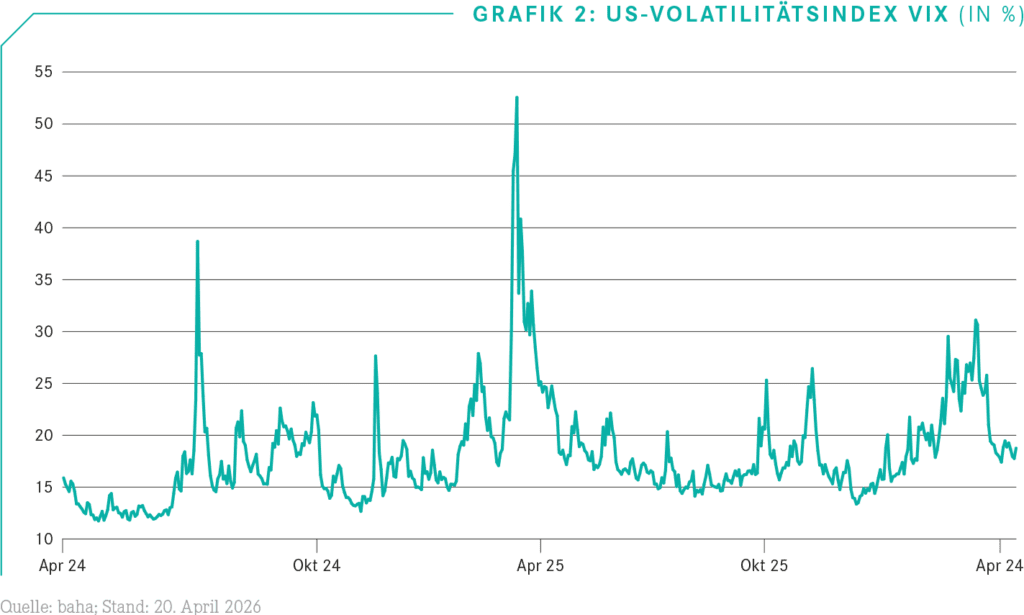

Ungeachtet dessen legen sowohl UBS als auch J.P. Morgan den Kunden eine Portfolioabsicherung ans Herz. «Der relativ starke Rückgang der impliziten Volatilität macht diese Versicherungen günstiger», stellen die US-Strategen fest. In der Tat hat die Hektik an den Märkten nach den Turbulenzen zu Kriegsbeginn spürbar abgenommen (siehe Grafik 2). Was dafürspricht, Aktien-Positionen mit Hilfe von Put Warrants abzusichern. Am Ende des Artikels (Anlagelösungen) finden Sie ein Beispiel für eine solche Hedging-Strategie.

Rohstoffe: Ein «Must-Have»

Eine weitere Möglichkeit, sich für erneute Unbill zu wappnen, bieten Rohstoffe. Das gilt umso mehr, da in dieser Anlageklasse auch die fundamentale Gemengelage für steigenden Notierungen spricht. «Wir sehen über den gesamten Rohstoffkomplex hinweg eine strukturelle Attraktivität», meint UBS-Experte Haefele. Neben den tiefen Lagerbeständen im Energiesegment verweist er auf den aus Investitionen in Infrastruktur und Elektrifizierung resultierenden Bedarf an Industriemetallen. Hinzu käme der Reiz von Gold als Absicherung gegen geo- und fiskalpolitische Risiken.

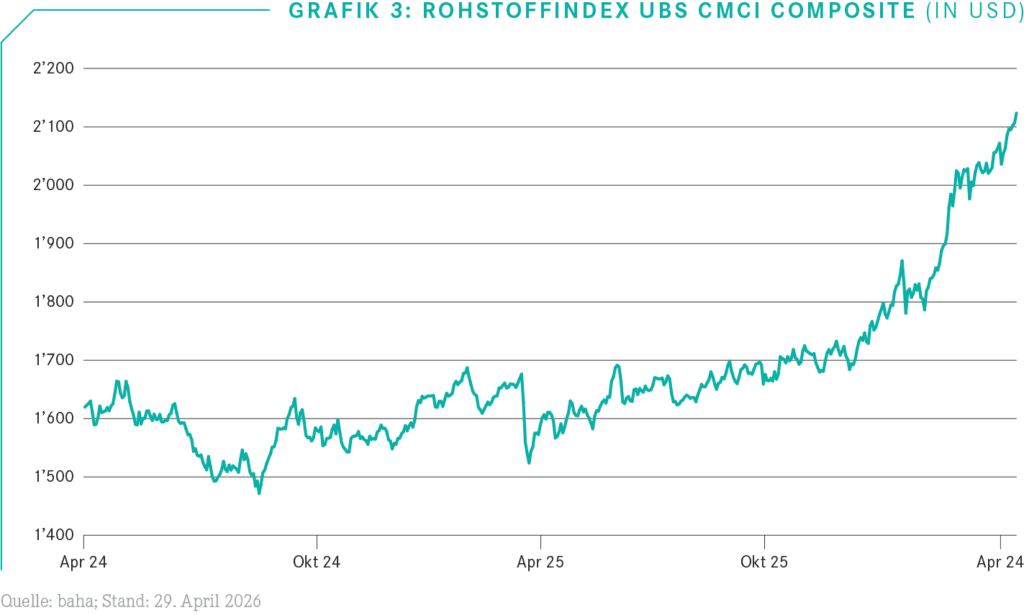

Zuletzt hat diese Eigenschaft beim wichtigsten Edelmetall nicht gegriffen. Vielmehr bremste der Inflationsschub samt der damit einhergehenden Verschiebung in den geldpolitischen Erwartungen die Notierung aus. Steigende Zinsen sind für das ertragslose Asset Gold per se ungünstig. Doch könnte die Preisdelle nach der historischen Rallye eine neue Einstiegschance bieten. Schliesslich sind die fundamentalen Treiber intakt. Dazu zählt neben den geopolitischen Risiken das Interesse der Notenbanken, die Devisenreserven mit Hilfe des Edelmetalls zu streuen. Der Rohstoffmarkt als Ganzes haussiert trotz der Korrektur bei Gold und Silber, gegenüber dem Niveau von Ende 2025 steht für UBS CMCI Composite Index ein Wertzuwachs von 22% zu Buche (siehe Grafik 3).

Anleihen: Europa first

Auch das Segment der festverzinslichen Wertpapiere bietet Möglichkeiten, das Kapital vergleichsweise sicher zu allokieren. Kurzfristig hängen die Preise hier ebenfalls stark vom jeweiligen Sentiment – «Eskalation» oder «Deeskalation» – ab. Anleger, die Obligationen dauerhaft in das Portfolio aufnehmen möchten, sollten darüber hinwegsehen. Für sie bringt diese Anlageklasse Stabilität und wirft laufenden Erträge ab. Das erst genannte Attribut gilt für allem für die Schuldtitel westlicher Staaten. Hier ist der U.S. Treasury das Mass aller Ding. Zwar zeigt die Staatsanleihe der Vereinigten Staaten deutlich höhere Renditen, als Obligationen der Schweiz oder Deutschlands. Doch gibt es gerade mit Blick auf die kommenden Monate, Stichworte Iran-Krieg, Fed und Zwischenwahlen, bei diesem Schuldner auch besonders viele Unwägbarkeiten. Wir würden jedenfalls europäischen Staatsanleihen den Vorzug geben.

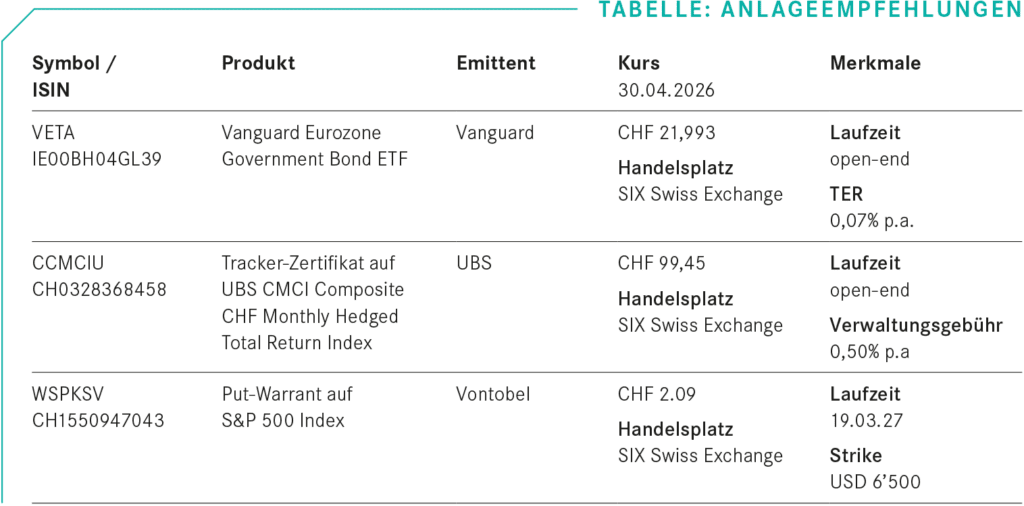

Anlagelösungen

Der Vanguard EUR Eurozone Government Bond ETF VETA bringt mehr als 500 Obligationen zusammen. Frankreich, Italien und Deutschland geben eindeutig den Ton an, die drei Staaten steuern annähernd zwei Drittel zum Portfolio bei. Knapp ein Viertel das annähernd EUR 4,.5 Milliarden schweren ETFs liegen in Staatsanleihen mit einem AAA-Rating. Nimmt man die Bonitätsnoten A und AA dazu, kommt ein Anteil von mehr als drei Vierteln zusammen. Angesichts einer laufenden Rendite von 3,3% p.a. erfüllt dieser Indexfonds neben dem Attribut Sicherheit auch den Wunsch nach ordentlichen Erträgen.

Weniger die regelmässigen Einnahmen als vielmehr das Preispotenzial respektive die Absicherungsfunktion stehen beim Tracker-Zertifikat CCMCIU auf den UBS CMCI Composite CHF Monthly Hedged TR Index im Mittelpunkt. Mit diesem strukturierten Produkt holen sich Anleger das gesamten Warenspektrum in das Portfolio. Der Basiswert wird nach der CMCI-Methodik berechnet. Sie versucht, die mit dem Rohstoffhandel einhergehenden Unwägbarkeiten weitestgehend auszuklammern. Zu Diversifikationszwecken ist der Index über die gesamten Terminkurve hinweg positioniert. Klassische Rohstoffbarometer halten sich dagegen am vorderen Ende der Fälligkeiten auf.

Zum Schluss zeigen wir, wie sich ein Aktien-Portfolio absichern lässt. Anleger mit einem starken Wall Street-Exposure können zum Put-Warrant WSPKSV greifen. Vontobel hat den Strike für diesen auf dem S&P 500 basierenden Optionsschein bei 6’500 Punkten fixiert. Angenommen, es soll das Hedging für eine USD 50’000 schwere Position aufgebaut werden. Bei einem Bezugsverhältnis von 100:1 und einem Indexstand von 7’130 Punkten braucht es gerundet 702 Stück des Warrants (Rechnung: (50’000 / 7’130) * 100) Bei einem Briefkurs von CHF 2,09 belaufen sich die Einstandskosten für die Versicherung «Marke Eigenbau» – ohne Spesen – auf CHF 1’467.

Sobald die US-Benchmark zum Verfalltermin im Dezember unter dem Strike Marke notiert, beginnt die Absicherung zu greifen. Wir unterstellen einen Absturz des S&P 500 bis 5’500 Zähler. Dann würde der Put – bei einem stabilen USD/CHF-Wechselkurs – zu CHF 7,91 verfallen. Die Absicherung würde also einen Gewinn von rund CHF 4’086 erzielen. Der Verlust auf der Aktien-Position wäre damit zu knapp 36% kompensiert. Diese Quote lässt sich über den Strike steuern – ein höherer Basispreis führt zu einer stärkeren Absicherung. Für dann Fall, dass die Wall Street im Rallye-Modus bleibt, verfällt der Put wertlos. Anleger müssten dieses Minus als Versicherungsprämie verbuchen.