Focus

Focus

Die volle Dröhnung

-

Serge Nussbaumer

Chefredaktor

Der Markt für Musik und Live-Unterhaltung wächst seit Jahren kräftig. Entsprechend gute Unterhaltung bieten die Aktien von Plattenlabels, Streaming-Anbietern und Konzertveranstaltern. Wir nehmen diesen spannenden Sektor unter die Lupe und müssen feststellen, dass es kaum Alternativen zum Direktinvestment in den «musikalischen» Einzelwerten gibt.

Alex Warren ist die Pop-Entdeckung des Jahres 2025. Mit seiner Ballade «Ordinary» stürmte der US-Sänger die Charts. Ende Juli thronte der Ohrwurm bereits in der achten Woche in Folge an der Spitze der US-amerikanischen Billboard Hot 100. Mit insgesamt mehr als zwei Milliarden Streaming-Aufrufen schaffte der Song den Sprung an die Spitze der Hitparaden in Australien, Grossbritannien, Deutschland und der Schweiz. Der Künstler ist auf einer Tournee in Nordamerika, auf Hawaii sowie in Neuseeland und Australien unterwegs. Was zeigt, dass der Erfolg nicht nur die Kasse von Atlantic Records, bei dem zum Musikkonzern Warner Music Group (WMG) zählenden US-Label steht Warren unter Vertrag, klingeln lässt. Freuen können sich auch Streaming-Portale, Konzertveranstalter und Tickethändler.

Eine Wachstumsindustrie

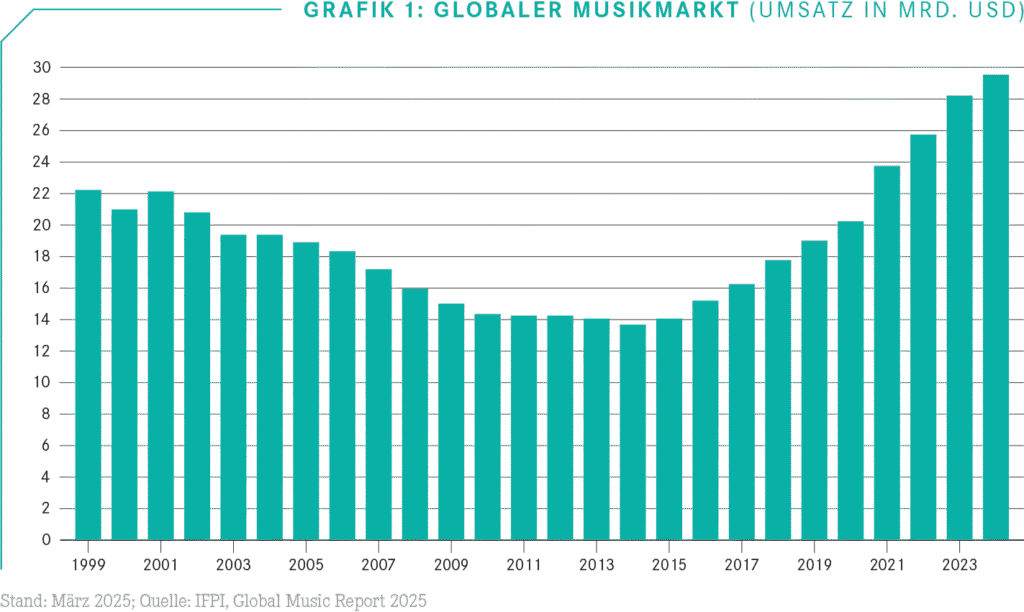

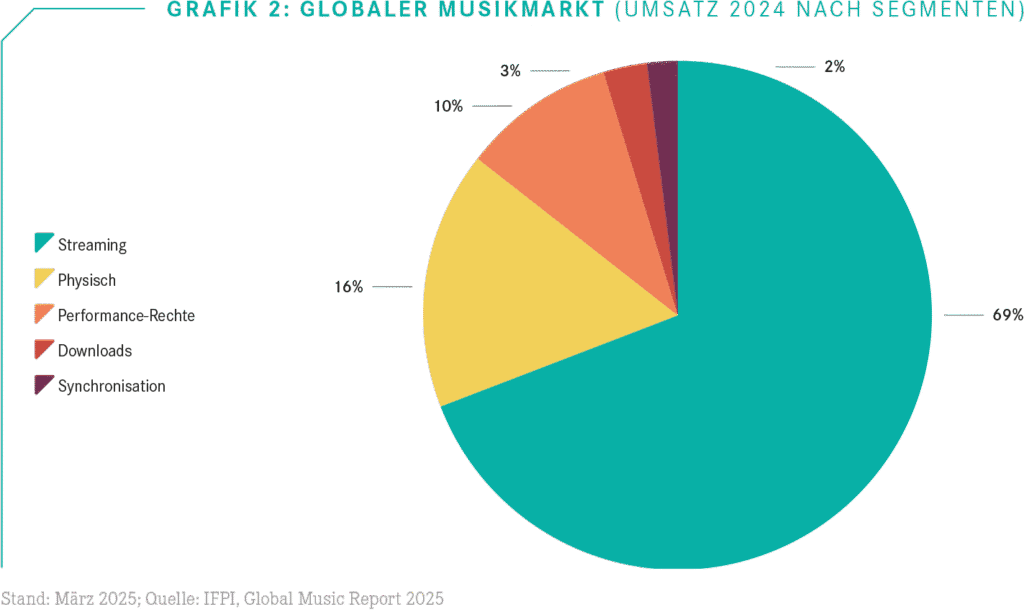

Der Überraschungserfolg steht exemplarisch für die Vielfalt und das Potenzial der globalen Musik- und Unterhaltungsindustrie. Egal, ob Pop, Hip-Hop, Heavy Metal oder Klassik – in einer von geopolitischen Umbrüchen und diffusen wirtschaftlichen Aussichten geprägten Welt ist der Genuss für die Ohren mehr denn je gefragt. «Die Umsätze mit aufgezeichneter Musik sind über ein Jahrzehnt durchgängig gewachsen», stellt Victoria Oakley, CEO des Weltverbandes der Phonoindustrie (IFPI), fest. Für 2024 taxiert die Branchenorganisation die Gesamteinnahmen der Tonträger-Industrie auf knapp USD 30 Milliarden. Innerhalb von acht Jahren hatte sich das Volumen damit mehr als verdoppelt (siehe Grafik 1). Das Gros der Erlöse wird mit Streaming erwirtschaftet. 2024 steuert der internetbasierte Abruf von Musik mehr als zwei Drittel zum Gesamtmarkt bei (siehe Grafik 2). «Es besteht grosses Potenzial für weiteres Wachstum», blickt Victoria Oakley nach vorne.

Die oberste Vertreterin der Musiklabels kennt auch die Risiken. Oakley verweist auf die Bedrohung durch Streaming-Manipulation. Dabei werden künstliche Abrufe für auf Plattformen hochgeladene Songs erzeugt und so illegale Einnahmen generiert. «Das ist Diebstahl», macht die CEO deutlich. Gleiches gelte für die unerlaubte Nutzung von Musik für die Entwicklung von generativer Künstlicher Intelligenz (KI). Hier setzt sich der Verband dafür ein, dass die Politik einen sicheren Rechtsrahmen schafft, in dem die KI ihr Potenzial zur Unterstützung und Verstärkung des menschlichen Kunstschaffens entfalten kann. Schon jetzt arbeiten die Plattenfirmen daran, mit Hilfe dieser Technologie die Kreativität der Künstler zu steigern und neue und aufregende Erlebnisse für die Fans zu entwickeln.

UMG: Globaler Musikriese

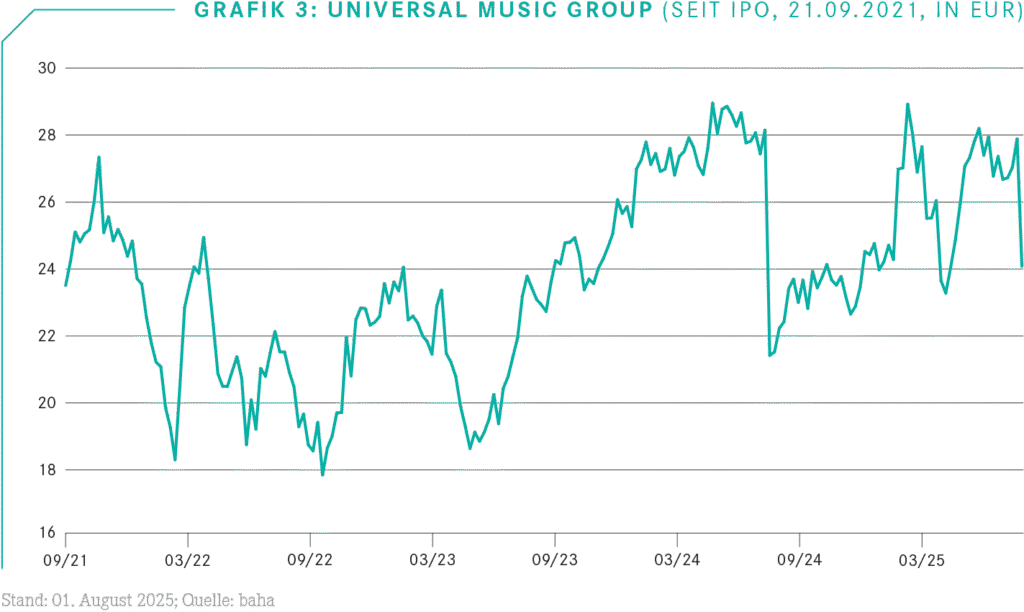

Viel Unterhaltung bietet der Sektor auch für Anleger. Auf dem Kurszettel sind sowohl Plattenfirmen als auch Veranstalter und Tickethändler vertreten. Aus der erstgenannten Gruppe ragt Universal Music Group (UMG) heraus. Im weltgrössten Musikkonzern kommen legendäre Labels wie Abbey Road, EMI, Island oder Virgin zusammen. 2024 standen 9 der 10 weltweit erfolgreichsten Interpreten und Bands bei UMG unter Vertrag. Die Pop-Queen Taylor Swift zählt dazu genauso, wie die Singer-Songwriterin Billie Eilish oder der Kult-Rapper Eminem. Angeschoben von diesen und anderen Superstars wächst UMG kräftig. Mit EUR 11.84 Milliarden lag der Konzernumsatz 2024 um 60% über dem Niveau des Corona-Jahres 2020. Im selben Zeitraum steigerte der Branchenriese das operative Ergebnis (Stufe Ebitda) um knapp 80% auf zuletzt EUR 2.66 Milliarden.

In der laufenden Periode hat die Dynamik bei UMG nachgelassen: Für das erste Semester meldete das Unternehmen zu konstanten Wechselkursen ein Umsatzwachstum von 6.9% auf EUR 5.9 Milliarden. Beim angepassten Ebitda kam der Konzern überproportional um 8.5% auf EUR 1.3 Milliarden voran. An der Börse sorgten die Zahlen dennoch für Moll-Töne: Die UMG-Aktie gab nach der Publikation um mehr als 5% nach. Schon zuvor war der in Amsterdam kotierte Medientitel aus dem Takt geraten. Mitte Juli formulierte die EU-Kommission ihre Bedenken gegen die geplante Übernahme von Downtown. Mit dem USD 775 Millionen schweren Kauf des Label-Dienstleisters könnte die UMG-Tochter Virgin an sensible Daten der Konkurrenz kommen. Nun nimmt sich die Kommission bis zum 10. Dezember Zeit, den Fall genauer zu prüfen. Wenig überraschend teilt Virgin die Bedenken nicht. Vielmehr hält das Unternehmen am Plan fest, die Übernahme noch in diesem Jahr in trockene Tücher zu bringen.

Warner Music: Am Puls der Zeit

Mit einem USD 1.2 Milliarden schweren Deal liess Warner Music Group (WMG) vor kurzem aufhorchen. Der US-Konzern gründet ein Joint Venture mit Bain Capital. Ziel des Gemeinschaftsunternehmens ist es, Musikkataloge aufzukaufen. Mit ihrem Vorhaben sind die beiden Partner am Puls der Zeit. Seit Jahren nimmt das Interesse kapitalstarker Investoren an den Hits grosser Interpreten zu. Transaktionen mit den Katalogen von beispielsweise Bob Dylan oder Justin Bieber liessen eine eigene Assetklasse entstehen. Im vergangenen Jahr ist Blackstone eingestiegen, der weltrösste Vermögensverwalter übernahm für knapp USD 1.6 Milliarden den Musikinvestor Hipgnosis Songs. Wie das Kerngeschäft von WMG zuletzt gelaufen ist, erfahren Anleger am 7. August. Dann legt das am New Yorker Broadway beheimatete Unternehmen die Zahlen für das 3. Quartal der Geschäftsperiode 2025 vor.

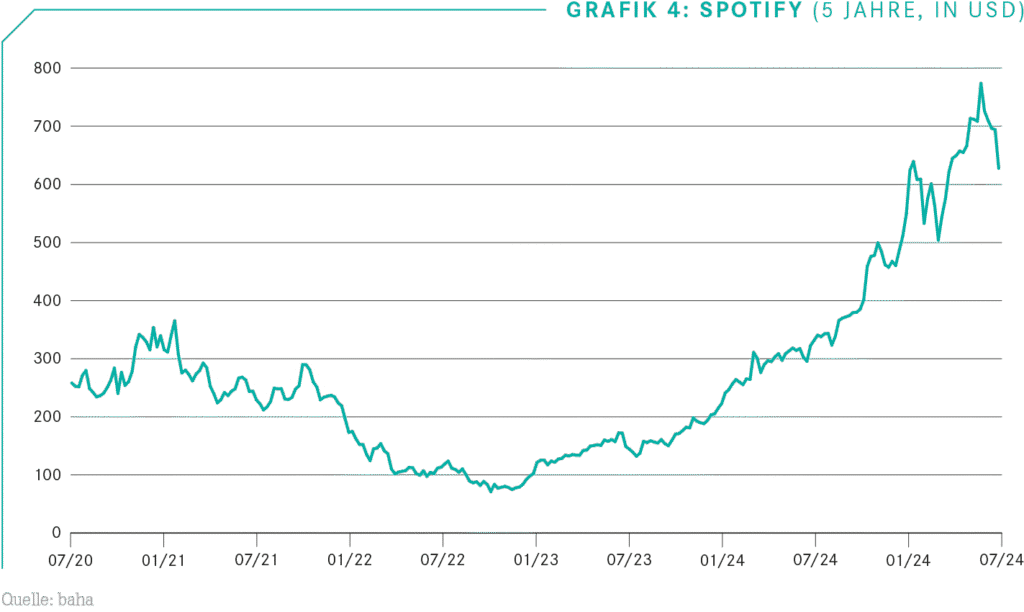

Spotify: Dämpfer als Einstiegschance?

Für Ernüchterung unter den lange Zeit euphorischen Investoren hat zuletzt auch Spotify gesorgt. Zwar ist das Interesse an dem Streamingdienst ungebrochen. Im 2. Quartal steigerten die Schweden die Zahl der Premium-Abonnenten um 12% auf 276 Millionen und damit stärker als erwartet. Insgesamt verzeichnete Spotify knapp 700 Millionen monatlich aktive Nutzer (im Fachjargon «MAUs»), was einem Anstieg von 11% gegenüber dem Vorjahreszeitraum entspricht. Doch verpasste das Unternehmen sowohl beim Umsatz als auch beim operativen Ergebnis den Konsens. Auf der Gewinnseite wird der Branchenriese in gewisser Weise zum Opfer seines eigenen Erfolges. Der starke Anstieg beim Aktienkurs lässt die Steuerabgaben für aktienbasierte Vergütungskomponenten in die Höhe schiessen. Im 2. Quartal haben sich die entsprechenden Sozialkosten auf EUR 115 Millionen mehr als verdoppelt.

Da diese Belastung auch im laufenden Vierteljahr anfallen dürfte, blieb Spotify bei der Ergebnisprognose deutlich hinter den Erwartungen zurück. Auf der Umsatzseite trübt der starke Euro die Aussichten. Der starken Entwicklung im Kerngeschäft tut das keinen Abbruch. Für den Zeitraum Juli bis September 2025 rechnet CEO Daniel Ek mit 5 Millionen neuen Premium-Nutzern. Das sind 3 Millionen mehr, als Analysten bis zum Zahlentermin erwartet hatten. Anleger machten dennoch Kasse: Am Tag der Publikation brach die Spotify-Aktie in New York um mehr als 11% ein. Für mutige Anleger könnte sich eine Chance bieten. Schliesslich ist der Innovationsdrang der Skandinavier ungebrochen. Unter anderem mit KI-basierten Playlists, einem rasant wachsenden Angebot an Video- und Hörbuchformaten oder der Möglichkeit, Musik per Spracheingabe abzurufen, verteidigt Spotify seinen Platz bei den Unterhaltungssuchenden.

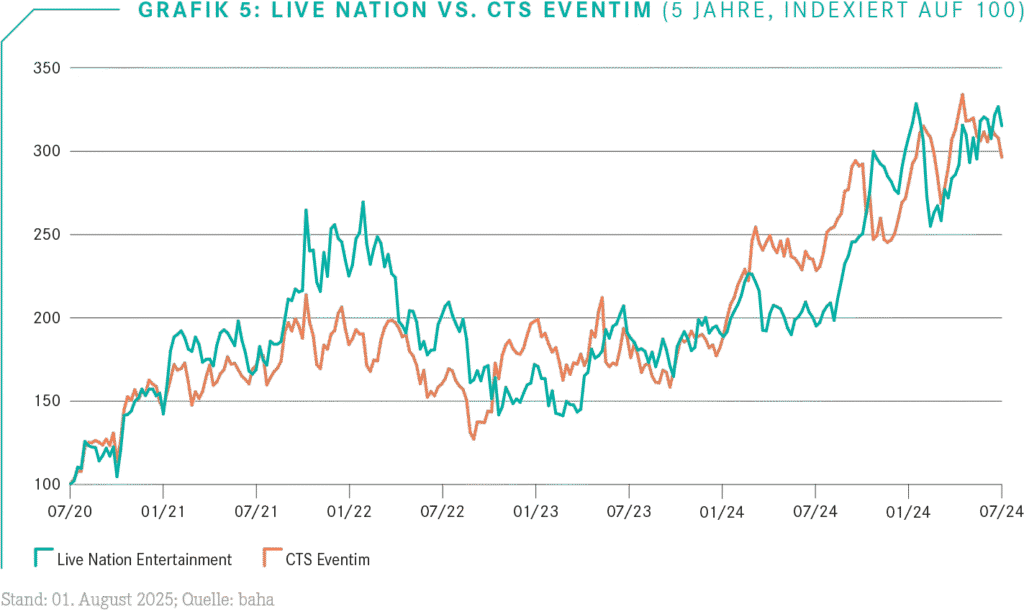

CTS Eventim: Auf der grossen Bühne

Der digitale Wandel hilft auch der Veranstalterbranche. Früher erzielten Künstler rund 85% ihrer Einnahmen über den Verkauf von Tonträgern. Die restlichen 15% kamen von Live-Auftritten. «Das hat sich heute umgekehrt», sagte Klaus-Peter Schulenberg vor kurzem in einem Interview. Der 74-jährige weiss, wovon er spricht. Er seht an der Spitze von CTS Eventim, Europas grösstem Konzertveranstalter und Tickethändler. Seit dem Börsengang vor einem Vierteljahrhundert schreibt Schulenberg eine einzigartige Wachstumsstory. Nachdem die Corona-Pandemie das Geschäft 2020 und 2021 praktisch zum Erliegen gebracht hatte, drehten die Münchner umso stärker auf. Im vergangenen Jahr erreichte der Konzernumsatz einen Spitzenwert von rund EUR 2.8 Milliarden und übertraf damit das Vorkrisenniveau um annähernd das Doppelte. Operativ (Stufe Ebitda) verdiente CTS Eventim 2024 mehr als eine halbe Milliarde Euro. Obwohl die Kosten vor allem im Veranstaltungsbereich nach der Pandemie stark gestiegen sind, bewegte sich das Unternehmen mit einer Ebitda-Marge von 19.0% annähernd auf dem Niveau von 2019.

Gewinnmaschine Ticketing

Apropos Kosten: Konzertfans müssen weiterhin tief in die Tasche greifen. «Die Preise steigen», sagte Klaus-Peter Schulenberg im Gespräch mit der Deutsche Presseagentur dpa. Sein Unternehmen profitiert vor allem im Ticketing. Pro Jahr werden rund 300 Millionen Eintrittskarten über die Systeme von CTS verkauft. Rund ein Drittel davon läuft über den besonders lukrativen Onlineabsatz. Die Digitalisierung ist und bleibt ein zentraler Wachstumstreiber. Das Unternehmen nutzt seinen immensen Datenschatz für eine zielgerichtete und KI-basierte Kundenansprache. Gleichzeitig ist der Expansionsdrang von Klaus-Peter Schulenberg ungebrochen. «Unsere Aktivitäten erstrecken sich mittlerweile über Europa, Nordamerika und Asien», schreibt der Vollblutunternehmer im Geschäftsbericht 2024.

Live Nation: Eine simple Rechnung

Damit stösst CTS verstärkt in das Gehege von Live Nation vor. Der US-Unterhaltungsriese hat 2024 annähernd 55’000 Veranstaltungen mit mehr als 155 Millionen Besuchern ausgerichtet. Mehr als zwei Drittel der Events fanden in Nordamerika statt. Die Sparte Ticketmaster hat im vergangenen Jahr mehr als 637 Millionen Eintrittskarten vertrieben. «2024 war das bisher grösste Jahr der Live Musik», schwärmt Michael Rapino, CEO von Live Nation. Nach Angaben des Branchenveteranen sind so viele Künstler auf Tour, wie nie zuvor. Mit Blick nach vorne erachtet Rapino die Internationalisierung als einen grossen Wachstumstreiber. Früher bedeutete eine «Welttournee», dass Musiker in Europa und den USA auftraten. «Heute umspannt sie in der Regel fünf Kontinente mit Terminen in Asien, Australien, Lateinamerika und anderen Ländern», erklärte der CEO.

Ein weiterer Beschleuniger sind die Sozialen Medien. Rapino hat hierzu eine Rechnung aufgestellt: Top-Künstler erreichen mehr als 150 Millionen Follower und monatliche Zuhörer. Wenn nur 2% davon zu einem Live-Auftritt kommen, würde das den Absatz von 3 Millionen Tickets bedeuten. «Das ist ein eindrucksvoller Beleg dafür, wie viel ungenutzte Nachfrage es noch gibt und wie viel Raum die Live-Unterhaltung noch hat, um weiter zu wachsen», sagt Rapino.

Anlagelösungen

Gerade langfristig betrachtet haben die Aktien aus dem Musik- und Showbiz einiges zu bieten. Die allgemeine Lust auf Unterhaltung trifft hier auf strukturelle Wachstumstreiber wie die Digitalisierung, das gut gefüllt Portemonnaie der Generation Z oder neue Stilrichtungen, beispielsweise K-Pop. Bedauerlicherweise gibt es hierzulande keine Möglichkeiten, diversifiziert in den Sektor zu investieren. Die USA sind weiter: An der Wall Street ist der Global Music Industry Index ETF MUSQ kotiert. Im Portfolio dieses passiven Fonds liegen die hier besprochen Aktien plus 22 weitere Unternehmen aus dem Sektor. Chinas Streaming-Riese Tencent Music zählt dazu genauso, wie die in diesem Segment ebenfalls aktiven US-Technologiekonzerne Apple, Amazon und Alphabet.

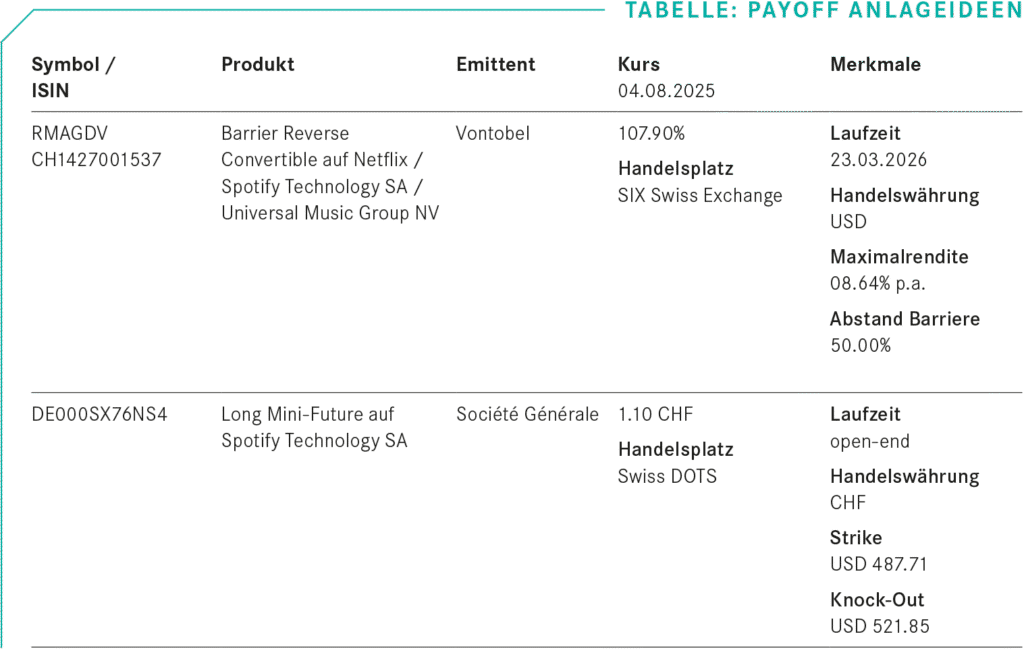

Eher dünn gesät ist auch das Angebot an strukturierten Anlagelösungen. Vontobel hat UMG und Spotify mit Netflix für den Barrier Reverse Convertible RMAGDV zusammengebracht. Mit dem im kommenden März fälligen Produkt lässt sich eine Rendite von 8.6% p.a. erzielen. Voraussetzung: Keine der drei Aktien fällt auf oder unter die Barriere. Selbst der «Worst Performer», UMG, verfügt über ein Polster von rund 47%.

Im Bereich der Hebelprodukte hat Spotify als Basiswert einen festen Platz. Die Société Générale handelt auf Swiss DOTS unter anderem den Mini-Future mit der ISIN DE000SX76NS4. Aktuell partizipiert dieser Schein mit einem Hebel von 5.1 an steigenden Kursen beim Streaming-Krösus. Trading-affine Anleger können mit diesem Papier darauf setzen, dass die Korrektur bei Spotify – analog zu früheren Rücksetzern – bald ein Ende findet. Aber Achtung: Sollte die Aktie für länger in Ungnade fallen, drohen überproportionale Verluste.