Opinion Leaders

Opinion Leaders

Internationale Aktien: Das Potential ist so gross wie seit Langem nicht mehr

-

Ben Leyland

Senior Fondsmanager

J O Hambro

Während die Fixierung auf die „Magnificent 7“ anhält, weiten sich die Anlagechancen über Regionen, Sektoren und Marktkapitalisierungen hinweg aus, und die Renditetreiber werden zunehmend breiter.

Es entsteht ein Marktumfeld, in dem sich Renditen nicht mehr nur über eine kleine Gruppe stark überlaufener Titel erzielen lassen.

In diesem Umfeld rückt Selektivität stärker in den Vordergrund als Unternehmensgrösse oder Benchmark-Gewichtung. Konzentrationsrisiken treten klarer zutage, die Streuung nimmt zu, und selektives globales Investieren gewinnt gegenüber den Vorjahren deutlich an Bedeutung.

Konzentration führt zu Marktverzerrungen

Konzentration verzerrt nicht nur die Indexrenditen, sie schränkt auch den Entscheidungsspielraum ein, lenkt Kapital in identische Engagements und erhöht die Risiken, die mit Fehleinschätzungen einhergehen. Drängen sich zu viele Investoren in dieselben Marktführer, können bereits geringe Änderungen von Marktprognosen überproportionale Kursbewegungen auslösen. Gerade dann, wenn Diversifikation eigentlich greifen sollte, kann die Korrelationen steigen.

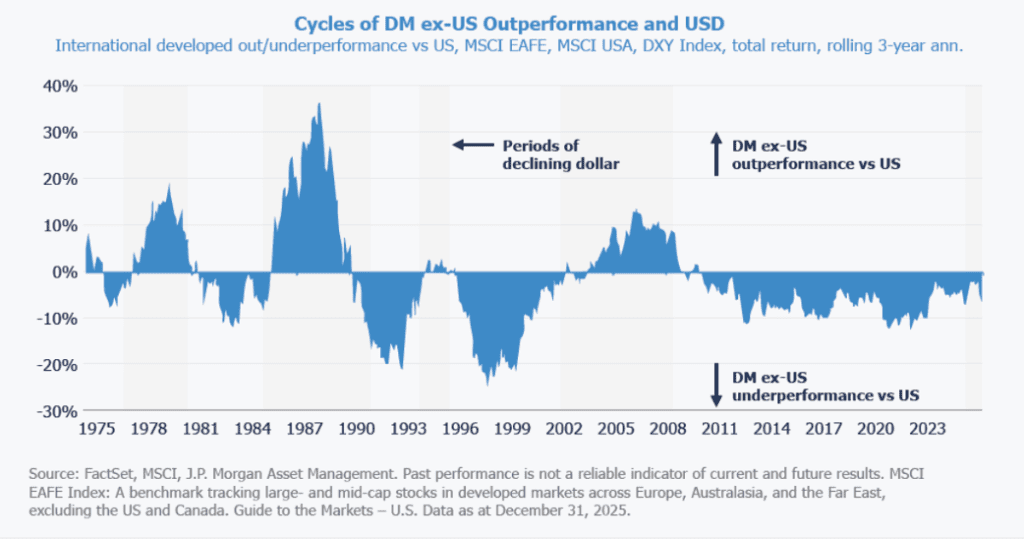

Diese Anfälligkeit lässt sich zunehmend schwerer ignorieren. Jüngste Volatilitätsphasen haben gezeigt, wie empfindlich Entwicklungen werden können, wenn Positionen stark überlaufen sind. Gleichzeitig zeigt sich ausserhalb der USA eine stärkere Differenzierung der Wertenwicklung – insbesondere bei Small- und Mid-Cap-Unternehmen mit sich verbessernden Fundamentaldaten.

Diese Diskrepanz ist von zentraler Bedeutung. Sie zeigt, dass sich die globalen Märkte nicht zwangsläufig im Gleichlauf bewegen. Unterschiedliche Regionen reagieren auf unterschiedliche wirtschaftliche Impulse – und schaffen damit mehr Spielraum für Titelselektion, regionale Allokationsentscheidungen und zusätzliche Quellen der Wertgenerierung.

Ein struktureller Wandel, keine kurzfristige Umschichtung

Die wiedergewonnene Relevanz globaler Aktien ist weder eine Frage der Bewertung noch das Ergebnis einer taktischen Umschichtung. Vielmehr spiegelt sie strukturelle Veränderungen wider, die sich regional unterschiedlich entfalten.

In Europa verschiebt sich die politische Ausrichtung. Deutschlands langjährige Sparpolitik lockert sich und ebnet damit den Weg für höhere Ausgaben in den Bereichen Infrastruktur, Energiesicherheit und Verteidigung. Diese Prioritäten fördern inländische Investitionen und stützen jene Sektoren, die im vorherigen Zyklus ins Hintertreffen geraten sind. Ein prägnantes Beispiel sind Finanzinstitute: Nach Jahren regulatorischen Drucks und gedämpfter Profitabilität verbessert sich in Teilen Europas die Ertragslage der Banken, da das Kreditwachstum wieder anzieht und sich die Zinsbedingungen normalisieren.

Japan durchläuft einen ruhigeren, aber ebenso bedeutenden Wandel. Die Inflation ist zurückgekehrt, die Zinsen sind nicht länger nahe null verankert, und Reformen der Unternehmensführung verändern die Kapitalallokation grundlegend. Viele japanische Unternehmen bieten heute Zugang zur globalen Nachfrage und zu strukturellen Trends bei gleichzeitig begrenzter Abhängigkeit vom Binnenwachstum. Die Volatilität rund um politische oder geldpolitische Ereignisse dürfte anhalten, doch für aktive Anleger eröffnen sich zunehmend Chancen. Da sich viele dieser Entwicklungen noch in einem früheren Stadium befinden und nur teilweise eingepreist sind, erfordern sie aktives Urteilsvermögen statt passiver Engagements.

Die Rolle aktiver globaler Aktienstrategien

Ein disziplinierter globaler Aktienansatz ist gut positioniert, um von regionalen Unterschieden, sektoraler Streuung und unternehmensspezifischen Veränderungen zu profitieren. Dies erfordert eine klare Philosophie, selektives Denken und die Bereitschaft, über jene Bereiche hinauszublicken, die traditionell von Wachstumsinvestoren bevorzugt werden.

Viele der überzeugendsten Chancen entstehen ausserhalb der USA, insbesondere dort, wo verbesserte Fundamentaldaten vom Markt noch nicht vollständig erkannt werden. Unternehmen in frühen Wachstumsphasen, die nach einer Phase der Vernachlässigung wieder an Dynamik gewinnen, oder Firmen in aktuell unpopulären Segmenten können attraktives Potenzial bieten. Entscheidend ist, Veränderungen frühzeitig zu erkennen, bevor sie zum Marktkonsens werden.

Die geografische Ausrichtung wird eher durch Bottom-up-Chancen als durch eine Top-down-Allokation bestimmt. Die Sektorpositionierung wiederum folgt Bewertungsdisziplin, Gewinnmomentum und der bewussten Vermeidung überlaufener Marktpositionen. In einem stärker fragmentierten Markt fügt sich dieser Ansatz nahtlos in das breiter werdende Spektrum an Chancen ein.

Stillstand reicht nicht mehr aus

Die Skepsis gegenüber internationalen Aktien ist nach einer langen Phase relativer Enttäuschungen für US-amerikanische Anleger durchaus nachvollziehbar. Diese Erfahrungen haben die Kapitalallokation geprägt, und um das Vertrauen zurückzugewinnen, bedarf es mehr als kurzfristiger Performanceverbesserungen. Entscheidend ist eine überzeugende Erklärung dafür, was sich verändert hat und warum diese Veränderungen heute für Portfolios relevant sind.

Verändert hat sich die Marktstruktur selbst. Die Führungsrolle verteilt sich über verschiedene Regionen und Sektoren, politische Entwicklungen verlaufen stärker divergierend, und auch das Verhalten der Unternehmen wandelt sich – in einer Weise, die im vergangenen Jahrzehnt weitgehend gefehlt hat. Konzentrationsrisiken spiegeln sich inzwischen deutlicher in den Marktergebnissen wider, während Selektivität wieder stärker zum Treiber von Renditen wird. Für Anleger, die bereit sind, über einen US-zentrierten Rahmen hinauszuschauen, ist das Chancenpotenzial so breit wie seit Langem nicht mehr. Internationale Diversifikation ist von einem defensiven zu einem zunehmend chancenorientierten Ansatz geworden.