Opinion Leaders

Opinion Leaders

Wenn die Politik marktfreundlich wird: Lateinamerikas Reformdividende

-

James Johnstone

Co-Head Emerging and Frontier Markets

Redwheel

In Lateinamerika vollzieht sich derzeit ein bedeutender politischer Wandel hin zu einer orthodoxen Wirtschaftspolitik, wobei die Wähler rechtsgerichtete Regierungen wählen, um die wirtschaftlichen Bedingungen in ihren jeweiligen Ländern zu verbessern.

Zusammen mit den sinkenden US-Zinsen, einem schwächeren Dollar und ersten Anzeichen für einen neuen Rohstoffaufschwung deuten diese Veränderungen darauf hin, dass die Rallye der lateinamerikanischen Aktien im letzten Jahr den Beginn einer nachhaltigeren Neubewertung markieren könnte.

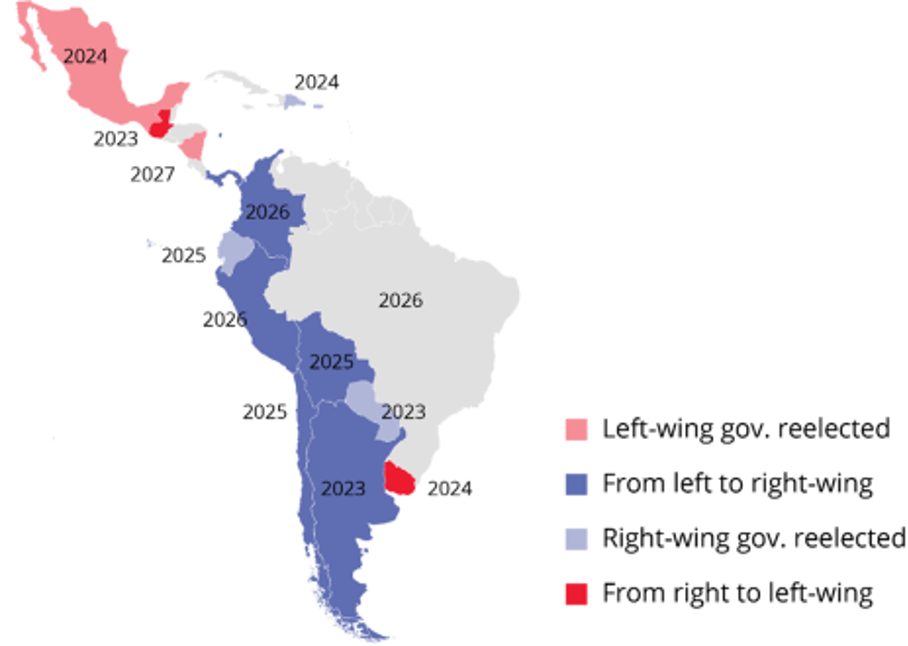

Politische Veränderungen in Lateinamerika (Wahljahre)

Im Jahr 2026 stehen Wahlen in Brasilien, Kolumbien und Peru an, und der Rechtsruck dürfte sich mit Ausnahme Brasiliens fortsetzen, wo Lula als linker Amtsinhaber antritt. In Peru führt Lopez Aliaga ein Feld mit mehreren Kandidaten an.

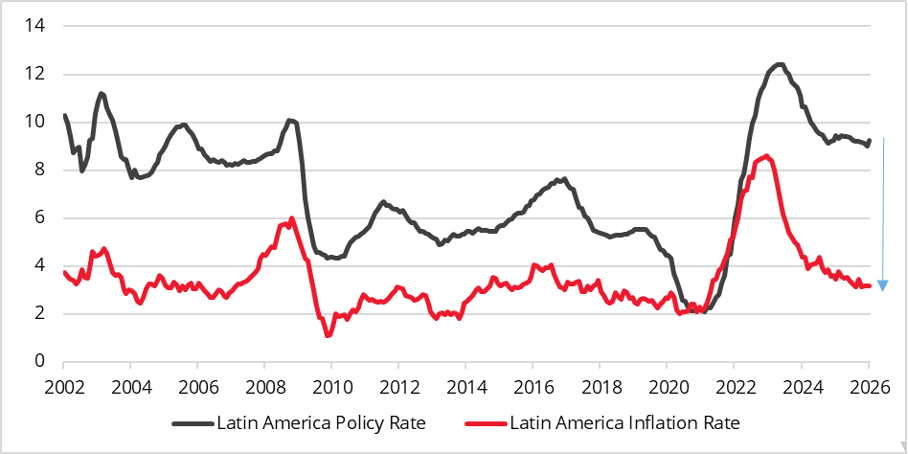

Von hohen Realzinsen zu einem positiven Kreislauf

Die Rückkehr zu einem konservativeren wirtschaftlichen Ansatz, der auf Haushaltsdisziplin, Inflationskontrolle und eine relativ begrenzte Rolle des Staates setzt, dürfte zu einem Rückgang der hohen Realzinsen führen, was das Wachstum ankurbeln und die Entwicklung der Aktienmärkte begünstigen dürfte. Die US-Notenbank hat im September 2025 ihre geldpolitische Lockerung wieder aufgenommen, und die lateinamerikanischen Zentralbanken sind in der Lage, diesem Beispiel zu folgen. Die Banco Central do Brasil hat in ihrer Sitzung im Januar 2026 angekündigt, dass sie im März dieses Jahres mit der Senkung ihres Leitzinses SELIC beginnen werde.

Leitzinsen und Inflation in Lateinamerika (%)

Lateinamerika könnte kurz vor dem Eintritt in einen positiven Kreislauf stehen. Niedrigere Zinssätze stimulieren ein inflationsfreies Wachstum und schaffen Vertrauen in den Markt, wodurch die Währungen gegenüber dem US-Dollar weiter an Wert gewinnen können. Dieser Trend begann, als Präsident Trump im Januar 2025 sein Amt antrat, und hat sich verstärkt, da die Republikaner eine dirigistische Wirtschaftspolitik umgesetzt haben, mit der sie bisher nicht in Verbindung gebracht wurden. Da das Vertrauen der Anleger in die Schwellenländer wächst, während es in den USA schwindet, gehören die lateinamerikanischen Währungen zu denen, die gegenüber dem US-Dollar an Wert gewinnen. Präsident Trump schien im Januar eine Politik des schwachen Dollars zu bestätigen, als er auf die Frage, ob der Dollar zu stark gefallen sei, antwortete, dass der Wert des Dollars „großartig” sei.

US-Dollar gegenüber lateinamerikanischen Währungen Index

Rohstoffe, Gewinne und Argumente für eine Neubewertung

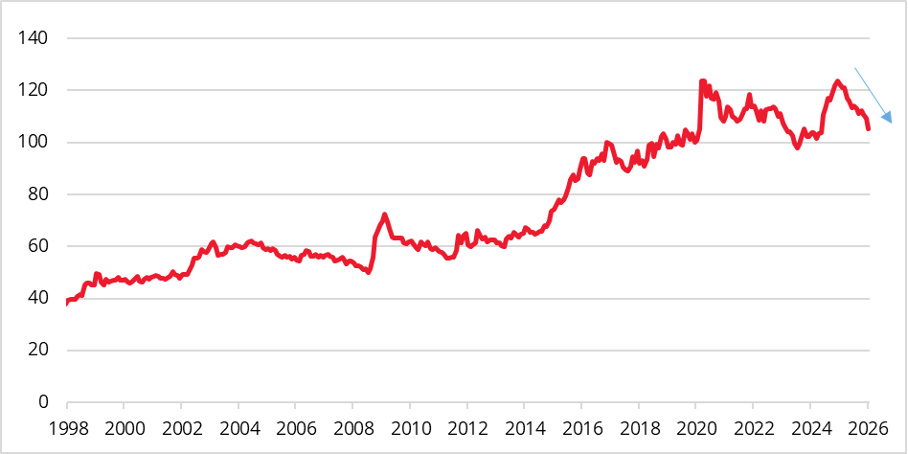

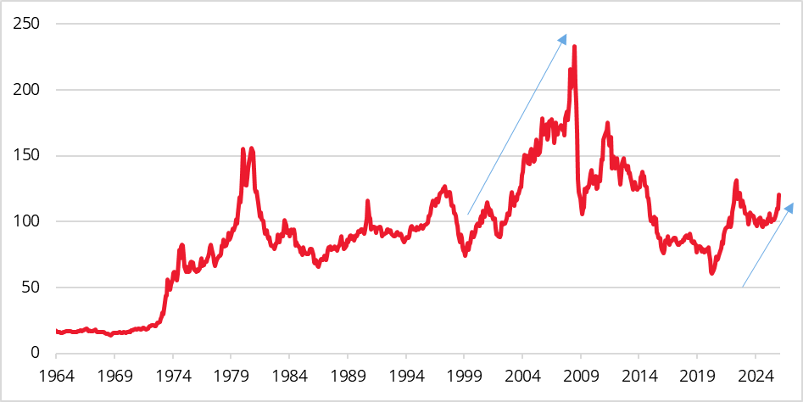

Ein schwacher US-Dollar trägt ebenfalls zum Anstieg der Rohstoffpreise bei, wie dies bereits im Superzyklus der ersten Dekade des neuen Jahrtausends der Fall war. Der Bloomberg Commodity Index, der von seinem Tiefpunkt im Jahr 1999 bis zu seinem Höchststand im Jahr 2008 um rund 200 % gestiegen war, begann Ende 2025 ebenfalls eine starke Erholung – liegt aber immer noch etwa 50 % unter seinem Höchststand von 2008 und könnte weiter steigen.

Bloomberg Commodity Index

Der Energie- und der Rohstoffsektor haben im MSCI Latin America Index ein erhebliches Gewicht und machen fast 30 % der Streubesitzmarktkapitalisierung seiner Konstituenten aus. Dieses zyklische Engagement wirkt sich derzeit positiv auf die Unternehmensgewinne in Lateinamerika aus, die sich seit Anfang 2025 von ihrem Tiefpunkt erholen.

Leitzinsen der Schwellenländer im Vergleich zur Inflation (%)

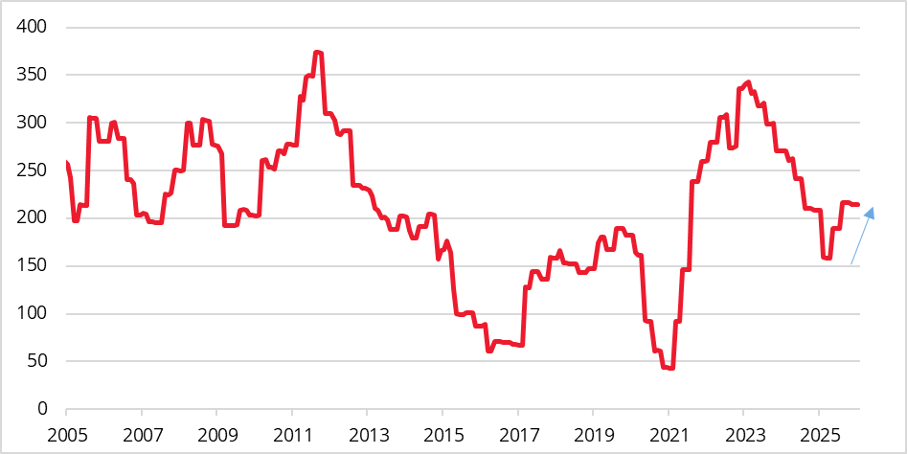

Die Erholung der Unternehmensgewinne und der Optimismus hinsichtlich der Rohstoffpreise und Währungen haben die Performance lateinamerikanischer Aktien beflügelt, sodass der Index seit seinem Tiefpunkt im Januar 2025 um 77 % gestiegen ist. Dennoch liegt der MSCI Latin America Index weiterhin etwa 40 % unter seinem Höchststand von 2008.

MSCI EM Latin America Index

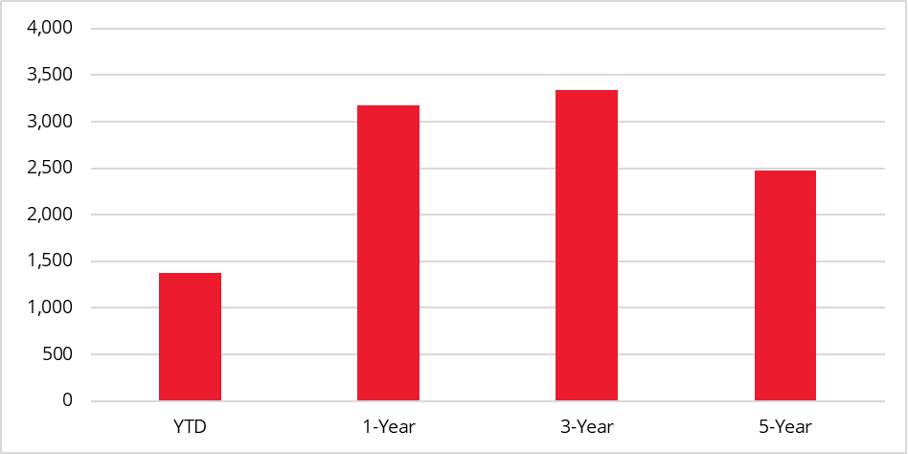

Trotz ihrer starken Performance liegen lateinamerikanische Aktien nur auf dem langfristigen Bewertungsdurchschnitt. Das 12-Monats-KGV von 12,5 übertrifft zwar die extrem niedrige Bewertung, unter der Lateinamerika Anfang der 2020er Jahre litt, liegt jedoch unter den Werten im zweistelligen Bereich und hat Spielraum für eine Expansion durch Gewinnwachstum, eine Verbesserung der Eigenkapitalrendite und niedrigere Zinssätze. Die Performance lateinamerikanischer Aktien ist internationalen Anlegern nicht entgangen: Allein im Januar 2026 wurden lateinamerikanische Aktien-ETFs mit fast 1,5 Mrd. USD gezeichnet, was bedeutet, dass die Finanzströme in lateinamerikanische Aktien im vergangenen Jahr die Verpflichtungen der letzten fünf Jahre übersteigen und die Rückkehr Lateinamerikas in die Aktienallokationen der Schwellenländer demonstrieren.

Latin America ETF flows (USD, mn)