Focus

Focus

Actively Managed Certificats: Zwischen Boom und Regulierung

-

Wolfgang Hagl

Redaktor

Actively Managed Certificates (AMCs) eröffnen den Zugang zu den unterschiedlichsten Anlageklassen. Im Vergleich zu klassischen Investmentfonds lassen sich diese Vehikel schnell und kostengünstig auflegen. Konsequenterweise haben die aktiv verwalteten Zertifikate in den vergangenen Jahren an Bedeutung gewonnen. Inmitten dieser Erfolgsstory hebt die FINMA den warnenden Zeigefinger. Wir werfen einen Blick auf die Welt der AMCs und stellen vielversprechende Produkte vor.

Am Schweizer Markt für Strukturierte Produkte herrscht eitel Sonnenschein. 2025 ist der

Umsatz in der Branche um 18% auf CHF 235 Milliarden gestiegen. In den ersten drei Monaten des Jahres beschleunigte sich das Wachstum: Mit CHF 79 Milliarden lagen die Erlöse um 27% über dem Niveau des Vorjahreszeitraums. Zu diesen Zahlen passt die ausgelassene Stimmung bei der Jubiläumsparty der Swiss Structured Products Association SSPA. Am 11. Juni hat der Branchenverband seinen 20. Geburtstag gefeiert. Unter den Gästen im Lux, dem Restaurant des Zürcher Kongresshauses, war Zeno Staub. Der frühere CEO und heutige Verwaltungsrat der Bank Vontobel ist ein Pionier des Sektors. Vor mehr als 30 Jahren zählte er als Praktikant zu einem Team, welches das zweite jemals am Schweizer Markt kotierte Strukturierte Produkt emittierte. Unter dem Titel «A Track Record of Innovation» würdigte Staub am der Zürisees die Erfolge dieser speziellen Branche respektive ihres Verbandes.

Um ein Haar hätte die Eidgenössische Finanzmarktaufsicht den «Partycrasher» gegeben. Wenige Tage vor dem SSPA-Anlass publizierte die FINMA ihre Aufsichtsmitteilung 03/2026. Darin beschäftigt sie sich mit den «Risiken beim Einsatz von Produkten in der individuellen Vermögensverwaltung». Auf den Plan gerufen wurde die FINMA durch «einen starken Anstieg von eskalierten Fällen aufgrund von Mängeln». Neben ausländischen Fonds hätten betroffene Vermögensverwalter auch Strukturierte Produkte, insbesondere AMCs, in die Portfolien der Kunden platziert. Das Kürzel AMC steht für Actively Managed Certificate. Klar: Der Rüffel – die Aufsicht spricht von zum Teil hohen Verlusten – richtet sich nicht direkt an die Anbieter. Vielmehr rufen die Autoren die Vermögensverwalter zu mehr Sorgfalt in punkto Eignungsprüfung, Risikoaufklärung und Interessenkonflikt-Management auf. Gleichwohl lässt die Aufsichtsmitteilung die Emittenten nicht kalt. Sie fürchten den Imageschaden für einen wichtigen Wachstumstreiber.

Blüte in der Nische

Um zu verstehen, was hinter einem AMC steckt, hilft die Definition des SSPA weiter: «Zertifikate, welche auf einer dynamischen Strategie basieren und eine aktive Bewirtschaftung erfordern. Die Zusammensetzung des Basiswertkorbes kann sich während der Laufzeit entsprechend den vorgegebenen Investitionsrichtlinien und dem Titeluniversum verändern», schreibt der Branchenverband in einem Glossar. Die Zielrichtung ist klar. Mit dem AMC wagen sich die Anbieter von Strukturierten Produkten in das Gehege der aktiven Assetmanager respektive der klassischen Investmentfonds vor. Dabei ging es den Initiatoren weniger darum, die milliardenschweren Anlagekolosse anzugreifen. Vielmehr blühten die aktiv verwalteten Zertifikate in der Nische auf.

Ihnen spielt in die Hände, dass sich bereits mit kleineren Anlagesummen aktive Investmentstrategien realisieren lassen. Die Auflage eines Fonds ist mit einem enormen administrativen Aufwand verbunden. Als Kollektive Kapitalanlagen (KAG) sind sie streng reguliert. Neben der Fondsgesellschaft selbst braucht es eine Depotbank, laufende Berichterstattung sowie eine Prüfgesellschaft. Der Zulassungsprozess kann Monate dauern und macht nur Sinn, wenn der Fonds signifikante Mittelzuflüsse verbucht. Dagegen kann ein AMC innerhalb von wenigen Tage oder Wochen an den Start gehen, der Lancierungsaufwand ist verhältnismässig gering. Experten zufolge können Strategien, deren Assets under Management (AuM) bei weniger als USD 100 Millionen liegen, gegenüber vergleichbaren Fondsstrukturen über den gesamten Lebenszyklus hinweg einen Kostenvorteil von 60% bis 70% erreichen.

Natürlich darf dieser Vorteil nicht über wesentliche Unterschiede zum Fonds hinwegtäuschen. Strukturierte Produkte sind aus rechtlicher Sicht Inhaberschuldverschreibungen und keine KAG. Anders als beim Fonds ist der Anleger dadurch dem Ausfallrisiko des jeweiligen Emittenten ausgesetzt. Und natürlich kann die regulatorische Diskrepanz auch zu einem gewissen Mass an Intransparenz führen – die FINMA-Warnung kommt nicht von ungefähr. Für Anleger in diesem Marktsegment gilt es daher mehr denn je, auf die Details zu achten und vor allem die jeweils zugrunde liegende Strategie zu verstehen.

Ein breites Spektrum

Die grosse Flexibilität der AMCs hat zu einer sukzessive steigenden Produktauswahl geführt. Standen zunächst Aktien im Fokus, hat sich das Spektrum im Laufe der Zeit über weitere Anlageklassen hinweg ausgedehnt. Rohstoff- und Obligationenstrategien lassen sich in diesem Format ebenso realisieren, wie Private Equity, Infrastruktur oder Immobilien. Und natürlich hat der Vorstoss der AMCs auch vor der Welt der Kryptowährungen nicht Halt gemacht. Auf diese Weise ist ein beachtlicher Markt entstanden. Allerdings gibt es keine konkreten und verlässlichen Zahlen hinsichtlich der insgesamt investierten Summen. Eine Schätzung kommt aus Grossbritannien. Laut der auf der Insel beheimateten Finanzboutique Orpheus Capital ist der globale AMC-Markt rund USD 1.6 Billionen schwer. Davon sollen rund USD 300 Milliarden auf Schweizer Assetmanager entfallen.

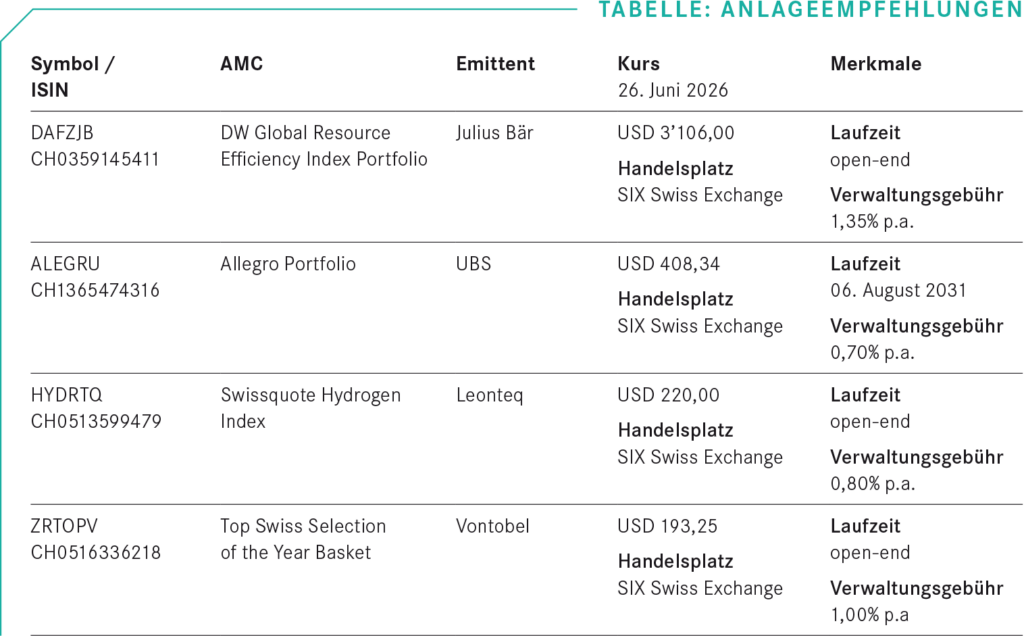

Es ist nicht ganz einfach, angesichts der grossen Auswahl an AMCs den Überblick zu behalten respektive die passenden Anlagelösungen zu finden. Das payoff Magazin hat sich auf die Suche nach aussichtsreichen Produkten gemacht. Dabei beschränkten wir uns auf börsenkotierte AMCs, ein liquider Handel ist von zentraler Bedeutung, sowie auf Aktien-Produkte. Über eine relativ lange Historie verfügt das DW Global Resource Efficiency Index Portfolio. Eingeführt bereits 2013, packte Julius Bär diese Strategie im September 2017 in den AMC-Mantel. Als Portfoliomanager fungiert die DuraWealth AG. Die im Fürstentum Liechtenstein beheimatete Vermögensverwaltung macht sich auf die Suche nach Unternehmen, die sich dem Wandel hin zu einem effektiveren Umgang mit den Ressourcen verschrieben haben.

Momentan wird das mit 30 Einzelwerten bestückte Portfolio von Technologieaktien, wie beispielsweise dem US-Halbleiterhersteller Micron, dominiert. In der Auswahl finden sich aber auch breit aufgestellte Industriekonzerne, darunter Siemens. Die Performance kann sich sehen lassen: Seit der Emission hat das AMC im Schnitt eine jährliche Rendite von knapp 15% erzielt. Damit wurde gegenüber der Benchmark, dem globalen Aktienbarometer MSCI All Country World, eine Outperformance von mehr als 7 Prozentpunkten jährlich generiert. Allerdings fällt auf, dass das Zertifikat in schwachen Börsenphasen stärker nachgab, als der mit mehr als 2’500 Aktien bestückte Vergleichsindex.

Suche nach Momentum

Dieses Muster lässt sich auch im Allegro Portfolio beobachten. Gleichwohl zeigt auch die von der Southern Rock Capital umgesetzte Strategie eine stattliche Outperformce. Vor knapp zwei Jahren emittierte die UBS ein AMC auf das Allegro Portfolio. Gegenüber dem Emissionspreis hat sich der Wert des Strukturierten Produktes in etwa vervierfacht. Kern der Strategie ist ein Faktor-Ansatz: Die Verantwortlichen halten nach Aktien Ausschau, die ein robustes Preis-Momentum zeigen. Sie setzen dabei auf die Kombination von Datenanalysen und eigenem Research, um optimale Halteperioden zu erreichen.

Zuletzt profitierte die Strategie von einem hohen Technologieanteil, annähernd drei Viertel des Portfolios lagen im Mai 2026 in IT-Aktien. Zu den Schwergewichten zählten der Speicherspezialist Western Digital oder das Halbleiterunternehmen Micron. Mit dem österreichischen Chipkonzern AT&S ist auch ein europäischer Vertreter unter den Top 10 Positionen der Allegro Strategie zu finden (siehe Tabelle). Insgesamt lagen zum Stichtag lediglich 14 Aktien im Portfolio. Diese dünne Besetzung erklärt auch die hohe Volatilität des AMCs. Auf das Jahr hochgerechnet zeigt das Produkt eine Kursschwankungsbreite von annähernd 50%. Einsteigen sollten hier also nur Anleger, die mit stärkeren Preisverschiebungen klarkommen.

Fleissiger Ideengeber

Eine grosse Palette an AMCs führt Leonteq. Auf der Plattform der Zürcher Emittentin finden sich mehr als 120 derartige Produkte. Als börsenkotiertes Unternehmen gibt Leonteq auch Einblick in den Erfolg. Per Ende 2025 taxierte das Unternehmen die ausstehenden Volumina der AMCs auf CHF 2,3 Milliarden. Im zweiten Semester des vergangenen Jahres hat dieses Geschäft wiederkehrende Einnahmen von CHF 28,3 Millionen abgeworfen. Bei zahlreichen AMCs von Leonteq fungiert Swissquote als Ideengeber und Portfoliomanager. Unter anderem sind die Strategen des Direktbrokers für den Swissquote Hydrogen Index verantwortlich. Seit mehr als sechs Jahren kommen in diesem AMC globale Wasserstoffunternehmen zusammen.

Nach einem erfolgreichen Start drehte die Strategie Anfang 2021 nach unten. Zuletzt feierte diese Thematik ein Comeback (siehe Grafik 1). Nicht zuletzt der mit dem Auf- und Ausbau der KI einhergehende Strombedarf macht die Brennstoffzellentechnologie interessant. Im Solactive Hydrogen Index sind mehrere Pure Plays wie das nordamerikanische Duo Ballard Power und Plug Power enthalten. Hinzu kommen breit aufgestellte Industriekonzerne, die sich diesem Zukunftsthema widmen. Beispiel Air Liquide: Der französische Industriegasespezialist produziert auch Wasserstoff.

Schweizer Favoriten

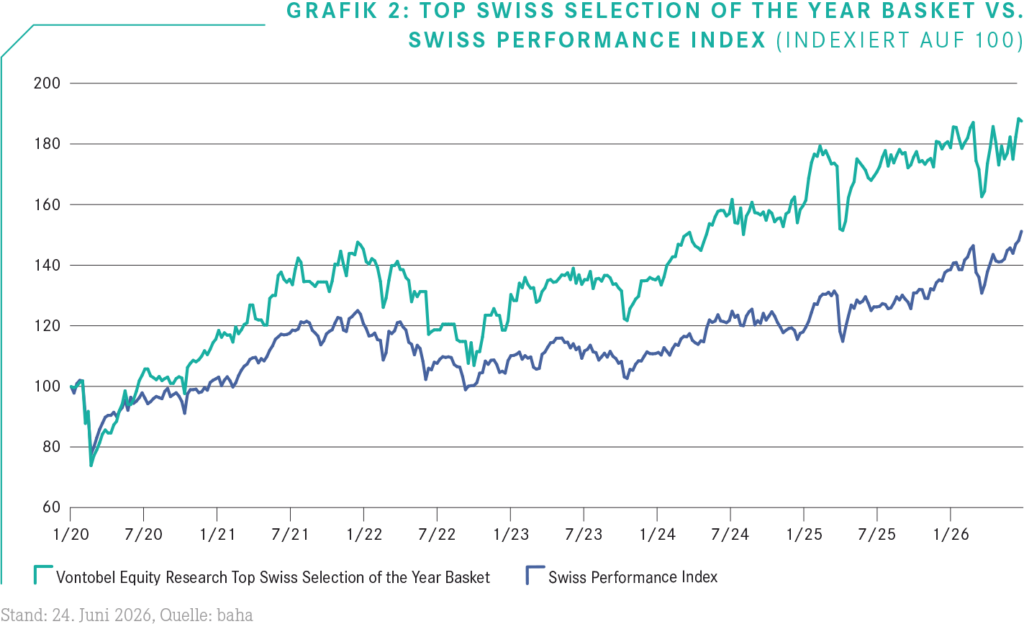

Auf die Expertise der hauseigenen Researchabteilung setzt die Bank Vontobel beim Top Swiss Selection of the Year Basket. Jeweils zu Jahresbeginn kommen in diesem AMC die Favoriten der Analysten zusammen. Das Anlageuniversum deckt sich mit der Vontobel-Coverage und umfasst rund 130 Unternehmen. Um für eine Aufnahme in Frage zu kommen, muss die jeweilige Aktie mindestens das Rating «hold», optimalerweise aber eine Kaufempfehlung erhalten. Sobald Vontobel ein Basketmitglied auf «sell» herabstuft, fliegt der betroffene Titel raus. Die frei gewordenen Mittel werden in diesem Fall auf die übrigen Aktien verteilt. Zum Halbjahr 2026 entspricht der Basket noch seiner Startaufstellung.

Als ein Bremsklotz entpuppte sich im ersten Semester Partners Group. Die Probleme mit sogenannten Evergreen-Fonds habe die Kapitalisierung der Investmentfirma um rund ein Drittel schrumpfen lassen. Einen Treffer haben die Vontobel-Experten dagegen mit VAT Group gelandet – die Aktie des Halbleiterausrüsters hat sich im ersten Halbjahr um mehr als 70% verteuert. Zwar hinkte der Basket als Ganzes dem breiten Markt im bisherigen Jahresverlauf hinterher. Ausgehend von der Lancierung des AMCs steht gegenüber dem SPI aber weiterhin eine stattliche Outperformance von rund 36 Prozentpunkten zu Buche. (siehe Grafik 2) Was zeigt, dass Anleger bei solchen aktiven Strategien nicht auf schnelle Gewinne setzen sollten. Vielmehr ist ein «Buy and Hold»-Ansatz sinnvoll.