Trading Desk

Trading Desk

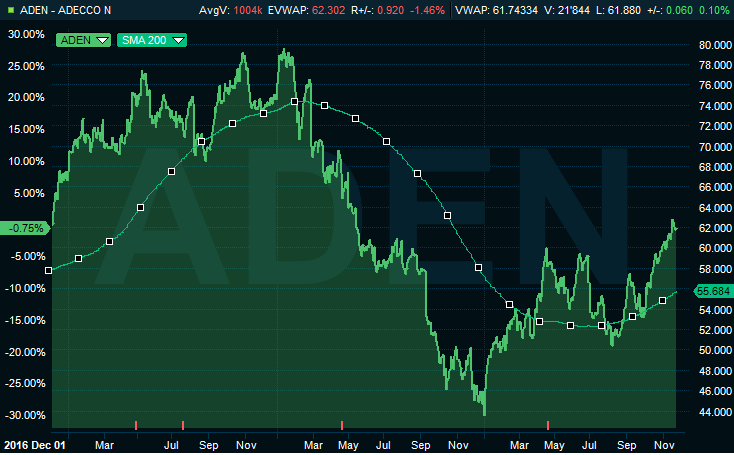

Adecco – Devestitionsphantasie

-

Dieter Haas

Die Namenaktie von Adecco ist einer der diesjährigen Stars im SMI. Sie profitiert derzeit vor allem vom geplanten Verkauf der US Tochter Soliant Health, der bis Ende des 1.Quartals 2020 über die Bühne gehen soll.

Die Adecco Group ist der Weltmarktleader im Bereich der Temporärarbeit, gemessen an seinem Umsatz und weist die höchste Profitabilität unter den wichtigsten Wettbewerbern auf.

Umsatzmässig verspürte Adecco auch im dritten Quartal die wirtschaftliche Abschwächung. So nahm der Umsatz in der Berichtswährung Euro zwischen Juli und September um knapp 2% auf 5,90 Milliarden Euro ab. Bereinigt um Wechselkurseffekte und die unterschiedliche Anzahl Arbeitstage resultierte ein Minus von 4%. Die Rentabilität blieb dagegen mehr oder weniger stabil. Bei den Gewinnzahlen war die Entwicklung uneinheitlich. Der Bruttogewinn nahm trotz des Umsatzrückgangs um 2 Prozent auf 1,15 Milliarden zu. Der operative Gewinn verringerte sich hingegen um 4% auf 288 Millionen und der Reingewinn sogar um 34% auf 179 Millionen.

Negativ auf die Gewinnzahlen wirkten sich unter anderem die Investitionen ins Wachstumsprogramm aus. Im Ausblick blieb Adecco wie üblich relativ vage. Kurzfristig zeichne sich keine rasche Besserung bei der Umsatzentwicklung ab. Positive Impulse kommen dagegen vom Wachstums- und Sparprogramm GrowTogether, das ab 2020 Einsparungen von 250 Millionen Euro bringen soll. Diesbezüglich ist die Gruppe auf Kurs. Im Jahr 2019 werden die anvisierten Einsparungen einen Wert von 70 Millionen Euro erreichen.

Die Effizienzsteigerungen sowie eine stabile Dividendenausschüttung (angestrebte Pay-out-Ratio von 40%-50%) sind Pluspunkte. Der seit der Veröffentlichung der 3.Quartalszahlen stark gestiegene Aktienkurs ist weniger auf diese Aspekte zurückzuführen, auch wenn diese dem Titel eine solide Basis geben. Für Phantasie sorgt derzeit vor allem der von der Geschäftsleitung angekündigte Verkauf eines Teils des US-Geschäfts Devestition. So will sich der Konzern in den USA von seiner Tochter Soliant Health trennen. Der Verkauf der Personalvermittlerin im Gesundheitswesen soll 612 Millionen Dollar in die Kasse spülen und bis im ersten Quartal 2020 über die Bühne gehen. Als Begründung führte Adecco an, dass sie keine Möglichkeiten sah, dieses Geschäft zu internationalisieren.

Spätestens am 26.Februar 2020 bei der Präsentation der Resultate des 4.Quartals dürfte Adecco konkreter über die Verkaufspläne berichten.

Anlagekonklusion:

Obwohl die Aktie von Adecco derzeit von der Hoffnung auf einen stolzen Verkaufspreis seiner US-Tochter lebt – sie zählt inzwischen zu den Performance-Spitzenreiter der SMI-Titel im Jahr 2019 – ist das Ende der Fahnenstange noch nicht erreicht. Wir sehen, wenn alles nach Plan verläuft und die Börse ihre Aufwärtstendenz weiter fortsetzen kann, ein mittelfristiges Potenzial bis CHF 80.

Bei den Strukturierten Produkten besitzt das Outperformance Zertifikat SADLJB ein attraktives Chancen/Risikoprofil. Der Anleger profitiert bis zum Verfall am 24.08.2020 von einer Partizipationsrate von 270% ab dem Strike von CHF 53.24. SADLJB befindet sich bereits solid im Geld und weist zudem eine stattliche Seitwärtsrendite von über 20% p.a.auf!

Quelle: Infront