Trading Desk

Trading Desk

BASF – der Blick geht nach vorne

-

Dieter Haas

BASF möchte im laufenden Jahr in die Wachstumsspur zurückkehren. Der Kurssturz nach den Erstquartalszahlen eröffnet günstige Einstiegchancen.

Der weltweit grösste Chemiekonzern blickt auf eine schwierige Zeit zurück. Seit Dezember gibt es aber wieder Licht am Ende des Tunnels. Gemäss dem CEO Martin Brudermüller dürfte es im laufenden Jahr gelingen, wieder in die Wachstumsspur zurückzukehren, sofern eine Entschärfung des Zollstreits zwischen den USA und ihren Handelspartners gelingt und es nicht zu einem Brexit kommen sollte. Im vergangenen Jahr schrumpfte das operative Ergebnis auf Stufe EBIT um 17% auf EUR 6.4 Mrd. Dazu trug vor allem das Segment Chemicals bei, das rund zwei Drittel des gesamten Ergebnisrückgangs ausmachte. Die Isocyanat-Margen sanken im zweiten Halbjahr stark. Auch die Crackermargen fielen 2018 in allen Regionen geringer aus als erwartet.

Zu schaffen machte dem Konzern vor allem die Abkühlung in der Automobilindustrie. BASF beliefert den Sektor beispielsweise mit technischen Kunststoffen, Lacken oder Achs- und Getriebeölen. Im Geschäft mit Basischemikalien bremste das Unternehmen auch der trockene Sommer 2018 aus. Im 3. und 4. Quartal brachte der tiefe Wasserstand im Rhein die Rohstoffversorgung per Schiff am Standort Ludwigshafen fast zum Erliegen. BASF erzielte im vergangenen Jahr einen Umsatz von EUR 62,7 Milliarden. Dies entspricht im Vergleich zum Vorjahr einem Plus von 2 %.

Martin Brudermüller blickt inzwischen längst wieder nach vorne: «Mit unserer neuen Unternehmensstrategie werden wir 2019 als Übergangsjahr nutzen, um gestärkt daraus hervorzugehen.» Im November 2018 hatte der CEO seine Zukunftspläne vorgestellt. Sie sehen unter anderem eine stärkere Kundenfokussierung sowie vereinfachte Prozesse und Strukturen vor. Rund 3 Wochen nach dem Strategie-Update drehte die Aktie von BASF mit dem breiten Markt nach oben und hat mittlerweile kontinuierlich an Wert zugelegt.

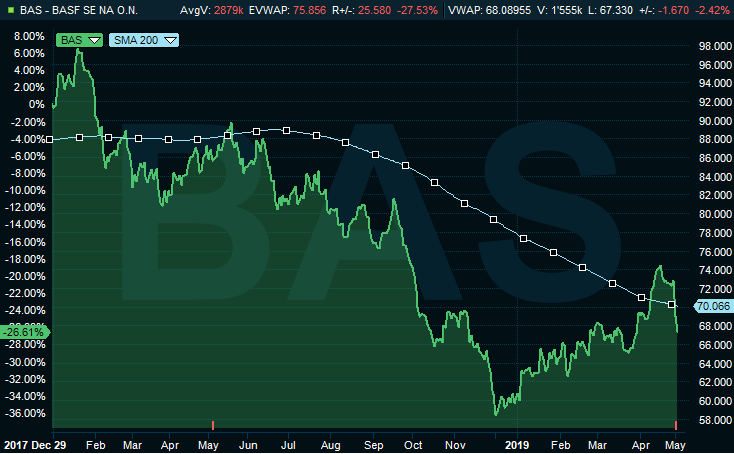

Die am 3. Mai publizierten Erstquartalszahlen lagen, vor allem wegen des schwierigen Chemiegeschäftes, unter den Erwartungen und wurden an der Börse entsprechend mit einem kräftigen Kurstaucher honoriert. Der Konzern geht aber unverändert davon aus, seine Guidance für das ganze Jahr (Umsatz und EBIT leicht über dem Vorjahresniveau) zu erreichen. Mit einem Kurs/Gewinnverhältnis von gut 12x ist die Aktie moderat bewertet. Zudem bietet die hohe Dividendenrendite von 4.9% einen gewissen Puffer.

Anlagekonklusion:

Nach der heftigen Reaktion auf die Erstquartalszahlen dürfte die Aktie von BASF in den kommenden Tagen erste Einstiegchancen bieten. Für risikofreudige Anleger ist der Erwerb des Call Warrants BASFJB der Bank Julius Bär eine denkbare Option. Für Skeptiker, die auf weiter fallende Kurse setzen, ist der Put Warrant 40998437 der Deutschen Bank eine Überlegung wert.

Quelle: Infront