Trading Desk

Trading Desk

Bucher: Eine ziemlich vorsichtige Prognose

-

Wolfgang Hagl

Nachdem der Industriekonzern 2018 über weite Strecken stark gewachsen ist, liess die Dynamik gegen Ende Jahr etwas nach. Mit Blick auf die neue Geschätsperiode stapelt Bucher Industries daher nun ziemlich tief.

In der Berichtssaison geht es momentan Schlag auf Schlag. Während an der Wall Street an den vergangenen Tagen unter anderem die Giganten Apple und Facebook ihre Zahlen vorlegten, meldeten sich hier zu Lande beispielsweise die SMI-Schwergewichte Novartis und Roche zu Wort. Angesichts der Fülle an Large Cap-Meldungen tun sich die Nebenwerte eher schwer, mit ihren Berichten auf offene Ohren zu stossen. Dabei kann für Anleger gerade der Blick auf die News von Unternehmen aus der zweiten und dritten Börsenreihe interessant sein. Das gilt auch und gerade für Bucher Industries. Am Donnerstagmorgen hat der Industriekonzern starke Umsatzzahlen veröffentlicht.

2018 dehnten sich die Nettoerlöse gegenüber dem Vorjahr um knapp 16% auf CHF 3.07 Mrd. aus. In der grössten Sparte, Kuhn Group, verbuchte das Unternehmen ein Wachstum von 12%. «Die vor allem zu Beginn des Berichtsjahrs solide Entwicklung der europäischen Milch- und Viehwirtschaft sorgte dafür, dass sich der Landtechnikmarkt trotz aller Herausforderungen global gesehen zufriedenstellend entwickelte», schreibt das Management in einer Medienmitteilung.

Deutlich stärker verliefen die Geschäfte im Bereich Kommunalfahrzeuge. Für die Muncipal-Sparte meldete Bucher ein Umsatzplus von 26.6%. Während der lange und schneereiche Winter den Bedarf an Winterdienstgeräten anschob, griff die öffentliche Hand bei Kanalreinigungsfahrzeugen das ganze Jahr über beherzt zu. Prozentual zweistellig fielen die Wachstumsraten auch in den Bereichen Hydraulics, Emhart Glass sowie Specials aus. Gleiches gilt für den Auftragseingang: Mit CHF 3.2 Mrd. lag das Bestellvolumen 10.1% über dem Vorjahreswert. Per Ende Jahr erreicht der Auftragsbestand damit rund CHF 1.1 Mrd. – 18.4% mehr als 12 Monate zuvor.

Zwar machte Bucher noch keine konkrete Angaben zum Gewinn. In der Mitteilung gibt sich das Unternehmen jedoch zuversichtlich: «Der Konzern geht für 2018 von einer deutlichen Zunahme des Konzernergebnisses aus.» Gleichzeitig macht das Team um CEO Jacques Sanche keinen Hehl daraus, dass die Konjunkturdynamik gegen Ende 2018 etwas nachgelassen hat. Entsprechend vorsichtig fällt der Ausblick aus. «Der Umsatz und das Ergebnis des Konzerns dürften sich aufgrund des hohen Auftragsbestands zu Beginn des laufenden Jahres und der erwarteten Konjunkturlage im Rahmen des guten Geschäftsjahrs 2018 bewegen», erklärt das Unternehmen. Bleibt es dabei, würde die Gruppe zum ersten Mal seit 2016 nicht wachsen. Allerdings dürfte hier das letzte Wort noch nicht gesprochen sein. Nach Ansicht von Torsten Sauter, Analyst bei Kepler Cheuvreux, hat Bucher ein gewohnt konservative Prognose abgegeben. Er verweist darauf, dass die Preiserhöhungen bei Kuhn von Dauer sein dürften und die jüngsten Übernahmen beim Umsatz positiv zu Buche schlagen sollten. Kepler Cheuvreux stuft Bucher Industries weiterhin mit «Buy» ein, schraubt das Kursziel allerdings um CHF 10 auf CHF 380 zurück.

Anlagekonklusion:

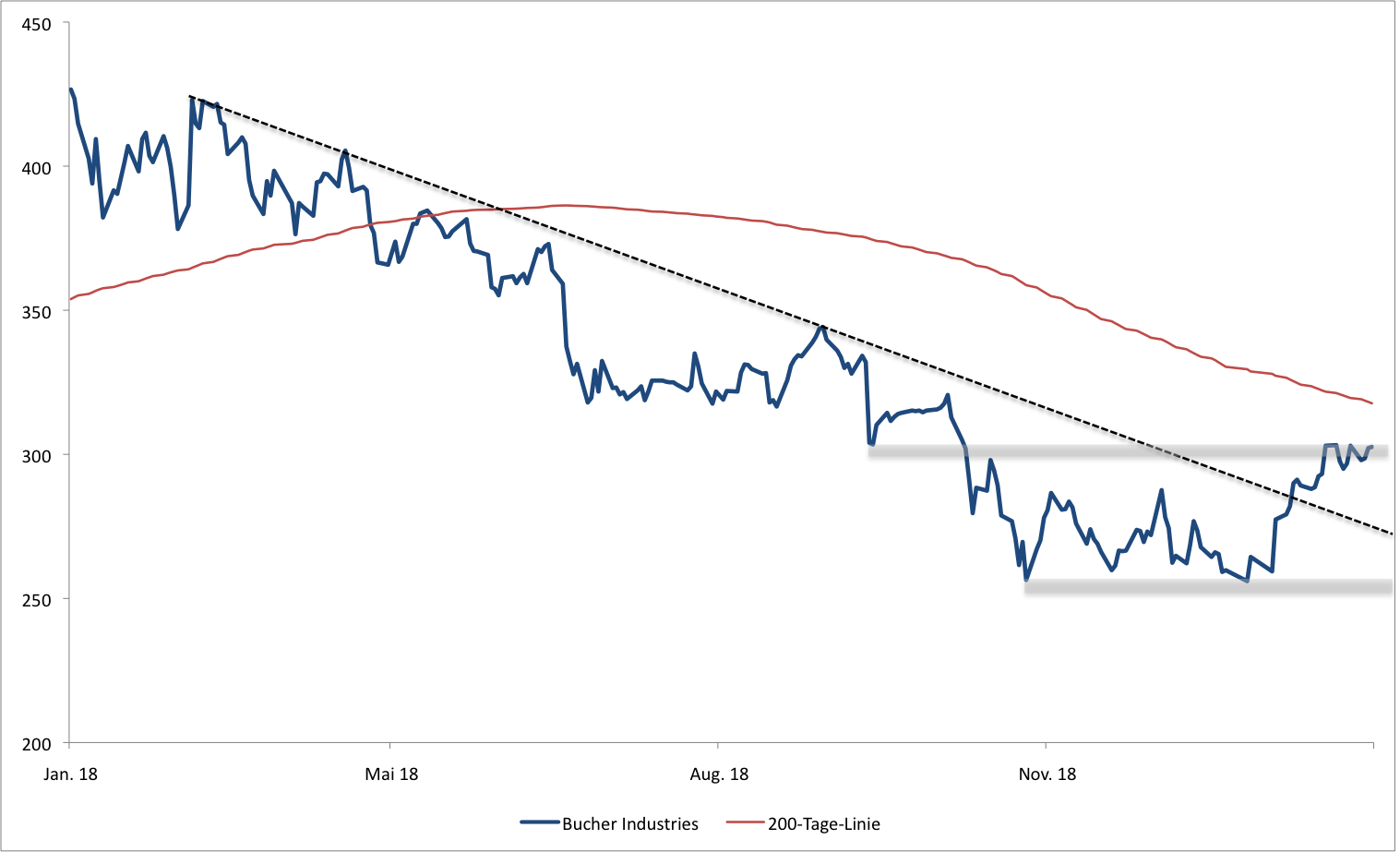

Am Tag der Zahlenvorlage hielten sich die Investoren zurück. Nach einem Intraday-Auf und ab ging die Bucher-Aktie mit einem moderaten Plus aus dem Handel. Damit ist die Chance intakt, dass der Nebenwert den Widerstand bei CHF 300 aus dem Weg räumen kann. Im Erfolgsfall würde sich die im Bereich von knapp CHF 320 verlaufende 200-Tage-Linie als nächstes Kursziel auftun. UBS hat den Strike des Call-Warrant BUCURU auf exakt CHF 300 fixiert. Bei einer Restlaufzeit von knapp 8 Monaten beträgt der Hebel 5.5. Ab dem 5. Februar handelt Julius Bär an der SIX den Barrier Reverse Convertible SAFLJB. Hier reicht eine in etwa stabile Entwicklung (Risikopuffer: 40%) von Bucher Industries, um eine Rendite von 6.20% p.a. abzugreifen.