Trading Desk

Trading Desk

«Trader’s Idea»: Cisco – Trend umgekehrt, Gap geschlossen

-

Christian Ingerl

Redaktor

Der Hersteller von Netzwerkgeräten hat damit begonnen, die Komponentenknappheit zu überwinden. Das sorgt für Zuversicht im operativen Geschäft – und auch bei der Aktie.

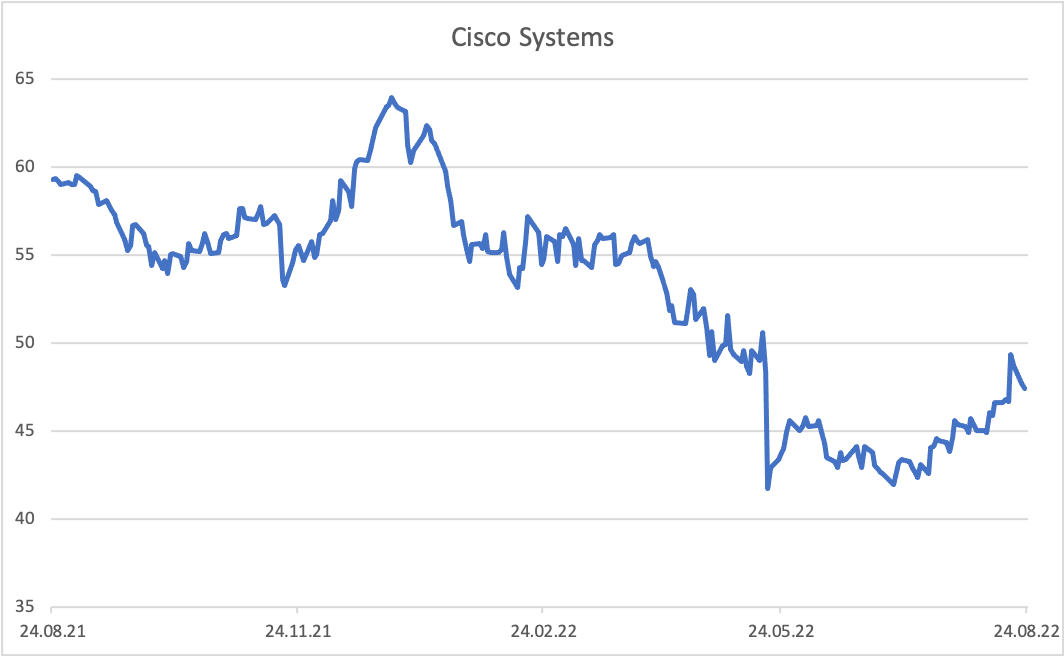

Mitte Mai hiess es „Land unter“ bei der Aktie von Cisco Systems. Der Kurs des Netzwerkausrüsters tauchte von über USD 50 auf USD 41.50 innerhalb eines Handelstages ab. Grund: Der Konzern kappte seine Jahresprognose. Anstatt eines Umsatzwachstums von 5.5% bis 6.5% gab CEO Chuck Robbins nur noch eine Spanne zwischen 2% und 3% aus. Die Zielsenkung lag aber weniger an einer fehlenden Nachfrage, als vielmehr an einer sinkenden Verfügbarkeit von Komponenten wie Computerchips.

Besserung in Sicht

Zuletzt mehrten sich allerdings wieder Stimmen am Markt, die eine Verbesserung der Lieferproblematik im Halbleiterbereich prophezeiten. Von dieser angenommenen Aufhellung profitierte auch die Cisco-Aktie, die ihr Jahrestief bei USD 40.82 mittlerweile deutlich hinter sich liess. Wie die jüngsten Zahlen für das vierte Quartal des Geschäftsjahres 2021/22 zeigen, sollten die Optimisten Recht bekommen. Das Unternehmen erzielte einen Umsatz von USD 13.1 Mrd. und konnte damit das Vorjahresniveau halten. Dabei wurde die Konsensschätzung von USD 12.75 Mrd. klar übertroffen. Der Nettogewinn ging zwar um 6% auf USD 2.8 Mrd., das entspricht einem Ergebnis je Aktie von USD 0.83, zurück, doch auch hier wurde die Marktprognose von USD 0.82 übertroffen.

Im laufenden Vierteljahr stehen die Zeichen nun wieder auf Wachstum. China hat seine Corona-Beschränkungen zuletzt zurückgefahren, wodurch sich die Lieferengpässe reduzieren. Dies wiederum macht es Cisco möglich, die hohe Nachfrage von Unternehmen zu bedienen, die sich für neue hybride Arbeitsmodelle rüsten möchten. Der Netzwerkspezialist geht davon aus, dass in der laufenden Geschäftsperiode die Erlöse um 2% bis 4% steigen werden. Eine positive Überraschung, denn hier hatten Analysten mit einer Stagnation gerechnet. „Nach einem herausfordernden April aufgrund der COVID-bedingten Abschaltungen in Shanghai begannen sich die allgemeinen Lieferengpässe in der hinteren Hälfte des vierten Quartals leicht zu lockern und setzten sich bis zum Beginn des ersten Quartals fort“, kommentiert Vorstandschef Chuck Robbins die aktuelle Entwicklung.

Kosten als Unsicherheitsfaktor

Auf der Gewinnseite spiegeln sich dagegen höhere Kosten für Fracht und Logistik wider. Bereits im vergangenen Quartal gingen die Bruttomargen von 63.6% auf 61.3% zurück. Laut CEO Robbins dürften die höheren Kosten kurzfristig anhalten. Daher fällt auch die Gewinnprognose für das erste Quartal 2022/23 mit 82 bis 84 Cent je Aktie etwas vorsichtiger aus als von Analysten erhofft. Deren mittlere Schätzungen lag vor der Zahlenveröffentlichung bei 84 Cent.

Anlagefazit

Nichtsdestotrotz reagierte die Cisco-Aktie positiv auf die News aus dem Unternehmen. Die Aktie konnte mittlerweile sogar das im Mai gerissene Gap wieder schliessen. Optimisten können das positive Momentum des Titels mit einem Call Warrant in potenzielle Gewinne ummünzen. Das auf Swis Dots gehandelte Hebel-Papier (Valor 119960059) der Societe Generale verfügt über einen Multiplikator von 17.7. Der Strike befindet sich bei USD 48, wodurch sich der Schein bereits am Geld befindet. Die Laufzeit endet am 16. Dezember 2022.

Vorsichtigere Anlegernaturen wählen dagegen ein Renditeoptimierungsprodukt. Attraktiv erscheint der Barrier Reverse Convertible RCSAUV der Bank Vontobel. Das Produkt mit einer Laufzeit bis Juni 2023 stellt einen Ertrag von 7.3% p.a. in Aussicht, ohne dass die Cisco-Aktie Avancen aufweisen muss. Die Barriere bei USD 24.83 liegt beruhigende 44% vom aktuellen Basiswertkurs entfernt.