Trading Desk

Trading Desk

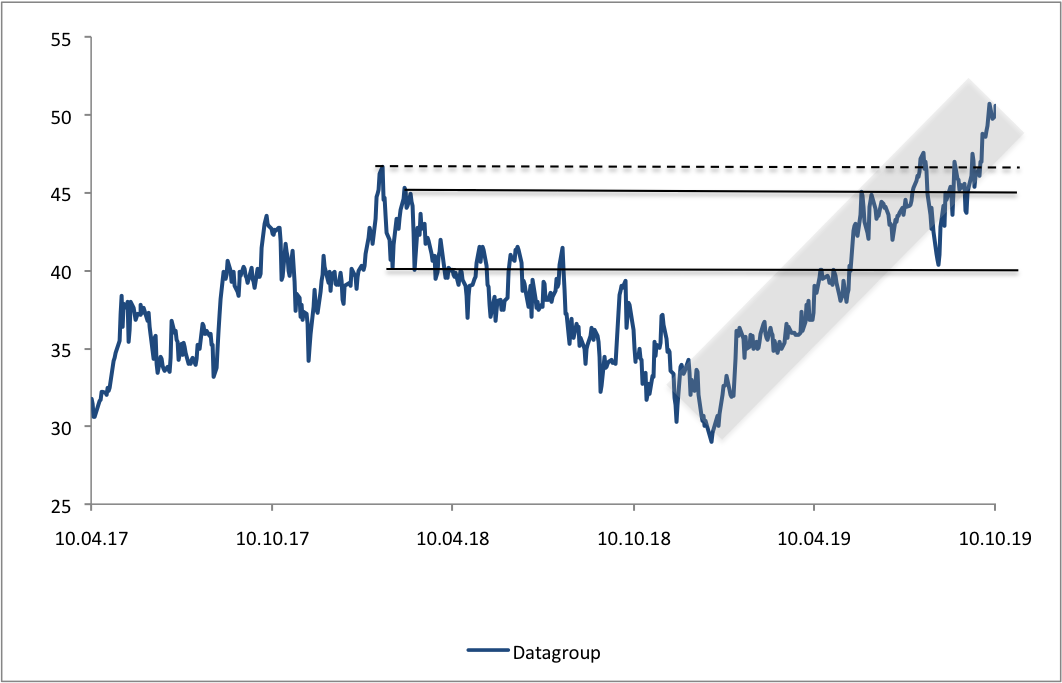

Datagroup: Klein, aber oho

-

Christian Ingerl

Mit einer Marktkapitalisierung von rund EUR 400 Mio. fällt Datagroup durch das Raster vieler Profi-Investoren. Allerdings tut dies der Attraktivität der Aktie keinen Abbruch.

Während sich ringsherum die Wolken über den Konjunkturhimmel zusammenziehen, versprüht Datagroup jede Menge Optimismus. Der IT-Dienstleister hat sich darauf spezialisiert, die IT-Infrastuktur seiner Kunden in die Cloud auszusourcen und sich gleichzeitig langjährige Serviceverträge zu sichern.

Hohes Wachstum, steigende Profitabilität

Dass sich damit gutes Geld verdienen lässt, zeigte sich in den ersten drei Quartalen des soeben zu Ende gegangenen Geschäftsjahres 2018/19 (30. September). Der Umsatz legte in den ersten neun Monaten um 12.8% auf EUR 224.7 Mio. zu, das Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) kletterte überproportional um 15.3% auf EUR 27.4 Mio. empor. Folglich verbesserte sich die Ebitda-Marge von 11.9% im Vorjahr auf aktuell 12.2%. Für das Gesamtjahr bestätigte Datagroup das Ziel, mehr als EUR 300 Mio. sowie ein Ebitda von mehr als EUR 38.5 Mio. zu erzielen.

Positive Überraschungen möglich

Angesichts der starken Geschäftsentwicklung erscheint die zum Halbjahr angehobene Prognose als locker erreichbar. Das Wachstumstempo dürfte auch in den kommenden Jahren noch anhalten – organisch wie auch durch Übernahmen. «Die zahlreichen neu hinzugewonnenen Grossaufträge werden zu überproportionalem Umsatzwachstum führen», zeigt sich CEO Max Schaber optimistisch. Darüber hinaus wurden zuletzt die beiden Firmen UBL Informationssysteme und IT-Informatik übernommen und integriert. Die Analysten von Berenberg halten das für einen cleveren Schachzug und erwarten dadurch eine verbesserte operative Dynamik. Ihre Schätzungen haben sie nach oben angepasst. Die Erlöserwartungen für 2019/20 und 2020/21 wurden um 11% auf EUR 350 Mio. respektive 13% auf EUR 377 Mio. angehoben. «Wir sind auch der Ansicht, dass Datagroup in diesem Kalenderjahr weitere Akquisitionen bekannt geben kann, was darauf hindeutet, dass es Raum für weitere positive Einschätzungen gibt», urteilen die Experten.

An der Börse kommt die Wachstumsstory von Datagroup gut an. Allein in diesem Jahr legte der Titel bereits um mehr als zwei Drittel an Wert zu. Allerdings muss das nicht das Ende der Fahnenstange sein. Angesichts eines prozentual zweistelligen Wachstums bei gleichzeitiger Erhöhung der Profitabilität erscheint ein KGV von 18 für das Geschäftsjahr 2020/21 nicht üppig – zumal Raum für positive Überraschungen besteht.

Anlagelösung

Es ist gut vorstellbar, dass die Datagroup-Aktie auf dem aktuellen Niveau von EUR 50 erst einmal eine Weile konsolidiert, bevor die Rekordjagd weitergeht. Für risikobewusste Anleger eine gute Möglichkeit, Stücke nach und nach einzusammeln. Spätestens wenn der IT-Dienstleister seine erste Meldung bezüglich des Geschäftsverlaufs für 2018/19 bekannt gibt, könnte der nötige Impuls für die Fortsetzung der Klettertour kommen.