Trading Desk

Trading Desk

Delivery Hero: Ein wahrer Held

-

Christian Ingerl

Der Essenlieferant ist derzeit aus doppelter Hinsicht interessant. Risikobereite Anleger kaufen die Aktie, konservative Naturen greifen zur Renditeoptimierung.

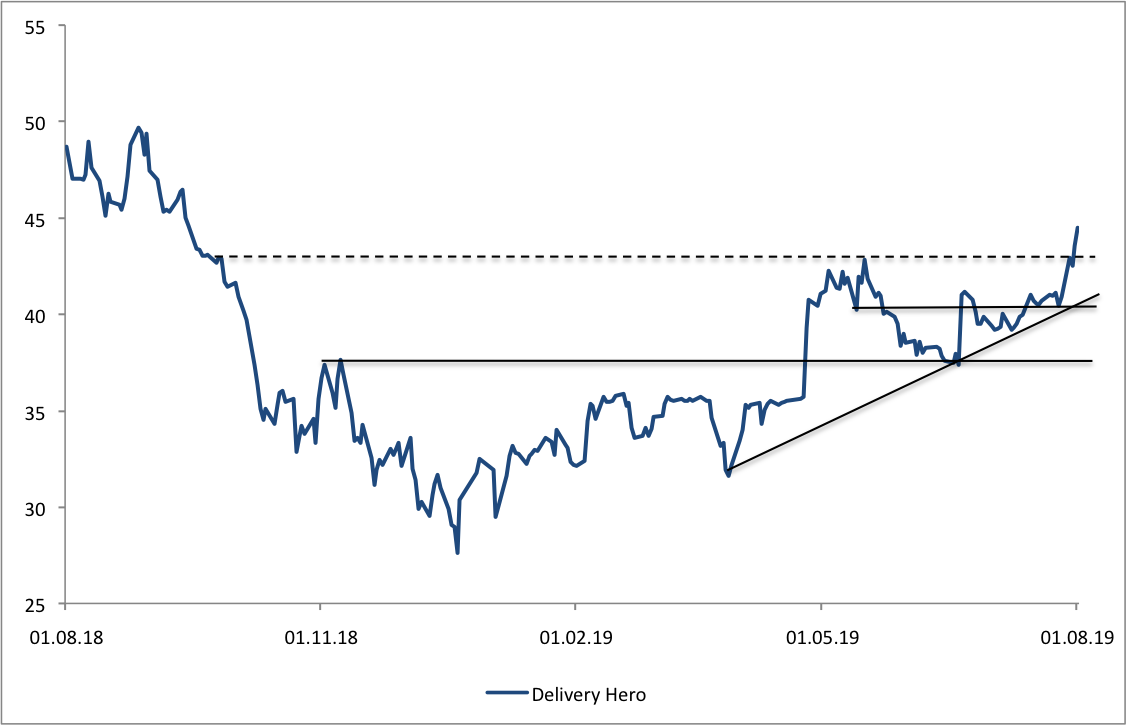

Nach den starken Ergebnissen im ersten Quartal sowie der vor wenigen Wochen angehobenen Umsatzprognose um EUR 200 Mio. war bereits klar, dass es auch für das zweite Quartal positive operative Kennzahlen geben wird. Allerdings kam es noch besser als erwartet. Dank mehr Bestellungen legten die Erlöse von Delivery Hero um 104% auf EUR 314.6 Mio. zu. Die Zahl der Orders wuchs derweil um 67%. Der Berliner Essenslieferant zeigte sich zuversichtlich, die eigene, im Juni angehobenen Jahresziele, zu erreichen. Das Unternehmen peilt für das Gesamtjahr einen Umsatz zwischen EUR 1.3 Mrd. bis EUR 1.4 an.

Weltweites Wachstum

Global trugen alle Regionen zu dem Wachstum bei und haben sich gegenüber dem Startquartal beschleunigt. Besonders hervorzuheben ist Asien, wo die Bestellungen um 115% im Vergleich zum Vorjahr zunahmen. Der Umsatz verbesserte sich dort um 85%. «Diese Wachstumszahlen stellen unseres Erachtens andere börsennotierte Lebensmittellieferanten in den Schatten, doch wird das Unternehmen noch nicht mit einer angemessenen Bewertungsprämie belohnt», kommentieren die Analysten der Berenberg Bank das Ergebnis. Ihr Kursziel lautet auf 50 Euro, was einem Potenzial von 16% entspricht.

Zur Ergebnisentwicklung machte Delivery Hero noch keine Aussage. Allerdings scheint auch hier die Welt in Ordnung zu sein, denn das Unternehmen bekräftigte das Ziel eines bereinigten EBITDA-Verlusts zwischen minus EUR 370 und minus EUR 420 Mio. Bereits in der zweiten Jahreshälfte soll das Geschäft in Europa den Break even erreichen.

Leckere «Speisekarte»

Die Delivery Hero-Aktie erscheint aber nicht nur bezüglich der guten Fundamentaldaten aussichtsreich, auch bringen Übernahmespekulationen zusätzliche Fantasie in den Mid Cap. Derzeit befinden sich die Konkurrenten Just Eat und Takeaway.com in Fusionsgesprächen. «Dieser Deal dürfte den Auftakt zu einer Konsolidierungswelle im Sektor bilden, wovon vor allem auch Delivery Hero profitieren sollte», meint etwa JPMorgan-Analyst Marcus Diebel. Die Deutschen könnten in doppelter Hinsicht in dieses Szenario passen. Auf der einen Seite tritt die Firma bereits aktiv als Käufer in dem Konsolidierungsprozess auf. Zuletzt wurde das Food-Delivery-Geschäft von Zomato Media in den Vereinigten Arabischen Emiraten übernommen. Auf der anderen Seite könnte Delivery Hero auch selbst auf die «Speisekarte» der Konkurrenz geraten. Mehr als die Hälfte der Aktien befinden sich im Freefloat.

Anlagelösungen

Mutige Anleger nutzen das starke Momentum des MDAX-Titels, allein in den vergangen vier Wochen ging es um mehr als 6% nach oben, und wählen die Aktie. Wer sich dem Risiko eines Direktinvestments nicht aussetzen möchte, kann den Barrier Reverse Convertible (Valor: 45676058) von Leonteq ins Auge fassen. Das Produkt bietet bei einem Risikopuffer von knapp 44% und eine Rendiechance von 8.3% p.a. Das in Schweizer Franken kotierte Produkt läuft noch bis 11. Juni 2020.