Opinion Leaders

Opinion Leaders

Die Aussichten für US Small-Caps werden immer überzeugender

-

Curt Organt

Portfolio Manager

T. Rowe Price

Es ist jetzt nicht die Zeit, abzuwarten.

Key Insights

- Der US-Aktienmarkt hat sich in den letzten zehn Jahren zunehmend auf die Handvoll Unternehmen mit der grössten Börsenkapitalisierung konzentriert, während die Bewertungen von Aktien kleinerer Unternehmen auf ein Niveau gesunken sind, das so attraktiv ist wie seit Jahrzehnten nicht mehr.

- Historisch setzt bei Small-Caps in dem Moment, in dem sich die hohe Konzentration im S&P 500-Index aufzulösen beginnt, üblicherweise ein neuer Outperformance-Zyklus ein.

- Die Trends der US-Wirtschaft verändern sich gerade grundlegend, wovon vor allem kleinere Unternehmen profitieren dürften, was ein starker Treiber für höheres Gewinnwachstum sein könnte.

Nach wie vor herrscht am US-Aktienmarkt vorsichtiger Optimismus, da sich Wirtschaft, Verbraucherstimmung und Unternehmensgewinne allesamt überraschend robust zeigen. Ein Grund zur Sorge bereitet allerdings die erhebliche Konzentration im oberen Kapitalisierungssegment des Aktienmarktes, da sich die Anleger weiterhin auf eine Handvoll hochbewerteter Mega-Caps stürzen. Wir sind ganz anderer Meinung und glauben, dass Aktien der Unternehmen am unteren Ende der Kapitalisierungsskala derzeit so attraktiv bewertet sind wie seit Jahrzehnten nicht mehr. Vor diesem Hintergrund sehen wir eine hervorragende Einstiegsgelegenheit, um in wachstumsorientierte Qualitätsunternehmen zu investieren und mittel- bis langfristig potenziell attraktive Renditen zu erwirtschaften. Wir glauben, dass der Zeitpunkt gekommen ist, an dem es sich lohnt, nicht abzuwarten.

Das Konzentrationsrisiko bei Large-Caps mahnt zur Vorsicht

Es wurden viele Erklärungsversuche unternommen, warum der US-Aktienmarkt seit mehr als zehn Jahren von einer kleinen Gruppe Large-Cap-Wachstumsunternehmen dominiert wird. In der Folge ist der US-Aktienmarkt im oberen Kapitalisierungssegment stark konzentriert und sind die Bewertungen dieser kleinen Large-Caps-Gruppe immer schwerer zu rechtfertigen. Historisch setzt bei Small-Caps in dem Moment, in dem sich die hohe Konzentration im S&P 500-Index aufzulösen beginnt, üblicherweise ein neuer Outperformance-Zyklus ein. Wenn die Anleger Kapital aus einer Handvoll potenziell überbewerteter Aktien abziehen, dann schichten sie das freigewordene Kapital üblicherweise in attraktiver bewertete Aktien weiter unten auf der Kapitalisierungsskala um.

Es braucht jedoch gar keine erheblichen Kapitalzuflüsse, damit sich das Blatt für Small-Caps deutlich verbessert. Alleine die fünf grössten Aktien im S&P 500-Index erreichten zum 30. Juni 2023 einen Börsenwert in Höhe des 3.3-fachen aller Unternehmen im Russell 2000 Small-Cap-Index. Jeder weitere Cent, den Anleger in Small-Caps umschichten, wäre also zusätzlicher Rückenwind für die relative Performance, und wenn auch nur ein Bruchteil des Anlegerkapitals aus den «Big Five» in kleinere Unternehmen umgeschichtet würde, hätte dies potenziell erhebliche Auswirkungen.

Es braucht (…) gar keine erheblichen Kapitalzuflüsse, damit sich das Blatt für Small-Caps deutlich verbessert.

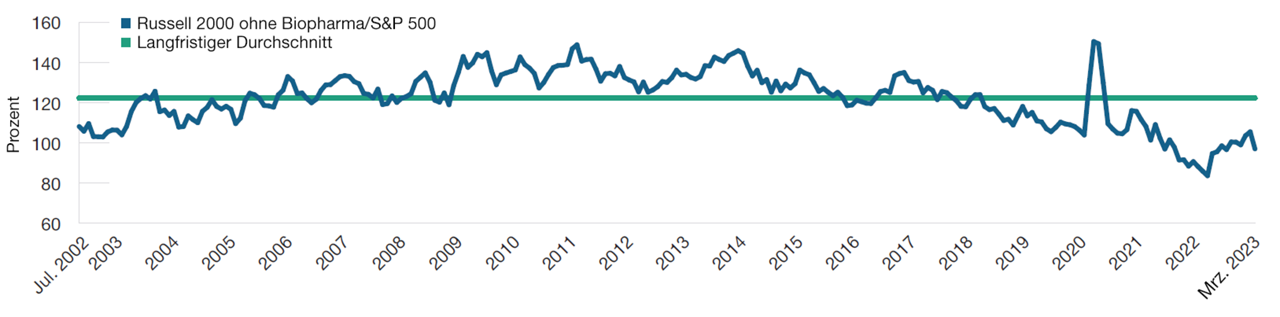

Small-Caps sind so attraktiv bewertet wie seit Jahrzehnten nicht mehr

US-Small-Caps wurden aufgrund des höheren relativen Risiko-/Rendite-Profils historisch üblicherweise mit einem Aufschlag gegenüber Large-Caps gehandelt. Dieser Trend hat sich in den letzten Jahren jedoch umgekehrt. Heute werden Small-Caps nicht mehr mit einem Auf- sondern mit einem Abschlag gegenüber Large-Caps gehandelt, der zuletzt ein historisch hohes Niveau erreicht hat, das sich deutlich von der «normalen» Bandbreite entfernt hat. Derart hohe relative Abschläge erlebten wir in den letzten 50 Jahren nur zwei Mal – während der Dot Com-Ära (1999/2000) und der Ölkrise (1973).

Heute werden Small-Caps nicht mehr mit einem Auf- sondern mit einem Abschlag gegenüber Large-Caps gehandelt, der zuletzt ein historisch hohes Niveau erreicht hat …

Auch absolut betrachtet liegen die Small-Cap-Bewertungen unter dem langfristigen Durchschnitt. Das liegt zum Teil sicherlich an dem schwierigen kurzfristigen Umfeld, da kleinere Unternehmen üblicherweise empfindlicher auf Schwankungen der US-Wirtschaft reagieren. Allerdings scheint es, dass in den aktuellen Small-Cap-Bewertungen auch die Erwartung einer möglicherweise langwierigen Rezession der US-Wirtschaft eingepreist ist – ein Szenario, das zu pessimistisch sein dürfte und den verfügbaren Daten zufolge zum jetzigen Zeitpunkt unwahrscheinlich erscheint.

Gewinnwachstum als Katalysator für Small-Caps

Letztendlich lautet die zentrale Frage für die künftige Entwicklung, welcher Katalysator US-Small-Caps antreiben wird. Die einfache Antwort darauf lautet Gewinnwachstum – und die Aussichten dafür sind gut, da starke strukturelle Trends Stützung bieten:

1. Wachstum im Dienstleistungsgewerbe

Kleinere Unternehmen sind besonders stark auf die Binnenwirtschaft ausgerichtet, weshalb sie in besonderem Masse davon profitieren, wenn sich die Trends in der US-Wirtschaft verändern. Dabei beobachten wir vor allem eine Verlagerung der US-Verbraucherausgaben von Waren auf Dienstleistungen – ein Trend, der vor allem die Gewinne kleinerer Unternehmen stützen dürfte. In der Coronapandemie entwickelte sich die Güterwirtschaft insgesamt recht robust, während der Dienstleistungssektor praktisch zum Stillstand kam. Dieser Trend beginnt sich wieder umzukehren, was dem Gewinnwachstum vor allem kleinerer Unternehmen einen kräftigen Schub verleihen dürfte, die viel stärker auf den Dienstleistungssektor ausgerichtet sind.

Relative Bewertungen von US-Small-Caps bewegen sich auf Allzeittiefs

(Abb. 1) Relativer Kurs/Gewinn-Vergleich (nächste 12 Monate)

Stand: 31. März 2023

Quellen: Furey Research Partners, S&P Indices und LSE Group; Analyse von T. Rowe Price (siehe «Zusätzliche Angaben»)

2. Wachstum der Investitionsausgaben

Der Anstieg der US-Investitionsausgaben ist ein weiterer Trend, der sich nach der Pandemie beschleunigt hat und der insbesondere kleinere Unternehmen stützt, deren Gewinnwachstum aufgrund ihrer starken Ausrichtung auf den inländischen Markt eng mit höheren US-Investitionen korreliert. Ausserdem ergreifen die USA umfassende Massnahmen, um die Lieferketten wieder ins Inland zurückzuholen. Zuletzt wurden erhebliche Anreize auf den Weg gebracht, um die heimische Produktion anzukurbeln – beispielsweise mit Gesetzen wie dem CHIPS and Science Act von 2022. Für weiteren Rückenwind sorgen der Infrastructure Investment and Jobs Act und der Inflation Reduction Act, die in den Jahren 2021 und 2022 verabschiedet wurden.

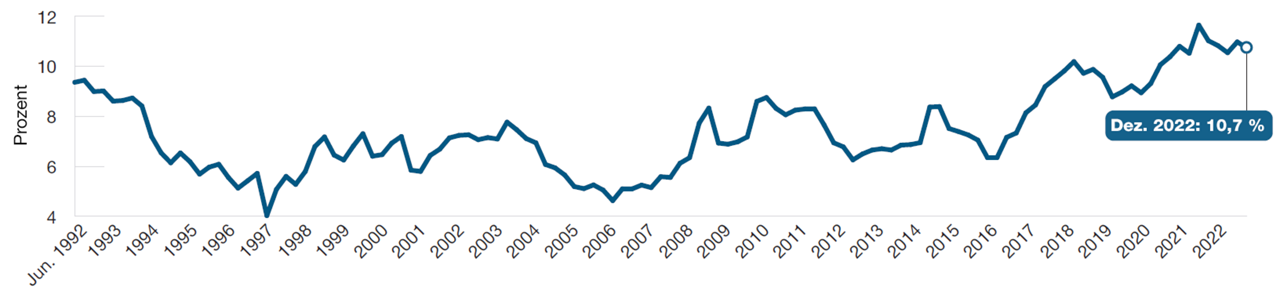

Vorsicht vor «Zombie-Unternehmen»

Der US-Aktienmarkt weist zunehmend eine starke Konzentration auf die obersten Kapitalisierungssegmente auf. Zugleich beobachten wir jedoch am unteren ende des Kapitalisierungsspektrums, dass sich die Qualität verschlechtert. So haben im Russell 2000-Index die Anzahl und das Gewicht von «Zombie-Unternehmen» (definiert als Unternehmen, die in Schwierigkeiten geraten oder nicht mehr in der Lage sind, ihre Zinslast zu tragen) mittlerweile ein Allzeithoch erreicht – was heute umso schwerwiegender ist, da die Finanzierungskosten im Zuge der höheren Zinsen ebenfalls steigen.

Nicht alle Unternehmen, die keine Gewinne schreiben, sind automatisch ein schlechtes Investment. Vor allem bei Unternehmen, die sich in der Anfangsphase befinden oder an neu entstehenden Märkten agieren, sind anfängliche Verluste keinesfalls unüblich, bis sich die Betriebsabläufe verbessern und ihr Bekanntheitsgrad bei den Verbrauchern und die Nachfrage nach ihren Produkten oder Dienstleistungen anzieht. Dennoch beobachten wir im Small-Cap-Universum eine tendenziell steigende Zahl an Zombie-Unternehmen, weshalb intensive Analysen erforderlich sind, um langfristig erfolgsentscheidende Faktoren wie Wachstumspotenzial, Qualität und Skalierbarkeit der betreffenden Unternehmen genau bewerten zu können.

Bei Small-Caps kommt es für Anleger weniger darauf an, überhaupt positioniert zu sein, sondern vor allem darauf, in welchen Unternehmen sie investieren. Zum 31. Dezember 2022 war der Anteil von Zombie-Unternehmen im Russell 2000-Index mit knapp 11 % nahezu doppelt so hoch wie noch vor fünf Jahren im Jahr 2017. Anleger, die passiv in Small-Caps investieren, sollten also vorsichtig sein, da sie sich, oft unwissentlich, stark in unrentablen Zombie-Unternehmen positionieren.

Bei Small-Caps kommt es für Anleger weniger darauf an, überhaupt positioniert zu sein, sondern vor allem darauf, in welchen Unternehmen sie investieren.

Steigende Zahl von Small-Cap-Zombie-Unternehmen erfordert einen aktiven Ansatz

Abb. 2: Anteil von Zombie-Aktien im Russell 2000-Index (in %)

Stand: 31. Dezember 2022

Zombie-Unternehmen definiert als (i) Nicht-Finanzunternehmen mit (ii) durchschnittlicher 3-Jahres-Verschuldung > 0 und (iii) durchschnittlichem nachlaufenden 3-Jahres-EBIT

Wir glauben, dass die Argumente, die für ein Investment in US-Small-Caps sprechen, immer stärker werden. Die Bewertungen befinden sich heute auf einem Jahrzehnte-Tief, was Anlegern eine seltene Gelegenheit eröffnet, in diesen dynamischen, vielfältigen und wachstumsorientierten Bereich des Aktienmarktes einzusteigen. Abgesehen von den Bewertungen werden kleinere Unternehmen zusätzlich durch die sich verändernden Trends der US-Wirtschaft begünstigt, die als Katalysator für langfristiges Gewinnwachstum dienen könnten. Da das Small-Cap-Segment auch künftig stark von den wirtschaftlichen Unwägbarkeiten und der Stimmung der Marktteilnehmer beeinflusst wird, ist ein aktiver Ansatz erforderlich, um das Portfolio auf dem Weg in die Zukunft richtig zu positionieren. Alle Anzeichen sprechen heute dafür, dass die langfristigen Aussichten für kleinere US-Unternehmen äusserst attraktiv sind. Daher glauben wir, dass es nicht die Zeit ist, um abzuwarten.

____

Zusätzliche Angaben

Der S&P 500 ist ein Produkt von S&P Dow Jones Indices LLC, einem Geschäftsbereich von S&P Global oder deren Tochtergesellschaften («SPDJI») und wurde für die Verwendung durch T. Rowe Price lizenziert. Standard & Poor’s® und S&P® sind eingetragene Marken von Standard & Poor’s Financial Services LLC, einem Geschäftsbereich von S&P Global («S&P»); Dow Jones® ist eine eingetragene Marke von Dow Jones Trademark Holdings LLC («Dow Jones»). T. Rowe Price wird von SPDJI, Dow Jones, S&P oder deren Tochtergesellschaften weder gesponsert noch unterstützt, verkauft oder beworben, und keine dieser Parteien leistet im Hinblick auf die Ratsamkeit einer Anlage in solchen Produkten eine Zusicherung. Sie übernehmen ferner keinerlei Haftung für etwaige Fehler, Auslassungen oder Störungen im S&P 500.

London Stock Exchange Group plc und ihre Konzerngesellschaften (zusammen «LSE Group»). © LSE Group 2023. Alle Rechte an den Indizes oder Daten von FTSE Russell liegen beim betreffenden Unternehmen der LSE Group, das Eigentümer des Index oder der Daten ist. Weder die LSE Group noch ihre Lizenzgeber haften für etwaige Fehler oder Auslassungen in den Indizes oder Daten, und keine Partei darf sich auf die Indizes oder Daten in dieser Mitteilung verlassen. Ohne ausdrückliche schriftliche Zustimmung des betreffenden Unternehmens der LSE Group ist die Weiterverbreitung von Daten der LSE Group unzulässig. Der Inhalt dieser Mitteilung wird von der LSE Group weder beworben noch gefördert oder unterstützt.

____

Wichtige Informationen

Dieses Dokument wurde ausschliesslich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäusserten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.