Trading Desk

Trading Desk

Dormakaba – Verbesserung der Profitabilität als Kurs-Trigger

-

Dieter Haas

Die Dormakaba-Gruppe ist eines der Top-3 Unternehmen im Weltmarkt für Zutritts- und Sicherheitslösungen. Die Gruppe wächst profitabel und erwartet im zweiten Semester ein stärkeres Umsatzwachstum.

Dormakaba ist im ersten Semester des Geschäftsjahres organisch gewachsen und hat ihre Profitabilität verbessert. Im zweiten Halbjahr soll der Umsatz etwas stärker zulegen. Das Management will am eingeschlagenen Weg mit Investitionen in neue Produkte und digitale Systeme festhalten und mittelfristig die Marge auf 18 Prozent steigern. Laut dem CEO Riet Cadonau gibt Dormakaba aktuell 3.8% vom Umsatz für Forschung und Entwicklung und IT aus. Das ist rund ein Prozent mehr als die Konkurrenz.

Wegen Devestitionen und Währungseinflüssen ist der Umsatz nominal um 0.3% auf CHF 1.40 Mrd. gesunken. Auf das Ergebnis und die Marge hatte das aktive Portfoliomanagement allerdings einen positiven Einfluss. Der EBITDA verbesserte sich auf CHF 223.0 Mio. und die Marge von 15.1% auf 16.0%. Beim Reingewinn resultierte ein Plus von 12%.

Für das zweite Halbjahr ist die Gruppe optimistisch und rechnet mit einem organischen Umsatzwachstum im Bereich des Vorjahres (+2.6%). Die EBITDA-Marge soll im Bereich von 16.0% bis 16.5% zu liegen kommen, sofern das wirtschaftliche Umfeld sich nicht markant verschlechtert. Bis zum Ende des Geschäftsjahres 2020/21 will die Gruppe die EBITDA-Marge bis auf 18% steigern. Im Zeitpunkt der Fusion von Dorma und Kaba lag die EBITDA-Marge bei 13.5%. Der Zusammenschluss ist bereits heute ein voller Erfolg und beinhaltet weiteres Steigerungspotential.

Anlagekonklusion:

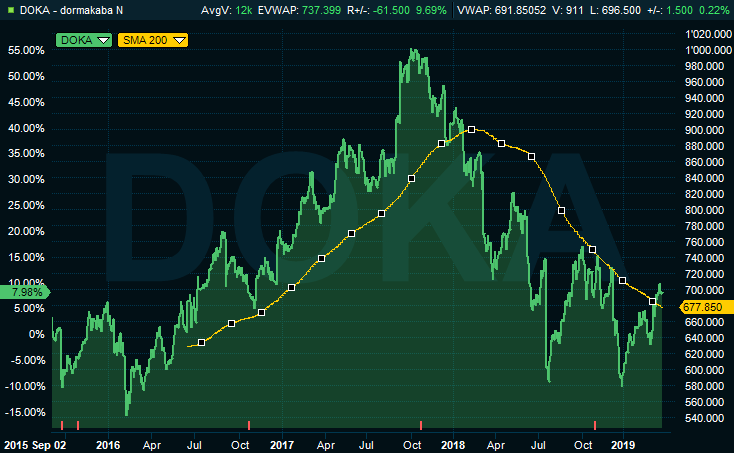

Das am 6.März bekanntgegebene Resultat wurde an der Börse positiv aufgenommen. Der Kurs legte kräftig zu und flirtet wieder mit dem 200-Tage-Mittel.In Anbetracht der bestätigten positiven Aussichten für das zweite Halbjahr darf mit einer Fortsetzung der Aufwärtsbewegung des Aktienkurses gerechnet werden. Die Titel von Dormakaba zählen zu den solidesten Mid-Caps der Schweiz. Der Bruch der mittelfristigen seit Herbst 2017 bestehenden Abwärtslinie ist ein starkes Lebenszeichen zumal auch die Volumina die jüngste Erholung unterstützen. Die Aktie sollte daher in den kommenden Wochen nach der langen Durststrecke zumindest wieder mit der Gesamtmarktentwicklung Schritt halten können.

Für Hebelprodukte ist das Kursgewinnpotenzial wohl zu wenig aufregend. Dagegen gilt es ein Augenmerk auf vorhandene BRC’s wie SAHLJB oder SAWKJB zu werfen. Beide BRCs der Bank Julius Bär glänzen mit einer attraktiven Rendite und einem genügend grossen Abstand zur Barriere.

Quelle: Infront