Opinion Leaders

Opinion Leaders

Einschätzung Hypothekarzinsen – Oktober 2020

-

Stefan Heitmann, CEO

Sinkende Kapitalmarktzinsen führen zu tieferen Durchschnitts-Hypothekarzinsen, Bandbreite bleibt aber riesig.

Das Wichtigste in Kürze

- DieFallzahlenderCoronavirus-Infektionensteigenweiter. Trotzdem erholt sich der Konsum und die Lücke im BIP schrumpft.

- DieSchweizerWirtschaftprofitiertvomKonsumder Zuhause-Gebliebenen: Geschätzte rund acht Milliarden Franken fliessen in sogenannte Nachholkäufe. Völlig offen ist jedoch, wie sich die Situation in der kalten Jahreszeit ent- wickelt und welche wirtschaftlichen Rückschläge eventuelle erneute Sicherheitsmassnahmen mit sich brächten.

- DieZinsenbleibenaufRekordtief.DieSignaleausallen grossen Währungsräumen deuten darauf hin, dass das für die nächsten Jahre so bleiben wird.

- ObwohlsichimSeptemberdieZinsenderverschiedenen Anbieter einander angeglichen haben, sind durch Zinsverglei- che bis zu 50 Basispunkte zu holen.

- DankdenNachverhandlungendurchMoneyParkerhalten unsere Kunden folgende Konditionen (Stichtag 29. September 2020):

2 Jahre: ab 0.51% 10 Jahre: ab 0.67%

5 Jahre: ab 0.57% 15 Jahre: ab 1.01 %

Makroökonomische Lage

Trotz steigender Fallzahlen erholt sich Konsum weiter

Die ansteigenden Coronavirus-Infektionen beunruhigen die Staaten rund um den Globus. In vielen Ländern Europas sind neue Einschränkungen in Diskussion oder wurden sogar schon (wieder) eingeführt, um sich gegen die zweite Welle zu stemmen.

Unabhängig davon zeigen Echtzeitdaten in Europa, dass sich die Menschen trotzdem in ihren Wirtschaftsaktivitäten kaum zurückhalten und damit einen wesentlichen Beitrag zu einer schnelleren Wirtschaftserholung leisten. Dadurch konnte die entstandene BIP- Lücke in den letzten Wochen verkleinert werden. Das ist einerseits eine gute Nachricht. Andererseits kann diese Sorglosigkeit auch dazu führen, dass sich durch den vermehrten wirtschaftlichen Austausch die Pandemie wieder stärker ausbreitet. Die Gefahr einer «zweiten Welle» erhöht sich.

Kräftige Konjunkturerholung in der Schweiz

Der für die Schweizer Wirtschaft sehr bedeutende Privatkonsum (macht mehr als die Hälfte des Bruttoinlandproduktes aus) entwickelt sich in den letzten Wochen besonders erfreulich: Nicht nur im Dienstleistungssektor fällt die Erholung stark aus. Dass viele Schweizer ihre Ferien im Land verbrachten, wirkte sich in den Sommermonaten per Saldo positiv auf den Konsum aus.

Im Detailhandel zeigt sich sogar, dass der Branchenumsatz im Juli vier Prozent über dem Wert des Vorjahres liegt. Erklärt wird das mit Nachholkäufen, welche Privathaushalte aufgrund ihrer Einsparungen im Lockdown (gemäss einer Schätzung im Umfang von über acht Milliarden Franken) nun teilweise tätigen.

Bis jetzt gibt es also kaum Anzeichen, dass die Schweizer beim Geld- ausgeben zurückhaltender geworden wären. Auch das steigende Infektionsrisiko scheint sich nicht negativ auszuwirken. Selbst die Einführung der Maskenpflicht in den Läden, wie z.B. im Kanton Zürich, zeigt (bisher) keine Eindämmung der Konsumlust.

…aber es wird ein harter und unsicherer Weg zurück

Trotz diesem stärker als erwartet ausgefallenen wirtschaftlichen Aufschwung bleibt die Situation sehr fragil. Auf die kalte Jahreszeit hin dürfte die wirtschaftliche Lage wieder ungemütlicher werden. Womöglich werden sich die Menschen wieder stärker zurückhalten, wenn die Fallzahlen hochschnellen. Zudem könnte die Politik wieder einschneidende Beschränkungen des Alltags- und Wirtschaftslebens ins Auge fassen. Dabei dürfte feststehen, dass die wirtschaftlichen Kosten eines zweiten totalen Lockdowns kaum verkraftbar wären. Eine solche Situation muss mit allen Mitteln vermieden werden.

Der zweite Teil des Aufschwungs wird daher weit mehr Kraft und auch Geduld in Anspruch nehmen und ist von vielen Unsicherheiten geprägt.

Zinsen verbleiben über Jahre auf Extrem-Tiefstwerten

In allen grossen Währungsräumen verfolgen die Notenbanken eine Politik des extrem billigen Geldes.

Damit hat die Schweizerische Nationalbank (SNB) keine andere Wahl, als ebenfalls eine ultraexpansive Geldpolitik beizubehalten. Tut sie das nicht, würde sich der Franken stark aufwerten, die exportorientierte Wirtschaft würde abgewürgt und die Preise der Einfuhren würden massiv sinken. Dies würde die Preisstabilität stark gefährden.

Aufgrund der neusten Signale aus den USA und der EU muss damit gerechnet werden, dass das Zinsniveau über Jahre auf dem der- zeitigen Extremtief verharren wird.

Hohe wirtschaftliche Risiken

Die gegenwärtige Geldpolitik reicht deshalb möglicherweise nicht aus, um die finanziellen und politischen Risiken abzuwehren, die der nachhaltigen Erholung der Weltwirtschaft entgegenstehen. Die Verschlechterung der Infektionslage in Europa, politische Ereignisse wie der Brexit und die Wahlen in den USA oder auch die Spannungen zwischen China und den USA deuten auf eine eher düstere Entwicklung hin.

Entwicklung der Zinssätze

Kapitalmarktzinsen sinken im September

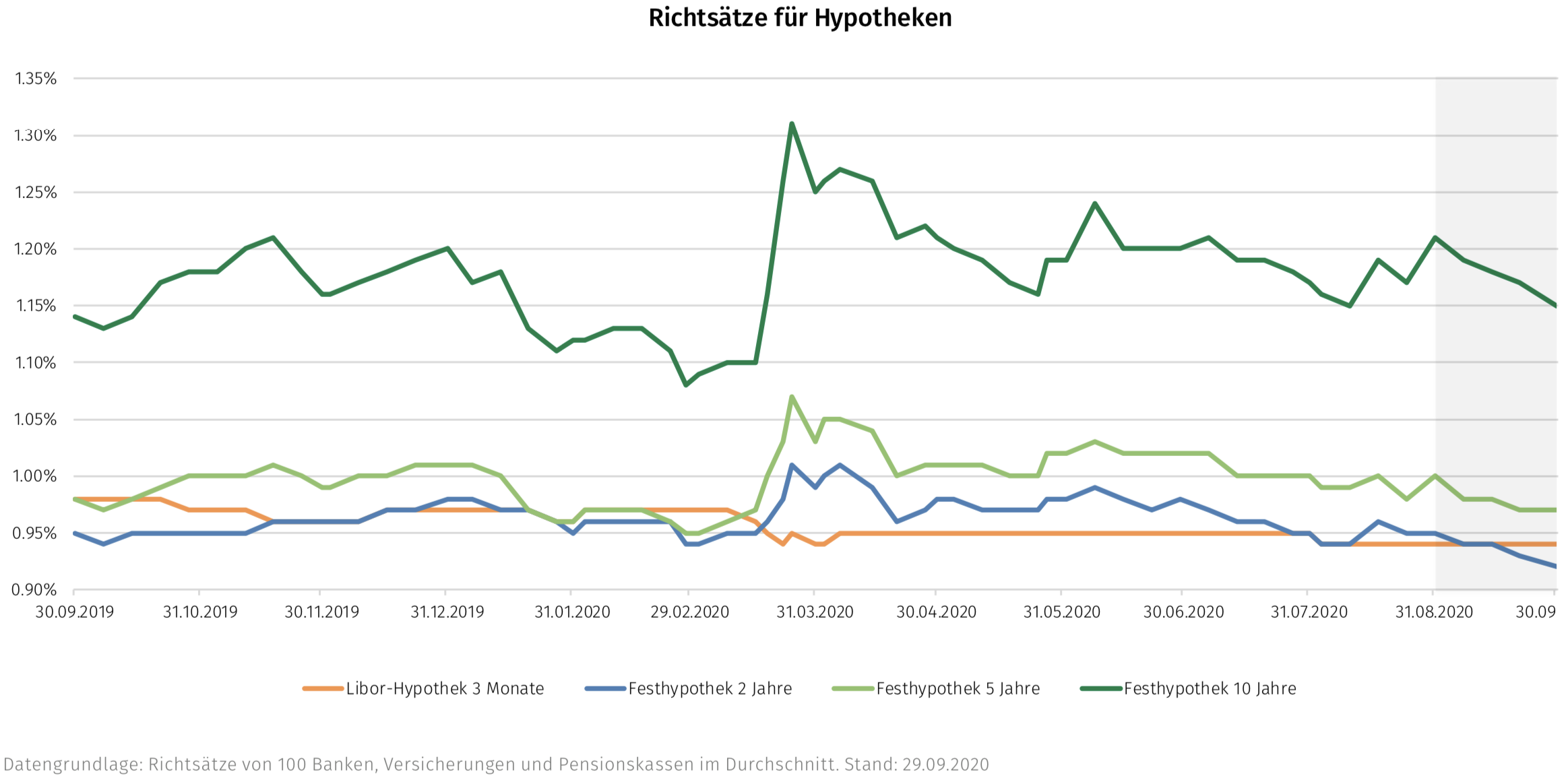

Die Kapitalmarktzinsen sind seit Ende August über alle Laufzeiten hinweg gesunken. Der Swap-Satz für 10 Jahre steht per 29. September 2020 bei -0.33 Prozent, ganze 10 Basispunkte niedriger als im Vormonat. Die fünfjährige Laufzeit ist ebenfalls um acht Basispunkte auf -0.59 Prozent gesunken.

Auch Richtsätze für Festhypotheken sinken

Die durchschnittlichen Hypothekarsätze von 100 Banken, Versicherungen und Pensionskassen (Richtsatz genannt, oft auch Schaufenstersatz) sanken im September analog zur Entwicklung der Kapitalmarktzinsen, beziehungsweise leicht geringer. Die Anbieter haben also ihre günstigeren Refinanzierungskosten an die Hypothekarnehmer weitergegeben.

MoneyPark Top-Satz für 10 Jahre bei 0.67 Prozent

Insgesamt sinken sowohl die Swap-Sätze wie auch die Schaufensterpreise. Die Bandbreite zwischen den verschiedenen Anbietern hat sich ebenfalls bei allen Laufzeiten verringert. Das bedeutet, dass die Richtpreise enger zusammengerückt sind. Allerdings ist der Range mit immer noch rund 50 Basispunkten weiterhin riesig und auch deutlich grösser als beispielsweise im Juni dieses Jahres.

Zinsprognose

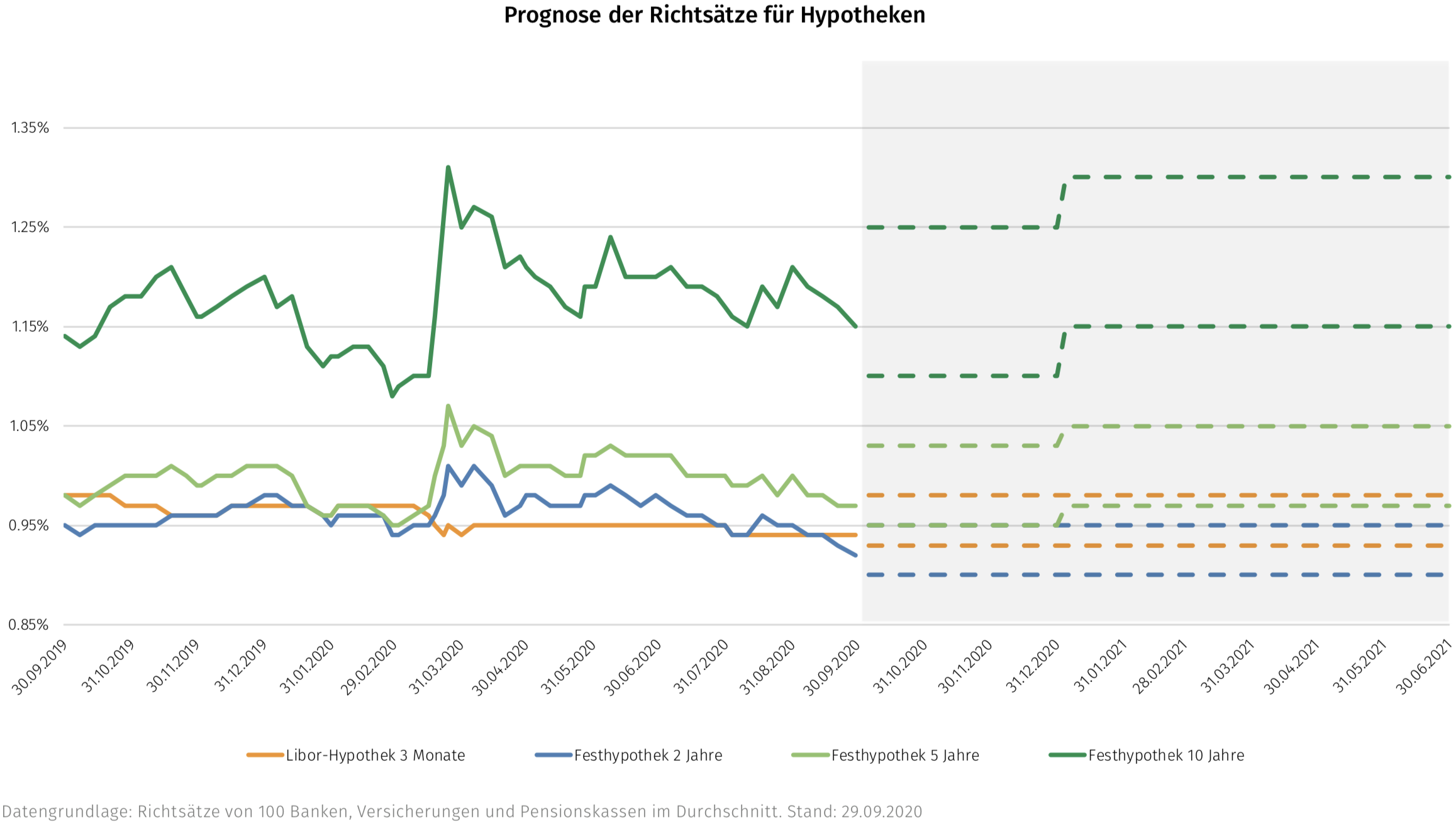

Tiefe Hypothekarzinsen scheinen über Jahre gesichert

Vor allem zwei sehr starke Argumente sprechen über die nächsten Monate bzw. gar Jahre für ein Hypothekarzinsniveau auf dem derzeitigen ultratiefen Niveau: Erstens ist die Attraktivität der Anlageklasse Hypotheken für neue institutionelle Anleger wie Pensionskassen und Anlagestiftungen als Substitut zu Anlagen in erstklassige Anleihen aufgrund der besseren Rendite weiterhin sehr hoch. Diese Situation dürfte den Konkurrenzkampf verstärken und das Zinsniveau, insbesondere für stark nachgefragte Laufzeiten ab zehn Jahren, drücken. Zweitens sind die grossen Notenbanken in den nächsten Jahren gezwungen, bei ihrer ultraexpansiven Geldpolitik zu bleiben und werden deshalb kaum Leitzinserhöhungen entscheiden.

Das Zinsniveau am Kapitalmarkt kann allerdings aufgrund der zweiten Corona-Welle in den nächsten Wochen volatil sein. Solange die wirtschaftlichen Einschränkungen nicht zu gross werden, ist es aber auch möglich, dass die Schwankungen nur minim ausfallen. Wir gehen in den nächsten Wochen von einem weiterhin seitwärts tendierenden Hypothekar-Zinsniveau mit leicht tieferen Durchschnittszinssätzen aus.

Vergleichen und verhandeln bleiben wichtig

Weiterhin bleibt es unabdingbar, mehrere Offerten für eine Hypothekarfinanzierung einzuholen. Auch die Aushandlung der Konditio- nen durch einen Marktspezialisten kann schnell mehrere Tausend Franken Einsparnis pro Jahr bringen. Zudem gilt es auch, allfällige Marktopportunitäten aufgrund sinkender Kapitalmarktsätze oder Sonderaktionen von Anbietern gezielt zu nutzen.

Empfehlung

- Weiterhin deuten alle Anzeichen auf niedrige Hypothekarzinsen in den nächsten Wochen hin. Trotzdem kann eine gewisse Volatilität aufgrund der Unsicherheit über den weiteren Verkauf der Corona-Krise erwartet werden. Es empfiehlt sich daher, die Entwicklung der Hypothekarzinsen eng zu beobachten, um Sonderangebote oder Opportunitäten zu erkennen.

- Wer seine Hypothek verlängern muss, kann dies bis zu zwei Jahre vor Ablauf tun. Beginnen Sie also frühzeitig mit dem Vergleichen von Offerten – das Marktangebot ist da.

- Berücksichtigen Sie bei der Offerteinholung nicht nur Banken, sondern auch Versicherungen oder alternative Kreditgeber wie Pensionskassen oder Anlagestiftungen. Unterschiedliche Anbieter offerieren unterschiedliche Vertragskonditionen und Zinssätze. Ein genauer Blick auf die Details lohnt sich!