Opinion Leaders

Opinion Leaders

Europa vor der Schweiz

-

Reto Huenerwadel, Leiter des HBL Asset Managements und Anlagechef

Im Gegensatz zur Konjunktur in der Eurozone ist das Wirtschaftswachstum der Schweiz nur durchschnittlich. Dies bedeutet auch, dass die SNB wenig Veranlassung hat den Wirtschaftsakteuren weniger Liquidität zur Verfügung zu stellen.

Verschiedene europäische Stimmungsindikatoren erreichen von Monat zu Monat neue Höchststände. Dabei spielt es gegenwärtig keine Rolle, ob diese Indikatoren die Stimmung der Konsumenten oder der Unternehmen beleuchten.

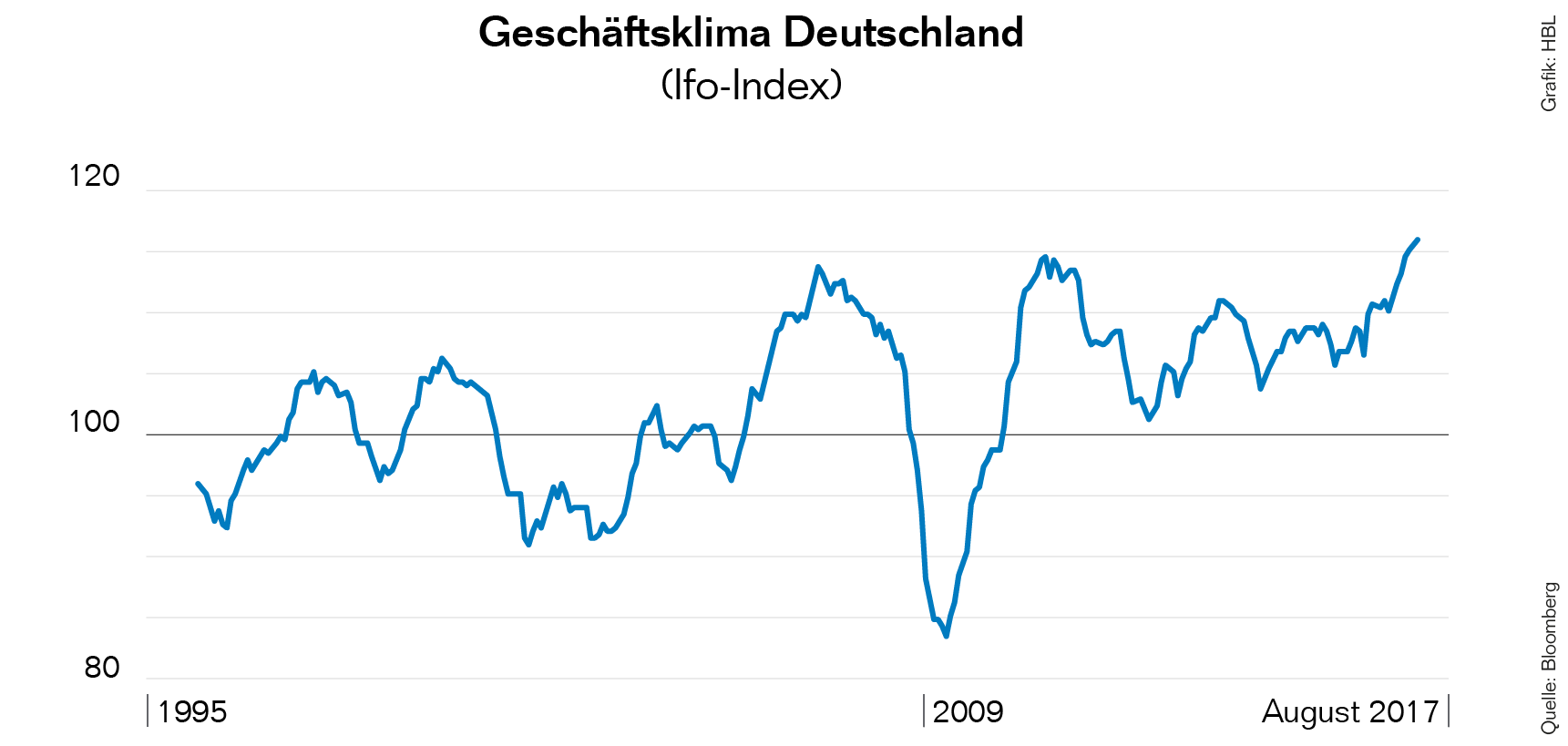

Auf die deutlich verbesserte Stimmung der Verbraucher in Iberien haben wir bereits hingewiesen. Besonders eindrücklich ist aber auch die Unternehmensstimmung in Deutschland. So hat der Ifo-Geschäftsklimaindex in den letzten Monaten die höchsten Werte der letzten zwanzig Jahre erreicht (siehe Grafik 1).

Grafik 1: In Deutschland ist das Geschäftsklima so gut wie nie in den vergangenen zwanzig Jahren.

Solche Werte deuten in der Regel auf gute Unternehmensgewinne hin, vor allem aber auch auf eine erhöhte Investitionstätigkeit der Unternehmen. Es würde aber zu kurz greifen, die verbesserte Situation vieler deutscher Unternehmen nur auf den verhältnismässig schwachen Euro zurückzuführen.

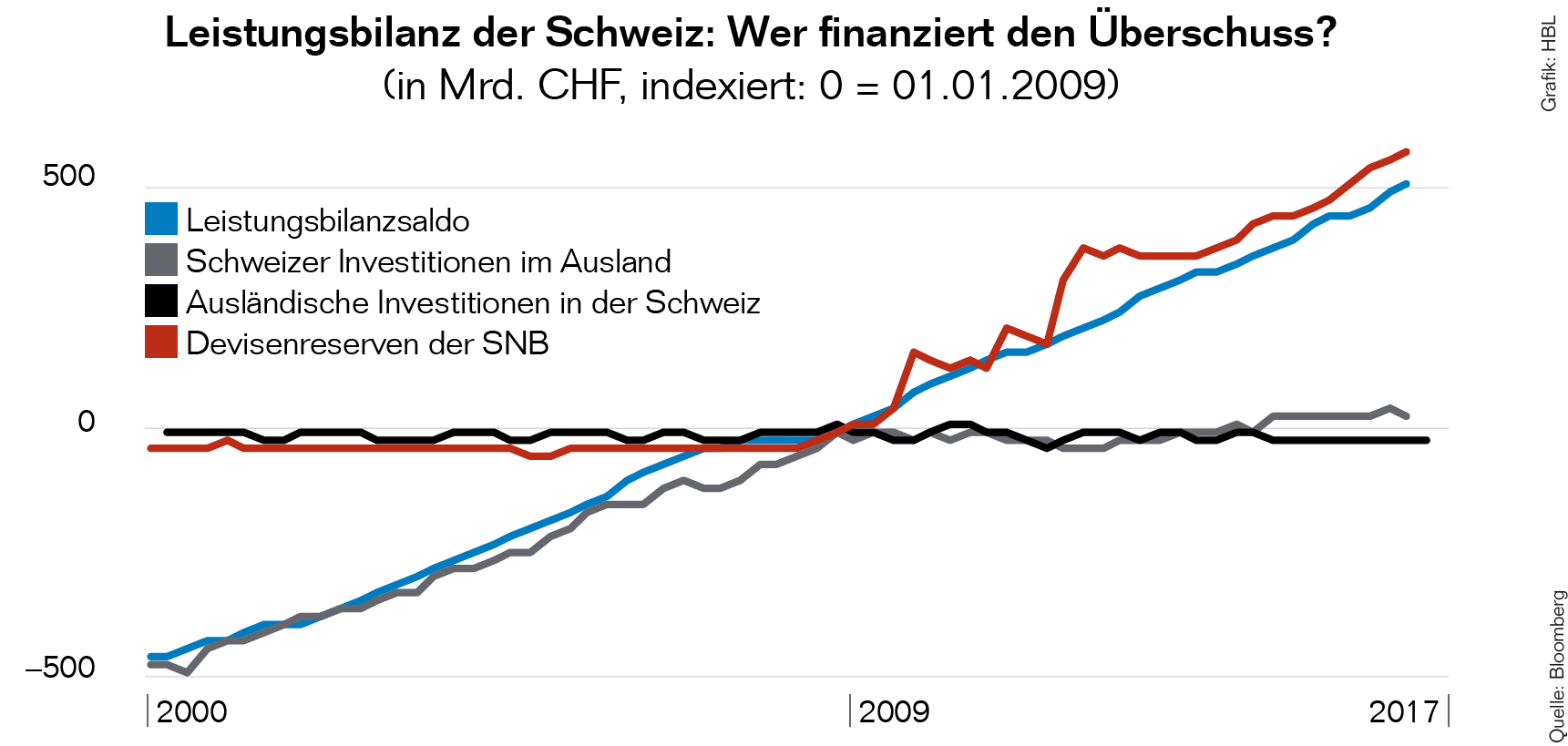

Gerade die Schweiz kennt die Situation mit grossen Aussenhandelsüberschüssen. Dass dies nur bedingt etwas mit der Währung – dem Franken – zu tun hat, lässt sich daran erkennen, dass sich der Aussenhandelsüberschuss und in der Konsequenz der Leistungsbilanzüberschuss der Schweiz in den letzten Jahren kontinuierlich verbessert hat.

Der Leistungsbilanzüberschuss muss durch die Bereitstellung von Franken finanziert werden. Diese Aufgabe übernahmen während Jahren institutionelle Anleger aus der Schweiz und die Grossbanken, die mit ihren internationalen Operationen im Ausland investierten. Mit dem Ausbruch der Finanzkrise ist es aber zu einem Bruch gekommen. Spätestens seit dem Jahr 2009 stagnieren schweizerische Portfolioinvestitionen im Ausland und gleichzeitig sind die Portfolioinvestitionen der Ausländer in der Schweiz kaum verändert (siehe Grafik 2).

Grafik 2: Bis 2009 wurde der Leistungsbilanzüberschuss der Schweiz durch schweizerische Investitionen im Ausland finanziert, danach durch die Devisenkäufe der Schweizerischen Nationalbank (SNB).

Dies bedeutet, dass der Leistungsbilanzüberschuss und damit der Aussenhandelsüberschuss der Schweiz von anderer Seite finanziert werden musste. Eingesprungen ist die Schweizerische Nationalbank (SNB) mit ihren Devisentransaktionen und den Devisenreserven.

Eine schnelle Rückführung der SNB-Bilanz ist unter diesen Umständen nicht zu erwarten. Sie wäre vielmehr kontraproduktiv: Denn damit würde die Finanzierungsquelle des Leistungsbilanzüberschusses versiegen und die Exporte müssten einbrechen und/oder der Franken würde aufwerten. Beides würde der Schweizer Wirtschaft schaden.

Underperformance nicht gerechtfertigt

Wie auch immer: Aus Anlegersicht ziehen wir der Schweiz im Moment Europa vor. Es hat unserer Meinung nach beträchtliches Aufholpotenzial. Jedenfalls hat sich der europäische Aktienindex EuroStoxx50 in den vergangenen Jahren viel schlechter entwickelt als der Weltaktienmarkt.

Mit ökonomischen Daten kann diese Entwicklung nicht erklärt werden. Weder die Wirtschafts- noch die Unternehmenszahlen rechtfertigen eine unterdurchschnittliche Performance europäischer Aktien. Wir empfehlen in klein- und mittelkapitalisierte Unternehmen – sogenannte Small- und Mid-Caps – zu investieren. Weil wir von dieser Strategie überzeugt sind, haben wir im vergangenen Mai ein entsprechendes Trackerzertifikat herausgegeben, das an der Schweizer Börse SIX gehandelt werden kann.

Als Basiswert dient ein Aktienkorb mit Titeln klein- und mittelkapitalisierter Unternehmen aus der Eurozone. Das HBL Asset Management ist verantwortlich für die Selektion und die fortlaufende Umschichtung der Wertschriftenpositionen (aktives Management). Der Selektionsprozess folgt in erster Linie dem Growth-Ansatz, das heisst, Titel wachstumsstarker Unternehmen stehen im Fokus. Mehr Informationen dazu finden Sie hier.

* Reto Huenerwadel ist Leiter des HBL Asset Managements und HBL-WebTV-Moderator

Mehr zur aktuellen Situation auf den Finanzmärkten erfahren Sie im aktuellen Börsenvideo. Auf dem YouTube-Kanal des HBL-WebTV finden Sie weitere Beiträge zur Konjunktur- und Finanzmarktsituation und über Megatrends an den Finanzmärkten.