Opinion Leaders

Opinion Leaders

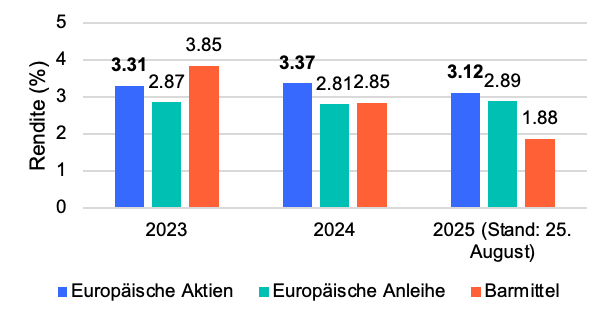

Europäische Dividendenrenditen liegen über Anleihen- und Bargeldzinsen

-

Marcus Weyerer

Direktor ETF Anlagestrategie für die EMEA-Region

Franklin Templeton

Nach acht aufeinanderfolgenden Zinssenkungen durch die Europäische Zentralbank (EZB), wobei sie in der September-Sitzung stabil gehalten wurden, sind die Renditen kurzfristiger Anleihen weiter gesunken und erscheinen deutlich weniger attraktiv als noch vor einem Jahr.

Die Jagd nach Renditen im weiteren Verlauf der Kurve ist jedoch mit höheren Risiken verbunden – wie die aufgrund fiskalischer und politischer Unsicherheiten stark gestiegenen langfristigen Renditen in Frankreich und Grossbritannien eindrucksvoll zeigen. Infolgedessen bleiben Anleihen und Bargeld zwar wichtige Bestandteile diversifizierter Portfolios, ihre Rolle als nahezu ausschliessliche Einkommensquellen hat jedoch an Bedeutung verloren. Und natürlich bieten festverzinsliche Instrumente nur begrenzte oder manchmal gar keine Kapitalgewinnchancen.

Dagegen erleben Dividendenaktien in Europa eine gewisse Renaissance. Das 500 Milliarden Euro schwere Infrastrukturpaket Deutschlands signalisiert eine erhebliche fiskalische Expansion[i] , welche die Investitionslandschaft für die kommenden Jahre neu gestalten wird. Diese Veränderung veranlasst viele Anleger, sich erneut mit Aktien zu befassen, um sowohl Wachstum als auch Erträge zu erzielen. Dividenden spielen seit langem eine zentrale Rolle für die Entwicklung europäischer Aktien. In den letzten 20 Jahren stammten über 40 % der Gesamtrendite europäischer Aktien aus Dividenden.[ii] Dies ist kein marginaler Beitrag, sondern ein strukturelles Merkmal des Marktes, das die anhaltende Bedeutung von Dividenden als stabilisierendes Element der Renditen unterstreicht.

Die europäischen Dividendenrenditen liegen derzeit über den Anleiherenditen und Bargeldzinsen, was zu einer Ertragsdifferenz führt, die für langfristige Anleger attraktiv sein könnte. Der sich vergrössernde Spread hat den Fokus erneut auf Dividendenstrategien als Ergänzung zu traditionellen festverzinslichen Wertpapieren gelenkt.

Quelle: Bloomberg, 25. August 2025; europäische Aktien werden durch den MSCI Europe Index repräsentiert, europäische Anleihen durch den Bloomberg Euro Aggregate Index und Bargeld durch den EURIBOR 1 Month.

Die Stärke der europäischen Dividendenkultur

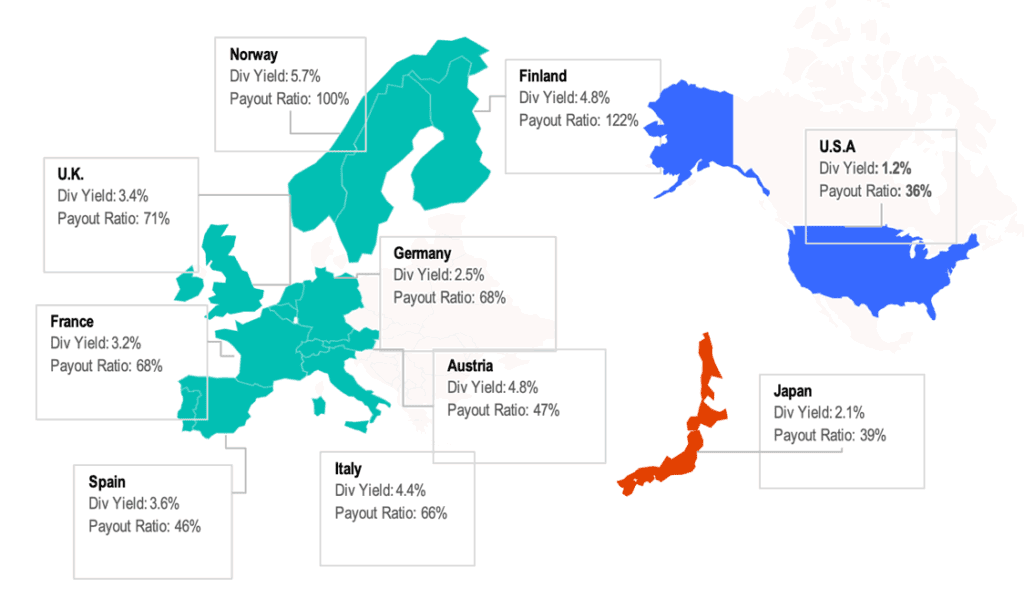

Dividenden sind bei europäischen Aktien keine Nebensache – sie spielen eine zentrale Rolle dabei, wie Unternehmen Wert an ihre Aktionäre zurückgeben. Mit einer langfristigen durchschnittlichen Ausschüttungsquote von 68 % im Vergleich zu 43 % in den USA und 37 % in Japan[iii] hebt sich Europa weiterhin als eine Region ab, in der Dividenden fest in der Unternehmenspraxis verankert sind.

Dieses Engagement zeigt sich in einer Vielzahl von Sektoren. Neben Bereichen wie Energie und Versorger gehören Finanzwerte zu den wichtigsten Beitragszahlern. Mit einer aggregierten Kernkapitalquote von rund 16 %[iv] verfügen europäische Banken über starke Kapitalpuffer. Dies gibt ihnen ausreichend Flexibilität, um einen Teil ihrer Gewinne in Form von Dividenden an die Aktionäre zurückzugeben, vorbehaltlich regulatorischer und unternehmensspezifischer Erwägungen.

Diese Sektoren verdeutlichen, wie konsistente Ausschüttungen und hohe Quoten Europa eine unverwechselbare Ertragskultur verleihen. Für Anleger macht diese tief verwurzelte Dividendenkultur – gestützt durch etablierte Ausschüttungspraktiken und verstärkt durch die sektorale Breite – Erträge zu einem prägenden Merkmal der europäischen Aktienlandschaft.

Quelle: Bloomberg, die jeweiligen MSCI-Länderindizes, Stand: 26. August 2025

Dividenden über Marktzyklen hinweg

Ein charakteristisches Merkmal von Dividenden in Europa ist ihre Beständigkeit über verschiedene Marktumfelder hinweg. Während in Europa in letzter Zeit nur schwer ein bedeutendes Wachstum zu erzielen war, haben sich Dividenden im Allgemeinen als widerstandsfähig gegenüber Konjunkturzyklen und Marktschocks erwiesen. Diese Stabilität bedeutet, dass Dividenden auch bei volatileren Kursbewegungen eine Grundlage für Renditen bilden können.

Darüber hinaus können Dividenden dazu beitragen, die Aktienkurse selbst zu stützen. Da Dividendenzahlungen oft ein wichtiger Faktor in traditionellen Aktienbewertungsmodellen sind, können Unternehmen mit stabilen und vorhersehbaren Ausschüttungen genauer bewertet werden als Wachstumsaktien (bei denen die zukünftigen Cashflows tendenziell unsicherer sind). Diese Annäherungen an den fairen Wert können in Marktabschwüngen als Untergrenze dienen. Dividenden sind nicht an einen bestimmten Zyklus gebunden, sondern können als dauerhafter Bestandteil von Aktieninvestitionen dienen – sie tragen dazu bei, die Ergebnisse kurzfristig zu glätten und langfristig die Wertschöpfung zu steigern.

Einführung einer Qualitätsperspektive

Einkommensorientierte Anleger, die Aktien in Betracht ziehen, verfolgen in der Regel drei übergeordnete Ziele. Das erste Ziel ist natürlich die Erzielung eines angemessenen Einkommens. Das zweite Ziel ist oft der langfristige Schutz des Kapitals. Und das dritte Ziel dreht sich um das Potenzial für Kapitalgewinne – andernfalls wären festverzinsliche Wertpapiere möglicherweise die geeignetere Option. Wenn man sich ausschliesslich auf die nominale Dividendenrendite konzentriert, kann man zwar das erste Ziel erreichen, aber die beiden anderen Ziele verfehlen. Unternehmen mit besonders hohen Renditen spiegeln manchmal eher fallende Aktienkurse oder finanzielle Belastungen wider als nachhaltige Stärke. Wir bevorzugen einen qualitätsorientierten Ansatz, um zwischen attraktiven Chancen und potenziellen Fallstricken zu unterscheiden.

Zu den wichtigsten Qualitätsmassstäben gehören:

- Eigenkapitalrendite (ROE): Eine Rentabilitätskennzahl, die angibt, wie effizient ein Unternehmen im Verhältnis zum Eigenkapital Gewinne erzielt.

- Gewinnschwankungen: Bewertung der Stabilität der Gewinne über Konjunkturzyklen hinweg, was Aufschluss über die Zuverlässigkeit künftiger Gewinne geben kann.

- Verschuldungsgrad: Bewertung der Bilanz, da eine geringere Schuldenlast auf finanzielle Widerstandsfähigkeit und Stabilität hindeuten kann.

Zusammen ergeben diese Kriterien ein vollständigeres Bild der Nachhaltigkeit von Dividenden. Die Kombination von Rendite mit Effizienz, Stabilität und finanzieller Disziplin kann dabei helfen, attraktive und nachhaltige Dividenden zu identifizieren, die Raum für zukünftiges Wachstum lassen. Der LibertyQ European Dividend Index veranschaulicht dies: Sein regelbasierter Ansatz, der Rendite mit Qualitätsfiltern in Einklang bringt, liefert derzeit eine Dividendenrendite von 4,8 % gegenüber 3,2 % für europäische Aktien insgesamt und eine durchschnittliche Eigenkapitalrendite von 15,8 % gegenüber 11,9 %.[v]

Resilienz und Diversifizierung

Durch die Konzentration auf Unternehmen mit starker Rentabilität, stabilen Erträgen und soliden Bilanzen tendiert dieser Ansatz dazu, Unternehmen zu bevorzugen, die besser positioniert sind, um Dividenden in verschiedenen Marktphasen aufrechtzuerhalten. Eine Folge dieses Prozesses ist, dass er häufig zu einem geringeren Engagement im Bereich Informationstechnologie innerhalb der europäischen Allokationen führt. Dies ist keine bewusste Sektorwette, sondern spiegelt vielmehr strukturelle Unterschiede wider: Viele europäische IT-Unternehmen investieren stark in Wachstum und schütten nur geringe Dividenden aus. Für Anleger kann dies eher ein Vorteil als ein Nachteil sein, da es eine natürliche Ergänzung zu US-Aktienengagements darstellt, bei denen Technologie eine weitaus grössere Rolle bei der Renditegenerierung spielt. Auch Automobilhersteller sind im LibertyQ European Dividend Index weitgehend nicht vertreten, da ihre zyklische Natur in der Methodik benachteiligt wird. Dies war insbesondere während der durch Trump ausgelösten Volatilität nach der ersten Ankündigung von Zöllen und dem schwachen europäischen Handelsabkommen mit den USA von Vorteil.

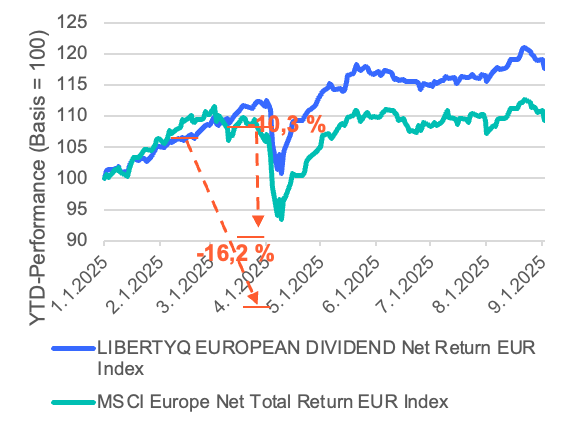

Bislang hat sich diese Fokussierung auf Dividenden mit einem Qualitätsansatz im Jahr 2025 in volatilen Phasen als stabiler erwiesen als der breitere europäische Markt.

Quelle: Bloomberg, Stand: 02.09.2025

Fazit

Angesichts sinkender Anleiherenditen und moderater Cash-Zinsen sind Dividenden wieder zu einer potenziellen Einnahmequelle geworden. Europa zeichnet sich durch eine starke Dividendenkultur aus, mit höheren, aber nachhaltigen Ausschüttungsquoten und überdurchschnittlichen Renditen im Vergleich zu anderen entwickelten Märkten. Langfristig machen Dividenden einen grossen Teil der europäischen Aktienrenditen aus, was ihre strukturelle Bedeutung unterstreicht.

Was einen europäischen Qualitätsdividendenansatz auszeichnet, ist die zusätzliche Fokussierung auf Fundamentaldaten. Durch die Betonung von Rentabilität, Ertragsstabilität und soliden Bilanzen zielt diese Strategie darauf ab, Erträge zu erzielen, die nicht nur attraktiv, sondern auch nachhaltig sind. Im Jahr 2025 hat unser qualitätsorientiertes Profil bereits in Zeiten der Volatilität eine grössere Widerstandsfähigkeit als der breitere europäische Markt gezeigt – was unterstreicht, wie Dividenden und Qualität zusammen dazu beitragen können, die Ergebnisse bei steigender Unsicherheit zu glätten. Für globale Anleger ergibt sich daraus eine Allokation, die nicht nur als Ertragsquelle, sondern auch als defensiver Anker und Diversifikator dienen kann und das Engagement in US-Wachstums- und Technologiewerten mit der etablierten Dividendenkultur und den Qualitätsmerkmalen Europas ausgleicht.

__

[i] CNBC, 2025

[ii] Bloomberg, MSCI Europe Index und MSCI Europe Net Total Return Index, September 2025

[iii] Bloomberg, 10-Jahres-Durchschnitt der Dividendenausschüttungsquote des MSCI Europe Index, MSCI USA Index und MSCI Japan Index, Stand: 04. September 2025

[iv] Datenportal der EZB, Europäische Zentralbank, 2025

[v] Bloomberg, LibertyQ European Dividend Index und MSCI Europe Index, Stand: 03.09.2025