Trading Desk

Trading Desk

Exelon – renditestark und zinssensitiv

-

Dieter Haas

Die Aktien von US Versorgern wie Exelon sind renditestark und profitieren von sinkenden Zinsen, kurz: ideale Anlagen in schwierigen Zeiten.

Versorgeraktien hielten sich in den letzten Wochen überdurchschnittlich. Die Ängste, dass ein robustes Wirtschaftswachstum in den USA gepaart mit Vollbeschäftigung zu steigender Inflation führen, haben sich nicht bewahrheitet. Die steten Leitzinserhöhungen des Fed hinterlassen jedoch allmählich Spuren. Die Gefahr steigender Zinsen und einer anziehenden Teuerung wurde vom Markt überschätzt und die Versorger zu Unrecht vernachlässigt. Diese Erkenntnis dämmert langsam und hat dazu geführt, dass die renditestarken Versorger jüngst wieder an Attraktivität gewannen.

Ein weiterer, von uns erwarteter Zinsrückgang bei den zehnjährigen US-Staatsanleihen dürfte das Interesse an den Versorgern weiter beleben. Sie haben Raum für weitere Kursavancen. In Anbetracht der trotz des fulminanten Jahresauftakts weiterhinlabilen Börsenverfassung sticht der Sektor der Versorger als einer der wenigen Hoffnungsträger heraus. Das gilt in hohem Masse auch für Exelon. Der Energieversorger mit Hauptsitz in Chicago zählt zu den grossen der Branche. Sein aktuelles Kurs-Gewinnverhältnis liegt mit rund 14 derzeit deutlich unter der historischen Wachstumsrate. Mit einer P/E/G Ratio von 0.51 ist der Titel günstig bewertet attraktiv gemäss den Guru-Kriterien von Peter Lynch.

Im Rahmen ihrer Investorenkonferenz vom 12.November gab der Konzern folgende Eckpfeiler der künftigen Entwicklung bekannt:

- Regulated Utility Growth with utility EPS rising 6-8% annually from 2017-2021 and rate base growth of 7.4%, representing an expanding majority of earnings

- ExGen’s strong free cash generation will support utility growth while also reducing debt by ~$3B over the next 4 years

- Optimizing ExGen value by: Seeking fair compensation for the zero-carbon attributes of our fleet; Closing uneconomic plants; Monetizing assets; and Maximizing the value of the fleet through our generation to load matching strategy

- § Strong balance sheet is a priority with all businesses comfortably meeting investment grade credit metrics through the 2021 planning horizon

- § Capital allocation priorities targeting: Organic utility growth; Return of capital to shareholders with 5% annual dividend growth through 2020(1), Debt reduction; and, Modest contracted generation investments

Anlagekonklusion:

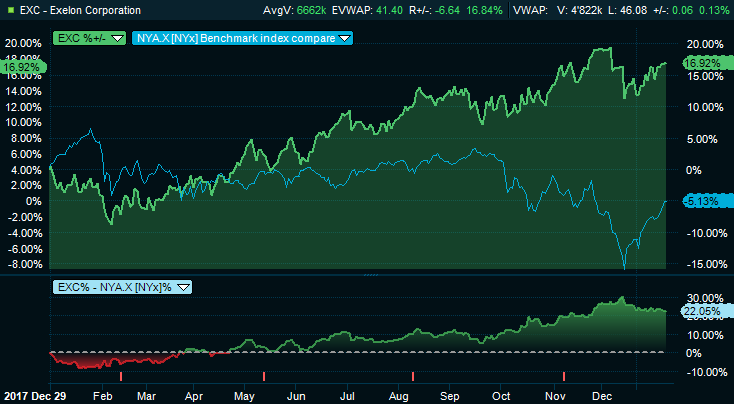

Nach einer längeren Durststrecke entwickelt sich die Aktie von Exelon, relativ gesehen, wieder besser als der NYSE Composite Index. Diese Tendenz dürfte sich in den kommenden Wochen und Monaten verstärken. Dividendenstarke Titel, die wegen der Kapitalintensität ihres Geschäftes überdurchschnittlich von sinkenden Zinsen profitieren, werden bis auf weiteres ganz oben in der Gunst der Anleger stehen.

Quelle: Infront