Trading Desk

Trading Desk

Fortum – solides Nordlicht

-

Dieter Haas

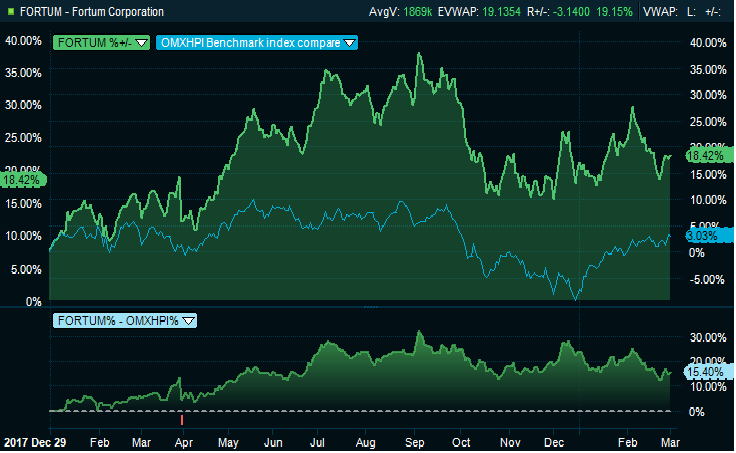

Die Aktie des finnischen Energieversorgers Fortum dürfte in den kommenden Wochen ihre Outperformance fortsetzen.

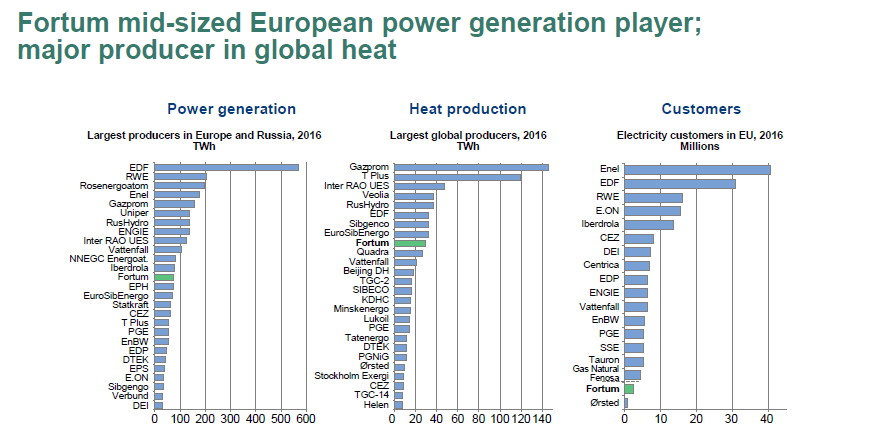

Geographisch liegt das Zielgebiet des Energieversorgers in Skandinavien, russland und dem Baltikum. Das Kerngeschäft liegt dabei in der Generierung, Verbreitung und dem Vertrieb von Elektrizität und Wärme sowie dem Unterhalt von Anlagen zur Energieerzeugung. Der Konzern unterhält Wasserkraft- und Atomkraftwerke sowie Windkraftanlagen. er ist somit breit abgestützt und zählt zu den mittelgrossen Playern im europäischen Raum.

Quelle: Fortum

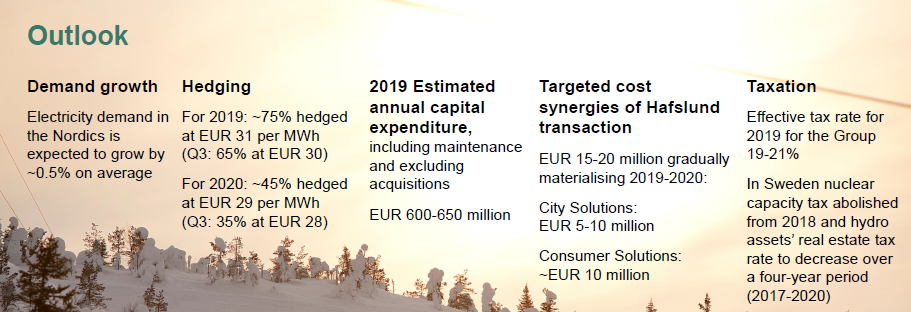

Quelle: Fortum

Der Ausblick (siehe oben) ist solide, die Bewertung der Aktie ist mit einem Kurs/Gewinnverhältnis von rund 15.5x für 2019 moderat und die Dividendenrendite mit 5.63% aussergewöhnlich. Es spricht somit nichts gegen ein Engagement in diesen Wert. Er dürfte vor allem unter konservativen Anlegern seine Anhänger finden.

Anlagekonklusion:

Das Potenzial der Aktie von Fortum ist sicherlich nicht mit demjenigen klassischer Wachstumswerte vergleichbar. Dennoch besitzt der Titel mittelfristig seine Reize und dürfte weiterhin zu den Outperformern im finnischen Aktienmarkt zählen. Wegen seiner hohen Dividendenrendite müsste die Aktie eigentlich ein beliebtestes Anlageobjekt für Renditeoptimierungsprodukte sein. Gegenwärtig findet sich jedoch nur ein Multi-BRC, in dem Fortum Unterschlupf gefunden hat. Der am 13.Dezember an SIX Swiss Exchange liberierte BRC RMA7QV der Bank Vontobel mit einem Coupon von 8.5% in CHF p.a. auf E.ON, EDF, Fortum und Iberdrola ist allerdings ein lohnenswertes Schnäppchen im Sekundärmarkt, sowohl was die Seitwärtsrendite anbelangt als auch hinsichtlich des grossen Abstands zur Barriere der vier Basiswerte.

Quelle: Infront