Trading Desk

Trading Desk

Georg Fischer: Mid Cap treibt es auf die Spitze

-

Martin Raab

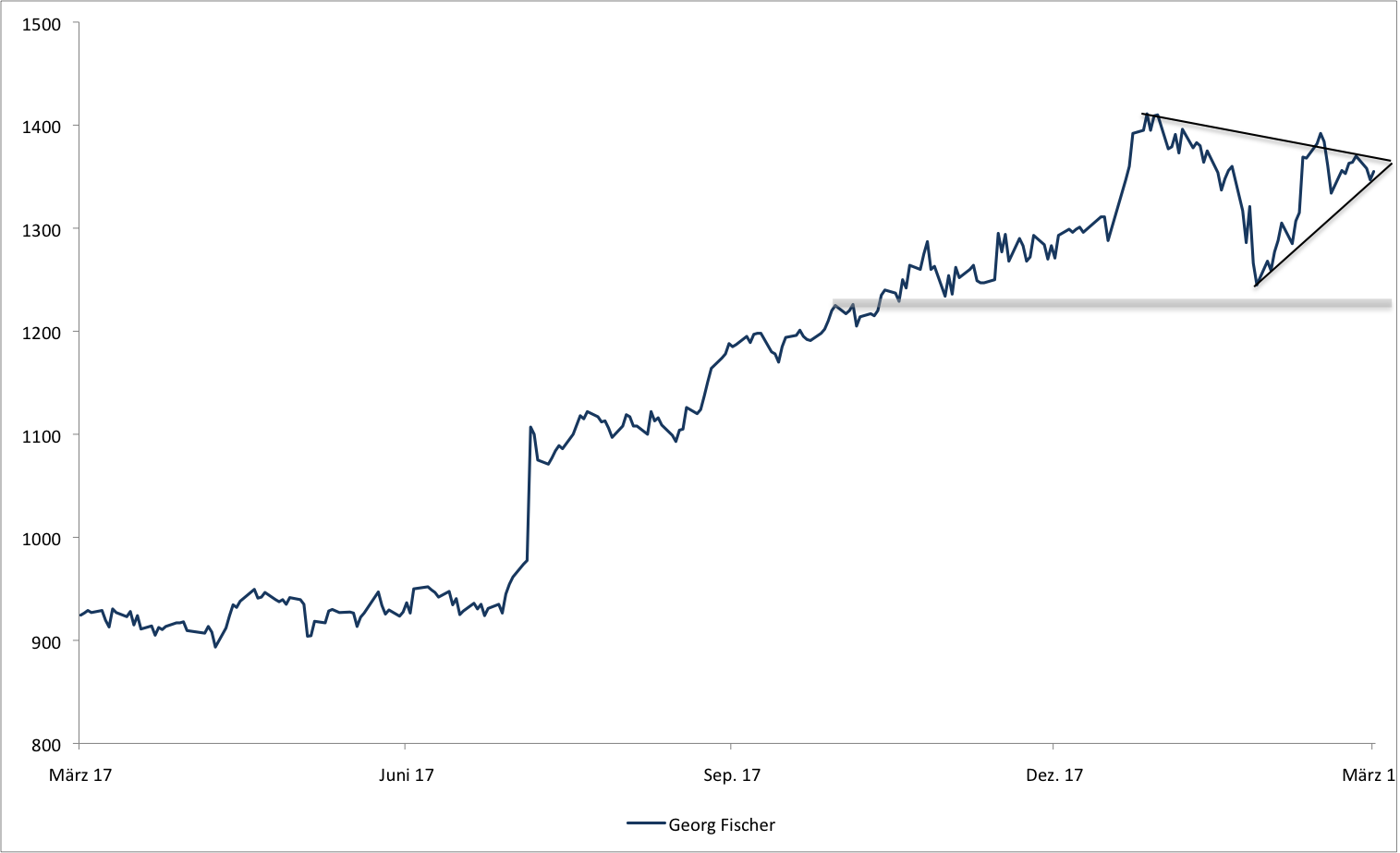

Beim SMIM-Titel könnte die Auflösung einer Dreiecksformation schon bald für neuen Kursschwung sorgen. Fundamental präsentiert sich Georg Fischer ohnehin in einer starken Verfassung.

Seit Anfang Jahr schmückt «The Triangle» die britische Universitätsstadt Cambridge. In dem markanten, dreieckigen Bürogebäude finden über fünf Stockwerke verteilt rund 2’000 Mitarbeiter von Cambridge Assessment, eine auf Sprachprüfungen spezialisierte Abteilung der Universität Platz. Das Prestigeobjekt enthält auch Technologie aus der Schweiz: Georg Fischer hat ein vorisoliertes Rohrleitungssystem zur Kalt- und Warmwasserversorgung geliefert. Der Industriekonzern führt den Auftrag im Geschäftsbericht 2017 als eine Erfolgsgesichte des grössten Segments, Piping Systems, auf.

Das Beispiel steht exemplarisch für die Stärken vieler mittelgrosser Unternehmen. Mit einzigartigen Technologien sowie jeder Menge Know-how und Erfahrung schreiben die Mid Caps im Schatten der Grosskonzerne globale Erfolgsgeschichten. Da gleichzeitig die Weltkonjunktur brummt, konnte Georg Fischer den Umsatz im vergangenen Jahr bereinigt um Akquisitionen und Währungseffekte prozentual zweistellig auf CHF 4.2 Mrd. steigern. Damit übertraf das Unternehmen sein in der Strategie 2020 fixiertes Wachstumsziel von 3% bis 5% deutlich. Während die Schaffhausener diese Vorgabe 2016 noch knapp verpasst hatten, lagen im vergangenen Jahr alle drei Segmente über dem Zielkorridor.

Beim Betriebsergebnis (Stufe EBIT) schaffte Georg Fischer ein überproportionales Wachstum von 13% auf CHF 352 Mio. Neben dem Bereich Piping Systems konnte auch das Segment Machining Solutions die Profitabilität verbessern. Dagegen gab die Marge im Geschäftszweig Automotive nach. Hier machten sich die gestiegenen Rohmaterialpreise negativ bemerkbar. Ausserdem zogen eine neues Leichtmetall-Druckgusswerk in den USA sowie das Hochfahren einer Eisengusslinie am deutschen Standort Singen höhere Betriebskosten nach sich.

Dem Optimismus des Managements kann dies keinen Abbruch tun. «Das Momentum bei GF Piping Systems bleibt stark, und der Auftragsbestand bei GF Machining Solutions ist so hoch wie seit zehn Jahren nicht mehr», schreiben die Verantwortlichen in einer Medienmitteilung. Das Automotiv-Segement kann im Laufe des Jahres auf zusätzliche Kapazitäten für die Produktion von Leichtmetall-Komponenten zurückgreifen. Alles in allem soll sich das Umsatzwachstum 2018 im Rahmen der Strategie 2020 bewegen. Darüber hinaus sieht die Planung bei der EBIT-Marge eine Bandbreite von 8% bis 9% und für die Kapitalrendite (ROIC) eine Spanne von 18% bis 22% vor.

Anlagekonklusion:

An der Börse stiess der Geschäftsbericht von Georg Fischer zunächst auf wenig Begeisterung. Der Mid Cap beendete die nach dem herben Rücksetzer von Anfang Februar laufende Aufholjagd. Die nun zu beobachtende Konsolidierung könnte schon bald ein Ende finden, da die Aktie auf die vordere Spitze eines Kursdreiecks zuläuft. Kann Georg Fischer diese markante Formation nach oben auflösen, wäre ein rasches Wiedersehen mit dem Allzeithoch bei CHF 1’420 möglich. Trader können mit dem Call-Warrant FINUSU auf das Long-Szenario setzen. Der UBS-Schein partizipiert mit einem Hebel von 5.8 an steigenden Kursen beim Industrietitel. Sollte der Basiswert nach unten drehen, würde der Warrant überproportional verlieren. Dagegen ist der Callable Barrier Reverse Convertible SACYJB per Verfall zu einem gewissen Grad gegen fallende Notierungen immun. Solange Georg Fischer nicht auf oder unter die Barriere bei CHF 972 abtaucht, wirft das Produkt eine Rendite von 5.6% p.a. ab.