Trading Desk

Trading Desk

Gute Wachstumsprognose dank Megatrends

-

Serge Nussbaumer

Chefredaktor

Es sind harte Zeiten für die Chipindustrie: Im vergangenen Jahr ist der Philadelphia SE Semiconductor Index um satte 36% eingebrochen.

Angefeuert von Megatrends wie Gaming und Künstliche Intelligenz könnte der US-Chipdesigner Nvidia im laufenden Jahr wieder auf den Wachstumskurs zurückkehren. Mit ausgesuchten Hebel-Papieren auf SwissDOTS lassen sich hohe Gewinne erzielen.

Neueste Meldungen sorgen für weiteres Ungemach. So hat Samsung Electronics den niedrigsten Quartalsgewinn seit 2014 gemeldet und eine schwierige erste Jahreshälfte vorhergesagt. Der Branchenriese Intel erwartet im laufenden Quartal sogar einen Verlust.

Ziele sollten erreicht werden

Anleger sollten aber nicht alle Halbleiterhersteller in einen Topf werfen. Ein entscheidender Punkt ist, wie die einzelnen Konzerne aufgestellt sind. Beispielsweise überraschte der Anbieter von Fahrassistenz-Systemen Mobileye positiv. Auch Nvidia ist in vielen Zukunftstrends tätig und hat damit gute Chancen, seine Ziele zu erreichen. Der Chipdesigner konnte im dritten Quartal mit USD 5.93 Mrd. die Umsatzerwartungen sogar um knapp 3% übertreffen. Für das Schlussviertel des Geschäftsjahres 2022/23 (29.01) prognostiziert Nvidia Erlöse von USD 6 Mrd. Die Bilanz wird am 22. Februar veröffentlicht.

Was das Wachstum betrifft, wird Nvidia im soeben abgelaufenen Geschäftsjahr eine Pause einlegen. Das gilt nicht nur für den Umsatz, sondern auch für den Gewinn. Der Analystenkonsens geht davon aus, dass sich das Ergebnis je Aktie um 15.2% auf USD 3.26 verringert haben wird. Allerdings kommt der Rückgang nicht überraschend, bereits im Sommer vergangenen Jahres hat Nvidia angesichts des makroökonomischen Gegenwinds mit einer heftigen Gewinnwarnung die Investoren auf eine Durstrecke eingeschworen. Das blieb nicht ohne Folgen für die Aktie: Der Nasdaq-100-Titel sackte 2022 um die Hälfte ab.

Gaming bald im Aufwind?

Anleger wissen: An der Börse wird die Zukunft gehandelt und diese sieht für die Halbleiterbranche gar nicht mal so schlecht aus. Die Analysten von Daiwa Capital Markets gehen davon aus, dass sich die Nachfrage auf dem Speichermarkt in der zweiten Hälfte dieses Jahres erholen wird, angeführt von der Einführung neuer Produkte und der Erholung der Nachfrage in China aufgrund der Wiedereröffnung. Das Brokerhaus Piper Sandler bläst ins gleiche Horn und rechnet damit, dass nicht nur die Märkte für Mobiltelefone und PCs bis Ende des ersten Quartals weitgehend ihren Tiefpunkt erreicht haben werden, sondern auch das Videospiele-Segment bereits kurz vor der Wende steht. Dies ist ein wichtiger Punkt für Nvidia, schliesslich erwirtschaftet der Konzern mehr als ein Viertel seiner Umsätze in diesem Bereich.

Um das Gaming-Segment wieder auf Wachstumskurs zu führen, nachdem sich im dritten Quartal die Spartenumsätze halbierten, setzt Nvidia auch auf neue Produkte wie die High-End-Grafikkarte «GeForce RTX 4090». Zudem investiert Nvidia kräftig in seine Gaming-Bibliothek. So legte die Gesamtzahl der verfügbaren Spiele auf seiner Cloud-Gaming-Plattform «GeForce Now» auf mehr als 1‘400 zu. Daneben wurde auch der Leistungsmultiplikator «DLSS 3» eingeführt, der mit Hilfe von Künstlicher Intelligenz (KI) mehr qualitativ hochwertige Bilder in Spielen wie dem Microsoft Flight Simulator erstellen kann.

KI als Wachstumsgarant

Apropos KI: Aktuell sind die GPUs von Nvidia auch aufgrund des Hypes um «Chat GPT» in aller Munde. Das neue Programm von OpenAI, das sozusagen auf jede Frage eine passende Antwort hat, wird mit Hilfe der Nvidia-Prozessoren geschult. Dies wiederum zeigt, wie stark das Unternehmen im Bereich von Künstlicher Intelligenz bereits positioniert ist. Das gilt auch für «Autonomes Fahren». In dieser Sparte legte der Umsatz im dritten Quartal um 86% auf USD 251 Mio. zu. Geholfen hat dabei unter anderem die Markteinführung des vollelektrischen Polestar 3, der erste SUV der auf der Nvidia DRIVE-Plattform läuft.

Positive Tendenz

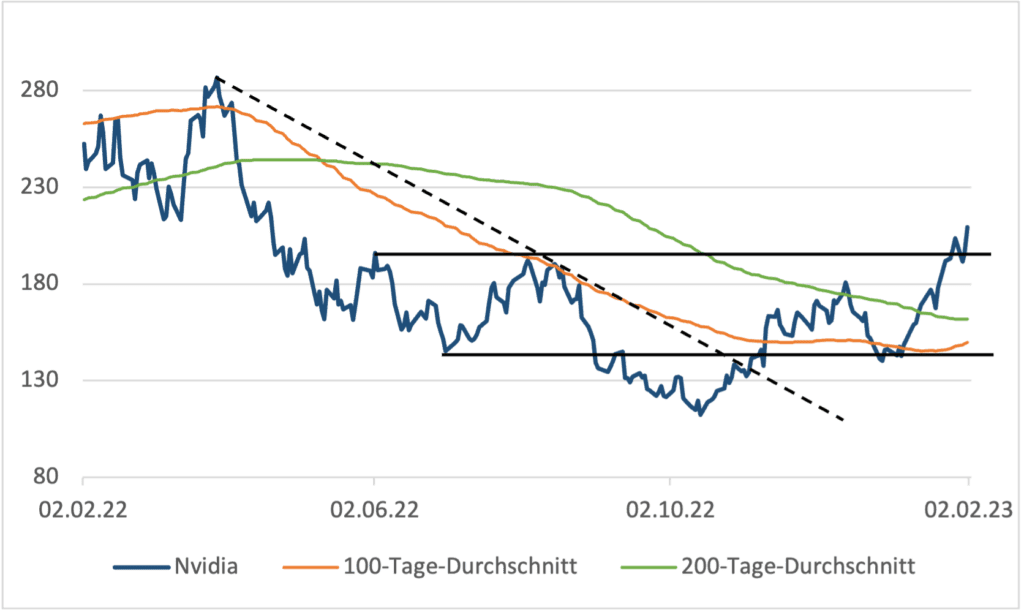

Analysten sehen Nvidia schon bald wieder auf dem Wachstumspfad. In den kommenden beiden Jahren soll der Gewinn je Aktie im Schnitt um 30 Prozent zulegen. Mit einem 2024er-KGV von 34 ist der margenstarke US-Chiphersteller damit nicht teuer bewertet. Daher wundert es nicht, dass der Konsens der Aktie ein «Kauf»-Rating verleiht. Charttechnisch stehen die Ampeln ebenfalls auf Grün: im jüngsten Kursaufschwung wurden die beiden gleitenden 100- und 200-Tage-Durchschnitte überwunden. Derzeit kämpft die Tech-Aktie mit der horizontalen Widerstandszone bei USD 200. Wird diese geknackt, ist der Weg bis in den Bereich USD 220/230 frei. Der Impuls dafür könnte von den anstehenden Zahlen kommen. Doch Vorsicht: enttäuscht Nvidia, droht ein Rückfall in Richtung USD 160/170.

Warum sich die Anlage lohnt

Kurzfristig positiv gestimmte Anleger wählen den auf SwissDOTS kotierten Call-Warrant (ISIN CH1209450290) von BNP Paribas. Der Strike befindet sich mit USD 200 knapp oberhalb des aktuellen Kursniveaus. Geht die «Bullen-Wette» auf die Zahlenvorlage auf, sollte der Schein schnell «im Geld» sein. Die Kursbewegungen werden mit einem Hebel von 7.56 multipliziert. Achtung: Das Produkt ist nur für einen kurzfristigen Trade gedacht, bereits am 17. März 2023 endet die Laufzeit. Der Mini Future long (ISIN CH1244023128) der UBS ist dagegen das Produkt der Stunde, wenn es um eine Spekulation auf einen mittelfristigen Kursaufschwung geht. Das Open-End-Papier verfügt über einen Hebel von 5.44 und weist einen Spread von unter 1% auf. Der Stopp loss befindet sich bei USD 164.53058 und damit knapp 16% von der aktuellen Notierung des Basiswertes entfernt.

Für den Fall, dass Nvidia enttäuscht, lässt sich mit dem Knock-Out Warrants (ISIN: CH1174971379) der Vontobel schnell und effektiv auf die Short-Seite wechseln. Der Hebel von 7 würde dann auf dem Weg zum nächsten charttechnischen Unterstützungsbereich bei USD 160/170 für überproportionale Gewinne sorgen.