Trading Desk

Trading Desk

HelloFresh: Profitable Kochbox

-

Christian Ingerl

Der Online-Essenslieferant schreibt erstmals auf operativer Ebene schwarze Zahlen. Die Aktie ist daraufhin nach oben ausgebrochen.

Der Knoten ist geplatzt: Der deutsche Essenslieferant, der mit seinen Kochboxen bereits international bekannt ist, erreichte im zweiten Quartal erstmals die Profitabilität auf operativer Ebene. Bei einem Erlösanstieg von 37% auf EUR 436.7 Mio. erwirtschaftete das Unternehmen ein Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) von EUR 18.3 Mio. Zum Vergleich: Im Vorjahreszeitraum fiel noch ein Verlust von satten EUR 3.9 Mio. an.

Den Worten folgten Taten

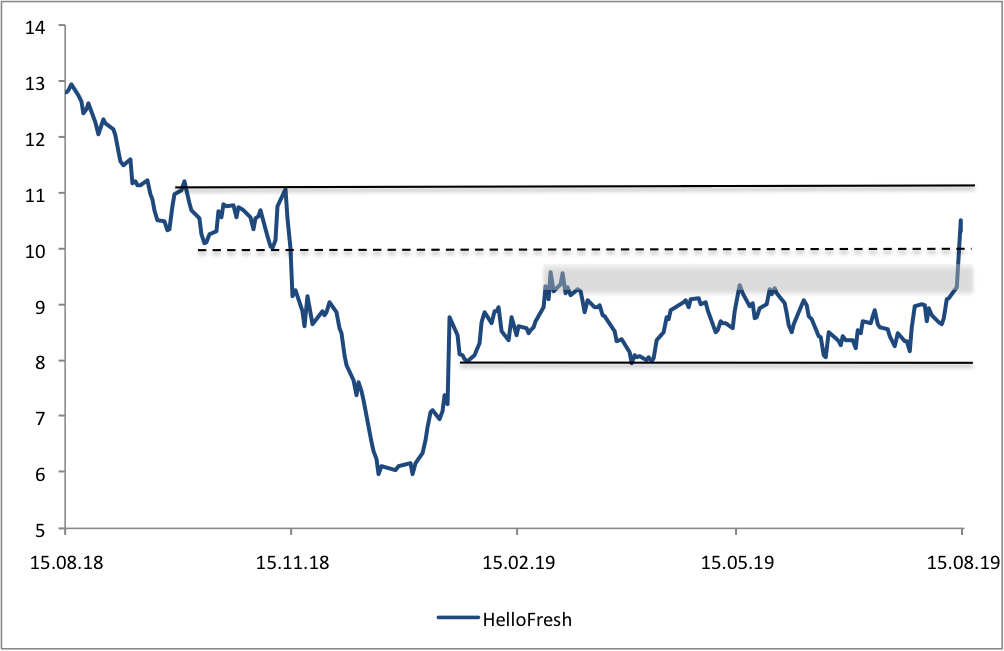

Bereits zu Jahresbeginn hatte die Unternehmensführung damit geworben, dass HelloFresh im laufenden Jahr auf operativer Basis schwarze Zahlen schreiben wird. An der Börse stiess das aber lange Zeit auf kein Interesse. Zwischen Februar und August bewegte sich der Kurs in einer Seitwärtsrange zwischen EUR 8 und 9.50. Belastend wirkte sich auf die Notierung womöglich die Aktienplatzierung von Rocket Internet aus. Die Beteiligungsfirma platzierte im Mai ihr Aktienpaket bei institutionellen Investoren. Die Anteile in Höhe von 28.9% wurden zu einem Kurs von EUR 8.00 abgegeben – das lag klar unter dem IPO-Preis von EUR 10.25 Euro im November 2017.

Hätte Rocket Internet noch ein paar Wochen gewartet, wäre deutlich mehr drin gewesen. Nach dem jüngsten Zahlenwerk verbuchte die Aktie einen prozentual zweistelligen Kursgewinn und knackte damit auch wieder die EUR 10er-Marke. In Anbetracht des Ausblicks, könnte der SDAX-Titel sogar noch weiter zulegen. Das Unternehmen geht nun davon aus, das obere Ende der Prognosespanne für 2019 zu erreichen. Vorgenommen hat sich HelloFresh ein währungsbereinigtes Umsatzplus zwischen 28% und 30% sowie eine bereinigte Ebitda-Marge von minus 1% bis plus 1%. Laut den Experten von Bankhaus Lampe steigen damit auch die Chancen auf einen Gewinn im Gesamtjahr.

Positive Einschätzungen

Auch andere Analystenhäuser äusserten sich positiv zu der Zwischenilanz. «HelloFresh befindet sich auf einem guten Weg zu einem tragfähigen Geschäftsmodell», urteilte beispielsweise Marcus Diebel von JPMorgan. Er belässt den Titel auf «Overweight» mit einem Kursziel von 14 Euro. Die Deutsche Bank sieht sogar Potenzial bis 15 Euro. Aus charttechnischer Sicht ist der Aktie der Ausbruch aus dem monatelangen Seitwärtstrend nun geglückt. Der Bereich um EUR 8.50 bieten auf der Unterseite einen soliden Halt, nach oben ist der Weg bis EUR 11/11.50 frei.

Anlagelösung

Strukturierte Produkte auf HelloFresh sind hierzulande nicht zu finden. Mutige Anleger können bei dem deutschen Small Cap aber auch über ein Direktinvestment nachdenken. Den Stoppkurs würden wir bei EUR 7.90 setzen.