Im Dollar-Zyklus gut positioniert: Brasilien, Mexiko, Indonesien und Indien

-

James Syme

Senior Fund Manager

J O Hambro

In der Vergangenheit haben Phasen der Dollarschwäche den Schwellenländern die höchsten Renditen beschert.

Dieses Muster könnte sich aktuell wiederholen, da der Dollar nachgibt und sich die Bedingungen in vielen Schwellenländern verbessern. Die Inflation lässt nach, die Zinsen bleiben relativ hoch und die Zentralbanken haben Spielraum, um das Wachstum zu unterstützen. Gleichzeitig werden Aktien aus Schwellenländern immer noch mit einem deutlichen Abschlag gegenüber den Industrieländern gehandelt, was Anlegern sowohl Renditepotenzial als auch eine verbesserte Portfoliodiversifizierung zu einem bedeutenden Preisnachlass bietet.

Warum die Dollarschwäche wichtig ist

In den letzten drei Jahrzehnten fielen Phasen der Outperformance von Schwellenländeraktien mit einer Schwäche des Dollars zusammen. Wenn Kapital aus den USA in globale Märkte fließt, profitieren Schwellenländer in der Regel von stärkeren Währungen, niedrigeren Importkosten und günstigeren Finanzierungsbedingungen. Obwohl die globale Handelspolitik weiterhin ungewiss ist, hat sich die Konjunktur gehalten, und die aktuelle Lage ähnelt früheren Phasen, die für die Märkte günstig waren. In dieser Phase des Dollarzyklus bieten Schwellenländer eine seltene Kombination aus zyklischem Aufwärtspotenzial, struktureller Diversifizierung und attraktiven Einstiegskursen.

Wo Chancen liegen

Die Schwellenländer lassen sich heute nach ihrer strukturellen Positionierung in folgende Gruppen einteilen:

Länder mit tiefen Märkten – Taiwan, Korea, Hongkong und die Vereinigten Arabischen Emirate profitieren von gut entwickelten Finanzmärkten. Ihre Währungen haben sich mit dem sinkenden Dollar verstärkt, obwohl die Abhängigkeit von Exporten weitere Gewinne kurzfristig erschweren könnte.

Dollar-gebundene Volkswirtschaften – Saudi-Arabien, Thailand und Malaysia verfügen über beträchtliche Dollar-Ersparnisse, aber ihre Wechselkurse werden konsequent im Verhältnis zum Dollar gehalten. Daher hängen ihre Aussichten eher von externen Entwicklungen des Dollars als von der Innenpolitik ab.

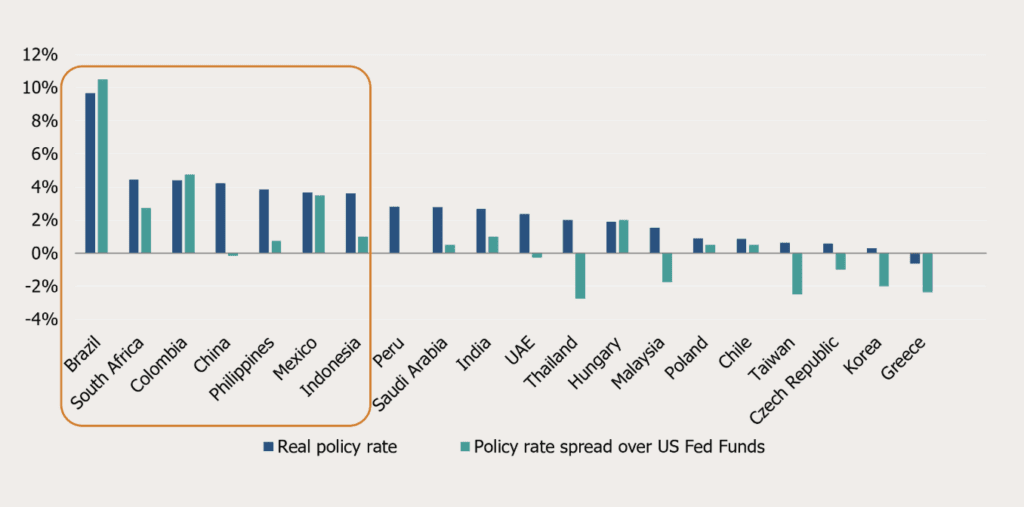

Kreditnehmerländer – Brasilien, Mexiko, Indonesien und Indien sind am besten positioniert, um von dieser Phase des Zyklus zu profitieren. In diesen Ländern ermöglichen stärkere Währungen und eine niedrigere Inflation den Zentralbanken Zinssenkungen, wodurch ein Umfeld geschaffen wird, das in der Regel für Aktien günstig ist.

China fällt nicht unter diese Kategorien. Seine Währung wird streng kontrolliert, wodurch die Sensitivität gegenüber externen Dynamiken verringert wird. Die Aussichten dort werden vom Umfang der von den politischen Entscheidungsträgern gewählten Konjunkturmaßnahmen abhängen.

Makrotrend kehrt sich zugunsten der Schwellenländer

Das Wirtschaftswachstum in den Schwellenländern war in den letzten zehn Jahren deutlich schneller als in den Industrieländern, dennoch blieben die Renditen an den Aktienmärkten hinter den Erwartungen zurück. Dies entspricht dem historischen Muster der zyklischen Renditen der Anlageklasse Schwellenländeraktien. In Zeiten einer schwachen US-Währung erzielten die Schwellenländer in der Vergangenheit die höchsten Renditen. Dieses Muster könnte sich heute wiederholen, da der US-Dollar schwächer wird und sich die Bedingungen in vielen Schwellenländern verbessern. Die Schwellenländer werden nach wie vor übersehen, und Aktien aus Schwellenländern werden immer noch mit einem deutlichen Abschlag gegenüber den Industrieländern gehandelt, was Anlegern sowohl Renditepotenzial als auch eine verbesserte Portfoliodiversifizierung zu einem bedeutenden Abschlag bietet.