Trading Desk

Trading Desk

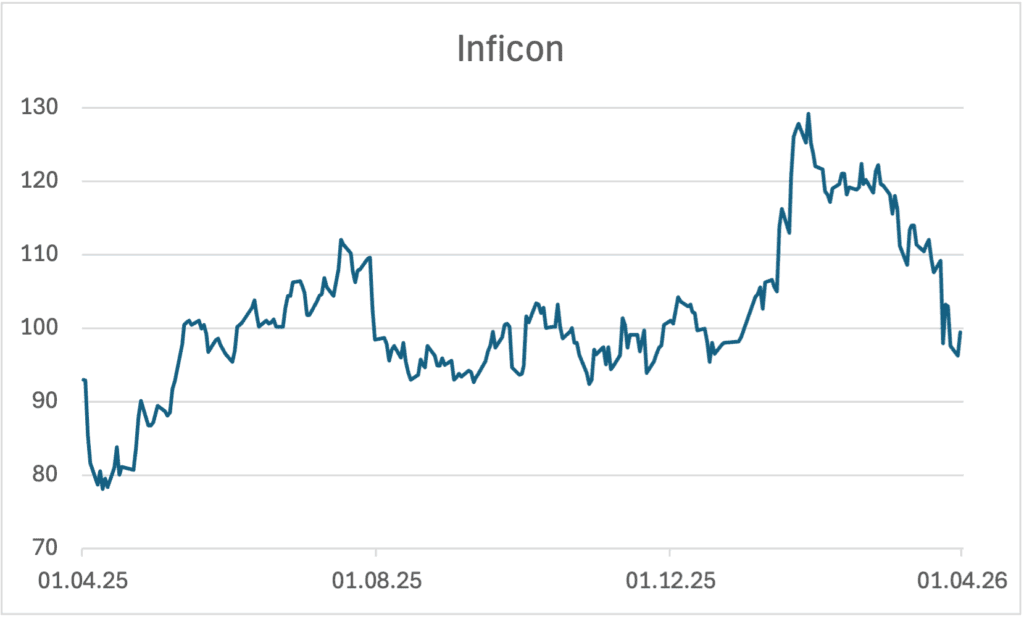

Inficon: Chip-Profiteur kämpft mit 100er-Marke

-

Christian Ingerl

Redaktor

Der Messtechnikspezialist ist in strukturell wachsenden Märkten gut positioniert. Die aktuelle Konsolidierung des heimischen Small Caps könnte sich im Nachhinein als günstige Einstiegsgelegenheit erweisen – sowohl kurz- als auch mittelfristig.

Die Euphorie ist verflogen – zumindest vorerst. Nachdem die Aktie von Inficon über Monate hinweg einen soliden Aufwärtstrend hingelegt hatte, folgte zuletzt die Ernüchterung: Ein deutlicher Rücksetzer drückte den Kurs zurück in Richtung der psychologisch wichtigen Marke von CHF 100. Anleger fragen sich nun, ob dies das Ende der Rally ist – oder vielmehr der Beginn einer neuen Einstiegsgelegenheit.

Gemischter Zahlenkranz

Auslöser der Korrektur waren die jüngst vorgelegten Zahlen für das Geschäftsjahr 2025 sowie ein vorsichtiger Ausblick. Operativ zeigte sich ein gemischtes Bild: Der Umsatz stagnierte weitgehend bei rund USD 674 Mio., während der Gewinn nach einem starken Vorjahr deutlich zurückging. Das bereinigte Nettoergebnis fiel auf USD 85.8, was einem Rückgang von knapp einem Viertel entspricht. Hintergrund waren insbesondere Belastungen durch Wechselkurseffekte, höhere Kosten im Zuge der Neuausrichtung der Produktionsstruktur sowie tarifbedingte Effekte, die die operative Marge um mehr als 300 Basispunkte drückten.

Doch der Blick nach vorne relativiert die kurzfristige Schwäche. Für 2026 stellt Inficon ein Umsatzwachstum von 1% bis 7% in Aussicht – eine Bandbreite, die am Markt zunächst als enttäuschend aufgenommen wurde. Allerdings liegt der Fokus weniger auf der Dynamik als auf der Qualität des Wachstums. Während klassische Bereiche wie Automotive oder Teile des allgemeinen Vakuumgeschäfts derzeit schwächeln, zeigt sich das Kerngeschäft rund um Halbleiter und Vakuumbeschichtung in bemerkenswerter Verfassung.

Wachstumsstrategie

Gerade hier liegen die strukturellen Treiber: Die Nachfrage aus der Halbleiterindustrie zieht wieder an, unterstützt durch steigende Investitionen in neue Fertigungskapazitäten. Inficon profitiert dabei von einer zunehmenden «Vakuumintensität» moderner Chipproduktion – ein Trend, der langfristig für steigende Margen und Umsätze sorgen dürfte. Entsprechend erwarten Analysten bereits im Jahresverlauf 2026 eine Beschleunigung der Auftragseingänge. Auch auf der Ergebnisseite deutet vieles auf eine Trendwende hin. Für dieses Jahr wird ein deutlicher Gewinnanstieg prognostiziert, mit einem erwarteten Wachstum beim Ergebnis vor Zinsen und Steuern (Ebit) von knapp einem Fünftel. Die operative Marge dürfte sich schrittweise wieder in Richtung der angestrebten Marke von über 20% bewegen, sobald die temporären Belastungen auslaufen.

Strategisch bleibt Inficon gut positioniert: Das Unternehmen verfügt über starke Marktanteile in mehreren Nischen, eine breite Kundenbasis sowie solide Innovationsfähigkeiten. Zudem erlaubt die robuste Bilanz eine weitgehend eigenfinanzierte Expansion. Gleichzeitig sorgt die Diversifikation über verschiedene Industrien hinweg für eine gewisse Resilienz gegenüber zyklischen Schwankungen.

Anlagelösungen

Vor diesem Hintergrund erscheint die jüngste Kursschwäche weniger als strukturelles Problem denn als klassische Überreaktion auf die vorsichtigeren Töne aus der Konzernzentrale. ZKB-Analyst Michael Inauen bringt noch einen weiteren Grund für die Zurückhaltung des Managements ins Spiel: Der im Juni anstehende Wechsel des Finanzvorstands. Daher könnte die Guidance bewusst vorsichtig gewählt worden sein. Tatsächlich sehen Analysten weiterhin erhebliches Potenzial: Das durchschnittliche 12-Monats-Kursziel liegt bei CHF 118.50, was vom aktuellen Niveau aus einem attraktiven Aufschlag von mehr als einem Fünftel impliziert. Aus charttechnischer Sicht gilt es für den Nebenwert nun die CHF 100er-Marke zu verteidigen. Für dieses Unterfangen steht der Inficon-Aktie eine wichtige Unterstützungszone im Bereich von CHF 90/100 zur Verfügung, die im vergangenen Jahr über Monate hinweg ihre Gültigkeit unter Beweis stellen konnte.

Anleger, die nach der Konsolidierung auf eine Wende über die psychologisch wichtige Marke setzen möchten, können sich mit dem Long Mini Future MIFAMT von Leonteq auf die Lauer legen. Das Hebel-Produkt bietet einen Multiplikator von 5.7 und profitiert damit an steigenden Kursen des Basiswertes überproportional. Der Knock-Out befindet sich bei CHF 87.7018. Sollte der skizzierte Support allerdings nicht halten, kommt eine Short-Spekulation ins Spiel. Dazu bietet sich der Mini Future IIFFBZ der ZKB an. Der Stop-Loss-Level befindet sich bei CHF 110.4345 CHF, was im Umkehrschluss einen Abstand von gut einem Zehntel bedeutet.

Bei einer anhaltenden Konsolidierung auf dem aktuellen Niveau kann der Barrier Reverse Convertible SCEBJB von Julius Bär mit einer Restlaufzeit von knapp einem Jahr ins Auge gefasst werden. Das Produkt stellt eine prozentual zweistellige Renditechance von 13.8% p.a. in Aussicht, die Barriere befindet sich bei CHF 62.75 – ein Puffer von knapp 37%.