Trading Desk

Trading Desk

KGHM – polnische Perle

-

Dieter Haas

Die Aktie des polnischen Bergbaukonzerns KGHM, einem der weltweit grössten Kupfer- und Silberproduzenten, ist spottbillig und dürfte bei steigenden Silberpreisen kräftig zulegen.

Im neusten Monatsbericht des Financial Crisis Observatory der ETH Zürich (https://er.ethz.ch/financial-crisis-observatory.html) finden sich regelmässig attraktive Anlagetipps. Das Institut klassifiziert alle Titel des Euro Stoxx 600, des S&P 500 und des Nasdaq 100 nach den Kriterien Value und Growth.

Für die Analyse der Finanzkraft einzelner Aktien werden zwei Indikatoren herangezogen und mit Werten zwischen null und eins taxiert. Dabei gilt: Je höher der Wert, desto höher ist die Finanzkraft.

Der Value-Score basiert auf dem ROIC (Return on Invested Capital) unter Berücksichtigung des EV (Enterprise Value). Er wird berechnet, indem das ROIC-Niveau mit dem EV/IC (Invested Capital) in jeder Branche verglichen wird.

Das Wachstumsscore weist ähnliche Merkmale wie das PEG-Verhältnis, das Kurs-Gewinn-Verhältnis normalisiert durch das erwartete Wachstum des EPS (Gewinn pro Aktie) auf.

Die auffälligsten Titel werden anschliessend in vier Quadranten eingeteilt:

Quadrant 1: Aktien mit einem hohen Value-Score. Sie sind im Verhältnis zu ihrem Gewinnpotenzial billig. Es handelt sich bei ihnen um klassische Momentum-Aktien, bei denen sich eine Neubewertung auf Basis der Fundamentaldaten abspielt. Als Anleger könnte man ein Trend folgender Käufer sein. Etliche Kaufempfehlungen unseres «The Week»-Kolumnisten François Bloch fallen in diese Kategorie.

Quadrant 2: Aktien mit einem schwachen Value-Score. Sie sind im Verhältnis zu ihrem Gewinnpotenzial teuer. Antizyklische Verkaufskandidaten

Quadrant 3: Diese Aktien sind im Verhältnis zu ihrem Gewinnpotenzial teuer. Trendfolge-Verkaufskandidaten

Quadrant 4: Diese Aktien sind im Verhältnis zu ihrer finanziellen Leistung billig. Sie gelten zudem, technisch betrachtet, als überverkauft. Das sind antizyklische Kaufkandidaten.

Titel des 4. Quadranten sind die reizvollsten. Nach der langen Aufwärtsbewegung an den Märkten finden sich im neusten Monatsbericht immer noch etliche Titel in diesem Viertel.

Quelle: FCO

Aus unserer Sicht verspricht von den jüngsten Kandidaten des 4. Quadranten besonders KGHM Polska attraktive Kurschancen, zumal auch die technische Analyse, erste positive Signale erkennen lässt.

Aus der Schweiz ist gemäss FCO Logitech ein antizyklischer Kauf. Hier gibt es von der Markttechnik aber noch keine Anzeichen einer Trendwende.

Das Unternehmen KGHM betreibt Kupfer- und Silberbergbau in Polen und ist zudem in Kanada, den Vereinigten Staaten und Chile aktiv. Es ist in diesen Bereichen einer der weltweit grössten Produzenten.

Quelle: KGHM

Mit einem KGV von 5,14! für 2021 ist die Aktie spottbillig. Das Downside-Risiko daher gering, im Gegensatz zum möglichen Aufwärtspotential.

Anlagekonklusion:

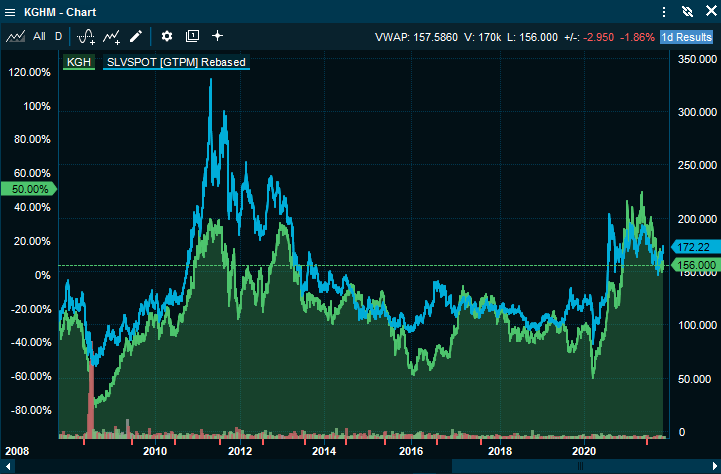

Die steigenden Preise der Rohstoffe dürften dafür sorgen, dass es in Bälde zu einer Höherbewertung kommt. Als Trigger wird Silber das Zünglein an der Waage sein. In der Vergangenheit gab es auffallende Parallelitäten der Aktie von KGHM zur Kursentwicklung von Silber.

Quelle: Infront

Nach einer seit August 2020 anhaltenden Korrektur gibt es bei Silber seit kurzem deutliche Anzeichen einer Trendwende. Das dürfte der Katalysator sein, damit die Aktie von KGHM wieder Fahrt aufnimmt. Das Kurspotential ist beträchtlich. Die aktuell höchste Preiszielschätzung liegt gemäss den von Infront erfassten Analysten bei 260 Zlotys.

Quelle: Swissquote