Focus

Focus

Klein, aber oho: Jetzt auf die Champions von morgen setzen

-

Serge Nussbaumer

Chefredaktor

In den vergangenen Jahren blieben Small Caps hinter den grossen Unternehmen zurück. Allmählich zeigen Börsenlieblinge wie die «Magnificent 7» allerdings erste Schwächesignale. Während bei den Big Playern die Aufwärtsdynamik bremst, schlägt die Stunde für die Nebenwerte. Die aktuellen Marktbedingungen sprechen für eine Trendumkehr bei den Kleinen und bieten Anlegern neue Chancen.

Wenn die Börsenglocke um 9:00 Uhr klingelt, fokussiert sich die Börsenwelt fast auschliesslich auf die Giganten Apple, Nestlé & Co. Doch während die Blue Chips im Rampenlicht stehen, spielen sich abseits der grossen Bühne ebenfalls spannende Geschichten ab. In den Nebenrollen: die Small Caps. Sie fristen oft ein Schattendasein ausserhalb der Aufmerksamkeit der breiten Anlegermasse, doch hinter den Kulissen wachsen einige der «kleinen Fische» zu den Überfliegern von morgen heran. Mit ihrer Agilität, Innovationsfreude und dem Unternehmermut, neue Wege zu gehen, könnten sie die kommenden Stars am Kapitalmarkt sein. Zeit also, um nach den verborgenen Champions Aussicht zu halten.

Zunächst ein allgemeiner Blick auf die Spezies Nebenwerte: Hohe Flexibilität, überdurchschnittliches Wachstum sowie eine Unterbewertung sind Eigenschaften, die häufig in Bezug auf Small Caps genannt werden. Darüber hinaus haben die Kleinen vielfach an der Börse die Nase vorne. So zeigen historische Daten, dass Small Caps über einen vollständigen Anlagezyklus hinweg tendenziell eine höhere Rendite erzielen als die Big Player. «Anleger werden für das höhere Risiko langfristig entschädigt. Zudem bieten Small Caps durch ihre geringe Korrelation mit Large Caps wertvolle Diversifikationsvorteile für ein Portfolio», erläutert Stefan Tang aus dem Lazard Systematic Equity-Team.

Aus Klein wird Gross

Die Geschichte zeigt, dass etliche der heutigen Börsenriesen einst als unbekannte Nebenwerte begannen. Man denke nur an Nvidia, die kurz vor dem Platzen der New-Economy-Blase an die Börse gegangenen sind und über viele Jahre hinweg unter dem Strich keine Kursgewinne auswiesen. Heute ist der Chiphersteller das teuerste börsennotierte Unternehmen der Welt. Dieses Beispiel zeigt, dass kleinere Unternehmen oft das Potenzial haben, ganze Branchen zu verändern und die Marktführer von morgen zu werden. Dennoch fliegen viele wachstumsstarke Small Caps quasi «unter dem Radar». Die Dominanz einiger Mega Caps wie die Magnificent Seven haben dazu geführt, dass Anleger kleinere Aktien gerne ignorieren. Das Resultat: attraktive Bewertungen und unterbewertete Chancen bei zahlreichen profitablen Qualitätsunternehmen im Kleinformat.

Gemäss dem Motto «wer früh in die zukünftigen Gewinner investiert, kann überdurchschnittlich profitieren» sollte es sich lohnen, in diesem weniger durchleuchteten Segment echte Schnäppchen zu finden. Besonders interessant erscheinen derzeit die Nebenwerte auf dem alten Kontinent. Olaf Bartsch von DPAM verweist dabei auf das Rettungspaket für Deutschland, welches einem möglichen Katalysator für europäische Small Caps gleichkommen könnte. Die meisten Auswirkungen werden seiner Ansicht nach voraussichtlich ab 2026 zu spüren sein.

Ertragsstark und unterbewertet

Dieser staatliche Impuls fällt dabei in eine besondere Marktphase. «Erstens haben Small Caps in den vergangenen 25 Jahren nirgendwo so stark outperformed wie in Europa», erklärt Bartsch und führt weiter aus: «Zweitens haben europäische Small Caps in den letzten vier Jahren unterdurchschnittlich abgeschnitten.» Solche Situationen hat es in den vergangenen 25 Jahren immer wieder gegeben und erwiesen sich meistens im Nachhinein als Kaufgelegenheit. Das könnte auch dieses Mal so sein, schliesslich zeigen sich die Kleinen besonders ertragsstark. «Die Gewinne pro Aktie der europäischen Small Caps haben sich kurz- wie auch langfristig fast durchgehend besser entwickelt als bei den Large Caps», weiss DPAM-Experte Bartsch.

In Übersee zeigt sich ein ähnliches Bild, auch hier bieten Ineffizienzen Chancen. «Trotz höherer prognostizierter Wachstumsraten sind die Bewertungen von Small Caps im Vergleich zu Large Caps auf einem der attraktivsten Niveaus seit Jahrzehnten», konstatiert Lazard-Experte Tang. Der Portfoliomanager verweist in diesem Zusammenhang darauf, dass Small Caps oft unteranalysiert sind: «Während ein Large-Cap-Unternehmen im Schnitt von mehr als elf Analysten bewertet wird, sind es bei einem Small Cap oft weniger als fünf.» Dies bietet Chancen, hochwertige Unternehmen mit attraktiven Bewertungen zu identifizieren. Nach Berechnung von Lazard schlagen rund 60% der aktiven Manager von Small-Cap-Fonds ihre Benchmark, bei den Large Caps liegt diese Quote nur bei rund einem Zehntel.

Nebenwerte am Zug

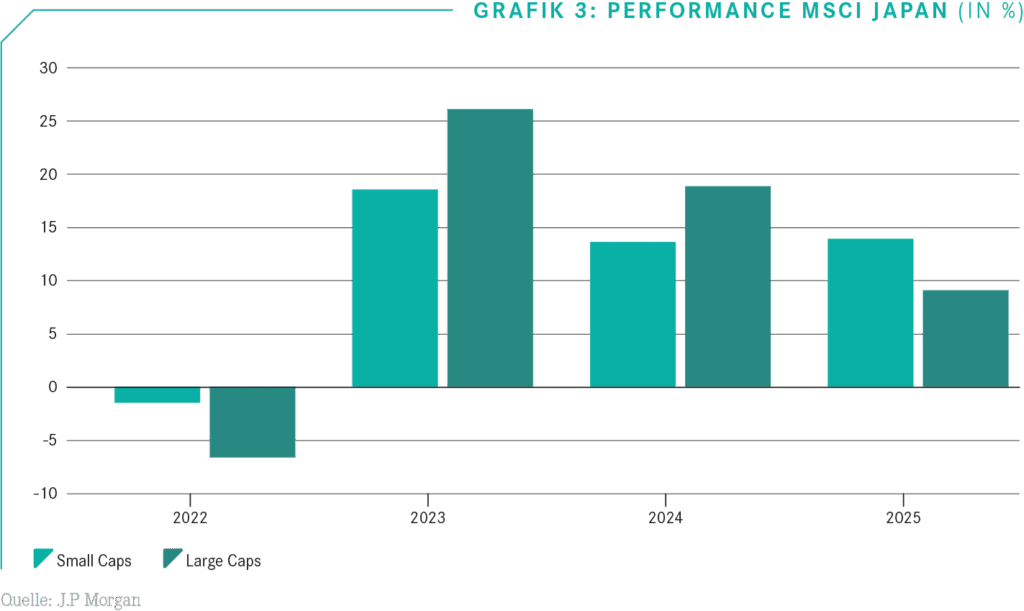

Ein Blick auf die vergangenen Jahre zeigt, dass die Small Caps den Grosskonzernen an der Börse unterlegen waren. Dies gilt sowohl auf dem alten Kontinent, den USA und auch in Fernost. Allerdings wendet sich gerade das Blatt. Während die Kleinen 2023 und 2024 das Nachsehen hatten, ziehen sie im laufenden Jahr davon. Die grösste Diskrepanz zeigt sich dabei in Japan, wo die Small Caps eine Outperformance von knapp 5 Prozentpunkten aufweisen. In der Eurozone beträgt das Gap ebenfalls über 4%. Die US-Small Caps liegen derweil noch hinter den Large Caps. Jedoch zeigte sich auch hier zuletzt ein deutlicher Move nach oben. Am 22. August verzeichnete beispielsweise der Russel 2000 eine der breitesten Aufwärtsbewegungen seit April und auch einen der stärksten Anstiege seit 2010.

«Gesunde» Talente

Unentdeckte Perlen lassen sich in vielen Bereichen finden. Beispiel Biotech: Gerade im Gesundheitsbereich liefern kleine Forschungsfirmen immer wieder bahnbrechende Innovationen, sei es bei neuen Therapien für seltene Krankheuten oder durch den Einsatz von KI in der Arzneimittelforschung. Die Branche wächst rasant: Laut einem Bericht von Towards Healthcare wird der globale Biotech-Markt von heute bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12.5% zulegen und dann einen Wert von USD 5.04 Billionen erreichen. Small-Cap-Biotechs sind oft die Ideenschmieden, die diese Dynamik antreiben. So zum Beispiel Tiziana Life. Dank Fortschritten bei einem neuartigen Antikörper-Medikament hat sich der US-Titel in diesem Jahr nahezu verdreifacht.

Aber auch in der Schweiz finden sich interessante Biotech-Schmieden wie beispielsweise Santhera. Seit Anfang Dezember 2024 konnte sich die Aktie verdoppeln. Jüngst feierte die Firma einen weiteren Erfolg für ihr Duchenne-Muskeldystrophie-Medikament Agamree, welches gegen eine seltene, fortschreitende Muskelerkrankung hilft. So wurde eine exklusive Vertriebsvereinbarung mit Uniphar in fünf Ländern des Nahen Ostens unterzeichnet. Der Verkauf soll im 1. Quartal 2026 starten, ein breiterer kommerzieller Vertrieb wird nach der Marktzulassung für Ende 2026 erwartet.

Der Bereich Medizintechnik gilt innerhalb der Gesundheitsindustrie ebenfalls als interessant. Besonders rund läuft es derzeit bei der hierzulande wenig bekannten Medacta. Die Orthopädiefirma schraubte nach einem starken ersten Halbjahr – die Verkaufserlöse legten um 19.8% auf EUR 344.1 Millionen zu, die Prognosen nach oben. 2025 wird nun mit einem währungsbereinigten Umsatzzuwachs von 16% bis 18% (bislang: 13% bis 15%) gerechnet und einer bereinigten operativen Gewinnmarge (Ebitda) von 28% (bislang: 27%). Mittelfristig werden neu 10% bis 14% Umsatzplus und 28% Ebitda-Marge angepeilt.

Wachstumsstarker Öko-Trend

Ein weiterer Megatrend ist grüne Energie: Die weltweite Dekarbonisierung der Wirtschaft spielt kleinen Innovatoren in die Hände. Während etablierte Energiekonzerne vielerorts noch am Umbau ihrer Geschäftsmodelle arbeiten, entwickeln Nebenwerte in diesem Sektor oft schon die Technologien von morgen. Ein Beispiel ist Vulcan Engery. Das australisch-deutsche Start-up möchte CO2-freies Lithium für Batterien produzieren und erhielt dafür jüngst über EUR 100 Millionen an Fördergeldern. Solche Firmen besetzen Schlüsselpositionen in der Energiewende und könnten mit dem globalen Klimaschutz-Schub überproportional wachsen.

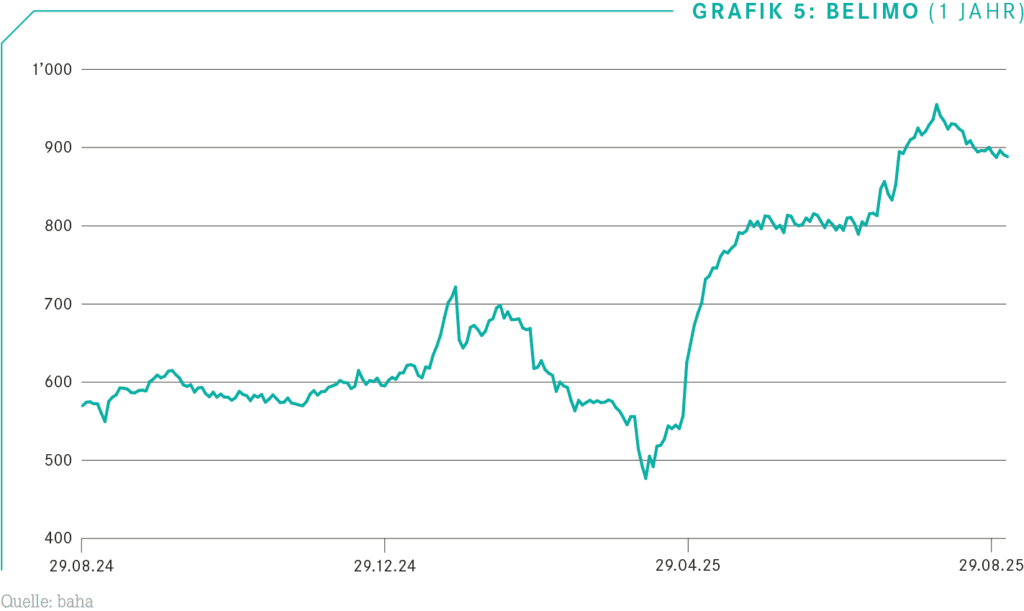

In diese Kategorie fällt auch die Schweizer Belimo. Der Weltmarktführer bei Feldgeräten für die energieeffiziente Regelung von Heizungs-, Lüftungs- und Klimaanlagen steigerte seinen Umsatz im ersten Semester um 20.6% auf CHF 561.5 Millionen, die Ebit-Marge verbesserte sich dank Skaleneffekten und einem vorteilhaften Produktmix um 320 Basispunkte auf 22.8%. Wachstumstreiber war dabei die Region «Americas», die für rund die Hälfte der Konzernerlöse steht. Hier machte sich ein florierendes Datacenter-Geschäft sowie die erfolgreiche Markteinführung von Belimos Kühltechnologien der nächsten Generation für High-End-Server positiv bemerkbar. Im Gesamtjahr stellt das Unternehmen ein organisches Umsatzwachstum von 15% bis 20% sowie einer Ebit-Marge von über 20% in Aussicht.

Spitzentechnologie und begehrte Rohstoffe aus kleiner Hand

Auch bei spezialisierten Technologien wie KI & Co. besetzen kleine Tech-Unternehmen oft profitable Nischen, die grossen Konzernen zu spezifisch oder riskant erscheinen. So entwickelt etwa die weniger als CHF 200 Millionen leichte Seeing Machines ein KI-gestütztes Fahrerüberwachungssystem, das Ablenkung und Müdigkeit von Autofahrern erkennt. Eine neue EU-Vorschrift schreibt solche Driver-Monotoring-Systeme ab 2024 für Neuwagen vor, was langfristig ein immenser Rückenwind für den Small Cap bedeuten kann.

Im Rohstoffbereich finden sich ebenfalls Chancen: Ob Lithium, Seltene Erden oder Uran, die Versorgung von Rohstoffen ist knapp und bietet kleineren Förder- und Aufbereitungsunternhemen Wachstumsmöglichkeiten. Ein Beispiel ist der Uranspezialist Centrus Energy. Trotz eines Börsenwertes von nur rund USD 600 Millionen sowie einer geringen Analystenabdeckung – also ein typischer «Under-the-radar»-Wert, wird dem Titel grosses Potenzial eingeräumt. Der globale Trend hin zu kohlenstoffarmer Energie sowie der immense Stromhunger der Tech-Giganten spielt dem Unternehmen in die Karten. Während die Nachfrage nach Uran für neue Kernkraftwerke steigt, bleibt das Angebot langfristig knapp. Im 2. Quartal hat Centrus die Umsatzerwartungen von USD 127.2 Millionen mit USD 154.5 Millionen pulverisiert. Börsianer klatschen Beifall: Die Aktie hat sich in diesem Jahr bereits mehr als verdreifacht.

Fazit: Kleine Werte, grosse Chancen

Selbst wenn Small Caps zwischendurch immer wieder im Schatten der Blue Chips stehen, lohnt sich der Blick in die zweite Reihe. Die Kombination aus günstigen Bewertungen und hoher Innovationskraft macht dieses Segment für Anleger besonders reizvoll. Natürlich ist ein Investment in Nebenwerten höheren Schwankungen unterworfen, wer aber diversifiziert auf Qualitätstitel setzt, dürfte am Ende belohnt werden. Möglichkeiten, um sich ohne viel Aufwand eine breite Auswahl an Small Caps ins Depot zu holen, gibt es einige. Sowohl passive Finanzvehikel wie Tracker oder ETFs als auch aktive gemanagte Fonds stehen zur Auswahl. Zu der zuletzt genannten Kategorie zählt der UBS Small Caps Switzerland Fonds. Dieser konzentriert sich auf kleine Schweizer Gesellschaften mit einer Marktkapitalisierung von weniger als CHF 4.0 Milliarden. Bei der Titelauswahl setzt das Portfoliomanagement-Team vor allem auf die Flexibilität und Innovationskraft der jeweiligen Firmen. Die grössten Sektoren im Fonds sind derzeit Industrie und Finanzen, die Top-Fünf-Titel sind Cembra Money Bank, Valiant, Also, Medacta und PSP Swiss Property. Im laufenden Jahr liegt der Fonds rund 13% im Plus.

Noch eine Spur schneller unterwegs war das Tracker-Zertifikat auf den GKB Swiss Small Caps ESG Basket. Das Partizipationspapier weist eine Performance von mehr als 17% seit Jahresbeginn auf. Der Aktienkorb ist nicht starr, sondern wird vierteljährlich überprüft. Die Titelselektion basiert auf dem GKB Mehrfaktormodell, welches wichtige Einflussgrössen wie Qualität, Momentum, Bewertung und ESG Rating eines Unternehmens berücksichtigt. Die insgesamt 20 Mitglieder werden gleichgewichtet.

Auch ausserhalb der Schweiz bieten Small Caps Chancen. Dies gilt sowohl für Europa und die USA als auch für Japan. Eine gute Arbeit leistete zuletzt das dreiköpfige Managementteam des J.P. Morgan Europe Small Cap Fund, der in diesem Jahr bereits mehr als ein Fünftel an Wert gewann. Damit entwickelte sich der Fonds deutlich besser als der MSCI Europe Small Cap-Index, der «nur» rund 13% vorankam. Der entsprechende ETF von SPDR hat dagegen eine niedrige Gesamtkostenquote von 0.30% p.a., während das aktiv gemanagte Portfolio laufende Kosten von 1.75% p.a. verursacht. Aufgrund der aktuell starken Outperformance fallen die höheren Gebühren aber kaum ins Gewicht.

In den USA lässt sich ebenfalls aktiv und passiv investieren. Der US Smaller Companies Fonds von T. Rowe Price bietet einen dynamischen Ansatz, während der ETF auf den Russell 2000 US Small Cap Quality von L&G sich auf die Abbildung des Index konzentriert. Von diesen beiden hat der ETF in diesem Jahr die Nase mit einem Anstieg von rund 7% vorne. Noch deutlich stärker entwickelten sich die Nebenwerte in Japan in diesem Jahr. Der MSCI Japan Small Cap weist ein Plus von mehr als 22% auf und lässt sich mit dem ETF IE00B2QWDY88 von iShares einfach und kostengünstig ins Depot holen. Wer sich weltweit in der zweiten und dritten Börsenreihe positionieren möchte, wirft dagegen einen Blick auf den SPDR MSCI World Small Cap ETF. Auch dessen Performance kann sich mit 14% seit Silvester durchaus sehen lassen.