Advertorial

Advertorial

Knock-Out Warrants – geringer Einfluss der Volatilität

-

Stefano Gianti, Education Manager

Der zur Spekulation oder zur Absicherung einsetzbare Produkttyp ermöglicht mit einem geringen Kapitaleinsatz einen Hebeleffekt gegenüber seinem Basiswert. Das Risiko eines Totalverlustes beschränkt sich auf den Kapitaleinsatz.

Knock-Out Warrants gehören zur Kategorie der Hebelprodukte. Gegenüber den klassischen Call und Put Warrants weisen sie einige Besonderheiten auf. Einer davon ist der Einbau einer Barriere. Sobald diese berührt oder durchbrochen wird, verfallen die Knock-Out Warrants wertlos. Bei der Call-Variante wird eine Barriere unterhalb des aktuellen Basiswertkurses angesetzt (Down and Out Call), bei der entsprechenden Put-Ausprägung hingegen oberhalb (Up and Out Put). Verglichen mit Warrants gleicher Laufzeit und gleichem Strike, sind Knock-Out Warrants durch den Einbau der Knock-Out-Barriere deutlich preiswerter. Es besteht jedoch während der gesamten Laufzeit die Gefahr, dass die Barriere nach unten (Knock-Out Call) respektive nach oben (Knock-Out Put) durchbrochen wird und der Warrant ungeachtet seiner restlichen Laufzeit sofort verfällt. Je nach Ausgestaltung des Produkts verfallen sie dann wertlos oder es wird ein bestimmter Restwert zurückgezahlt. Im Gegensatz zu Warrants profitieren die Produkte von einem geringen Einfluss der Volatilität. Die Preisbildung ist für den Anleger daher leichter nachvollziehbar als bei Warrants. Knock-Out Warrants weisen zudem einen geringeren oder gar keinen Zeitwert auf und besitzen eine höhere Hebelwirkung als vergleichbar ausgestattete Warrants. Wegen ihres Knock-Outs und aufgrund der höheren Hebelwirkung sind sie riskanter als vergleichbare Warrants.

Markterwartung

Knock-Out Call oder Put Warrants eignen sich für Anleger, die eine klar positive respektive eine klar negative Kurserwartung bezüglich des Basiswertes haben und davon ausgehen, dass die Barriere während der Laufzeit oder der beabsichtigten Haltedauer nie berührt wird.

Anlageuniversum und Konstruktion

Knock-Out Warrants werden vor allem auf Indizes, Währungen, Rohstoffe oder Aktien (Einzeltitel) ausgegeben. Die Laufzeit beträgt dabei entweder knapp ein Jahr oder das Produkt hat eine unbegrenzte Laufzeit (Open-End). Der Knock-Out Call Warrant entspricht der verbrieften Version einer Down-and-Out-Call-Option, während der Knock-Out Put Warrant einer verbrieften Up-and-Out-Put-Option entspricht. Der Emittent eines Knock-Out Warrants sichert sich beim Verkauf dieses Produkttyps durch Kauf oder Verkauf des Basiswertes ab. Dabei muss der Emittent wegen der Hebelwirkung zur Absicherung verkaufter Knock-Out Warrants wesentlich mehr Kapital als der Anleger investieren. Die für dieses Kapital aufzuwendenden Zinskosten stellt der Emittent dem Anleger in Rechnung. Beim Verkauf von Knock-out Puts an den Anleger muss der Emittent Basiswerte verkaufen, um sich abzusichern. Hierfür erhält er Kapital, welches er zinsbringend anlegen kann. Daher notieren Knock-out Puts nicht selten mit einem negativen Aufgeld (Disagio). Das Papier kostet in diesem Fall weniger als der innere Wert. Da Zinskosten für den Hedge (Absicherung) des Emittenten bzw. Zinserträge aus einer Absicherungsposition anfallen, wird der Basispreis (Finanzierungslevel) in regelmässigen Abständen angepasst. Damit verändert sich auch der innere Wert entsprechend. Die Zinskosten von jährlich teilweise bis hohen einstelligen Prozenten sind ein zentraler Kostenblock, den Anleger berücksichtigen sollten. Sie beeinflussen allfällige Gewinnpotenziale. Das trifft vor allem auf Basiswerte zu, die eine verhältnismässig niedrige Volatilität aufweisen wie bspw. Währungen oder solche, die über einen längeren Zeitpunkt seitwärts tendieren. In diesen Fällen verursachen die anfallenden Zinskosten einen ins Gewicht fallenden Rückgang des inneren Wertes des Papieres.

Gängige Produkttypen

Es gibt im Wesentlichen zwei Arten von Knock-Out Warrants, und zwar solche mit beziehungsweise ohne Stopp-Loss Schwelle. Häufiger ist dabei die Variante ohne Stopp-Loss Schwelle. In diesem Fall sind Ausübungspreis und Knock-Out Schwelle identisch. Bei den Knock-Out Warrants mit Stopp-Loss Schwelle liegt diese bei Calls über beziehungsweise bei Puts unter dem Ausübungspreis (Strike). Bei einem Unterschreiten bzw. Überschreiten dieser Schwelle wird das Produkt zwar ebenfalls vorzeitig fällig, der Anleger erhält jedoch im Regelfall einen Restwert ausbezahlt.

Szenarien

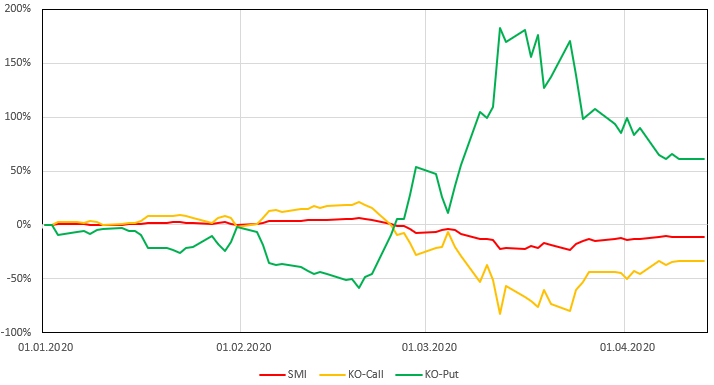

Es gibt drei typische Szenarien. Erstens ein steigender, zweitens ein stagnierender und drittens ein fallender Basiswertkurs. Der erste und dritte Fall sind dabei die idealen Kursentwicklungen für den Einsatz eines Knock-Out Call Warrants respektive eines Knock-Out Put Warrant. Im zweiten Fall führen vor allem die steigenden Zinskosten zu einem ungünstigen Resultat. Die starken Schwankungen an den Aktienmärkten in den ersten Monaten des Jahres 2020 waren wie gemalt für Knock-Out Warrants. Grafik 1 zeigt den Verlauf eines Knock-Out Call Warrant sowie eines Knock-Out Put Warrant auf den Swiss Market Index (SMI) seit dem Jahresbeginn 2020 bis Mitte April. Grafik 1: Knock-Out Call und Put Warrant auf den Swiss Market Index. Nach einem positiven Start bis Mitte Februar, verlor der Knock-Out Call Warrant mit einem identischen Ausübungspreis und Knock-Out Schwelle wegen des Kurssturzes des Aktienmarktes wegen der Corona Virus Krise dramatisch an Wert, bevor es ab Mitte März wieder kräftig nach oben ging, als sich erste Hoffnungsschimmer abzeichneten.

Grafik 1: Knock-Out Call und Put Warrant vs. SMI

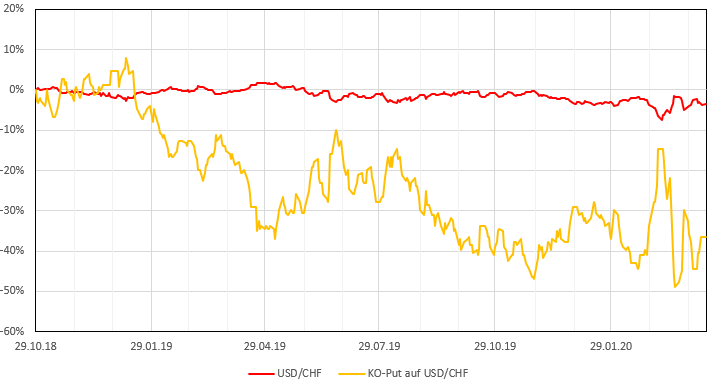

Grafik 2: Knock-Out Put Warrant auf USD/CHF

Grafik 2 zeigt den Einfluss der Zinskosten auf einen Knock-Out Put Warrant auf das Wechselkursverhältnis USD/CHF. Die lediglich geringe Abschwächung des USD zum CHF reichte nicht aus, um die Zinskosten zu kompensieren. Der innere Wert des Knock-Out Put Warrant fiel trotz eines leichten Kursgewinns deutlich unter seinen Startkurs. Wegen der hohen Finanzierungskosten und des dadurch laufend reduzierten Knock-out Levels verlor im Beispiel der Grafik 2 ein Knock-Out Put Warrant mit einem ursprünglichen Finanzierungslevel bei 1.15 im Zeitpunkt der Emission seit Ende Oktober 2018 bis zum 13. April 2020 gut 36% an Wert, während der US Dollar gegenüber dem CHF in derselben Zeitspanne 3,50% schwächer notierte. Die Richtung hätte gestimmt, nur war die Abschwächung viel zu gering, um die Zinskosten wettzumachen.

Verhalten während der Laufzeit

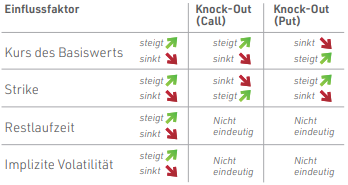

Der Wert eines Knock-Out Warrant reagiert prozentual stärker als jener des Basiswerts. Dabei gilt: Je mehr sich der Kurs des Basiswerts der Knock-Out-Schwelle nähert, desto grösser ist der Hebeleffekt. Im Unterschied zu herkömmlichen Warrants werden Knock-Out Warrants mit Knock-Out durch die Volatilität oder den Zeitwert nur gering beeinflusst. Sie werden in der Regel bereits im Geld (in-the-money) mit einem Delta nahe eins emittiert. Eine abnehmende Volatilität des Basiswerts vermindert die Gefahr einer Barriereverletzung. Gleichzeitig sinkt aber auch die Chance auf einen höheren Gewinn.

Grafik 3: Auswirkungen der Einflussfaktoren auf den Wert eines Knock-Out Warrant

Tipps

Anleger sollten beim Kauf eines Knock-out Warrant unbedingt auf einen ausreichenden Abstand zur Knock-out-Schwelle achten, damit es zu keinen unliebsamen Überraschungen kommt. Beim Kauf und Verkauf von Produkten empfiehlt es sich Stopp-Loss-Limits festzusetzen. So können Produkte, die sich gefährlich nahe an die Barriere heranbewegen, frühzeitig abgestossen werden. Zudem gilt es, die Marktentwicklung intensiv zu überwachen. Für Produkte mit grossem Hebel ist Vorsicht geboten, denn sie bergen ein erhöhtes Risiko. Je grösser die Hebelwirkung eines Knock-out- Produkts, umso chancenreicher beziehungsweise riskanter ist das Papier. Wenn Knock-Out Warrants nahe des Knock-Out-Level handeln, kann es vorkommen, dass Emittenten eine deutliche Ausweitung ihres Spreads vornehmen.

Bewertungskennzahlen

Abstand Basiswert zum Knock-Out (in %): Für diese Kennziffer gilt: je geringer der Abstand, desto höher das Risiko einer Verletzung und somit eines Totalverlusts.

Gearing: Das Gearing zeigt an, wie viele Knock-Out Warrants (adjustiert um die Ratio) für den Preis des Basiswerts gekauft werden können. Bei einem Delta von eins entspricht das Gearing gerade dem effektiven Hebel (Leverage). Die Hebelwirkung bietet dem Anleger erhebliche Chancen, birgt aber gleichzeitig auch hohe Risiken, da der Hebel in beide Richtungen wirkt. Die Hebelwirkung von Knock-out Warrants lässt sich wie folgt berechnen: (Kurs Basiswert x Bezugsverhältnis) / Kurs Knock-out

Innerer Wert: Der innere Wert eines Knock-Out Warrant ist meist nicht weit vom Kurs des Zertifikats entfernt. Er lässt sich aus der Differenz zwischen Kurs des Basiswerts und KnockOut-Level, dividiert durch die Ratio, berechnen.

Zusammenfassung

Knock-Out Warrants sollten von erfahrenen Anlegern vorwiegend mit einem kurzen bis mittelfristigen Zeithorizont eingesetzt werden. Die Attraktivität des Produkttyps ist seine Hebelwirkung durch verminderten Kapitaleinsatz. Des Weiteren besteht häufig eine Wahlmöglichkeit zwischen begrenzter und unbegrenzter Laufzeit. Ein Pluspunkt stellt ferner die hohe Preistransparenz dar und der nur geringe Einfluss der Volatilität. Knock-Out Warrants sind daher sehr gut geeignet zur Absicherung nicht zuletzt auch dank ihrer täglichen Handelbarkeit. Demgegenüber müssen sich Käufer von Knock-Out Warrants bewusst sein, dass es bei einer gegenläufigen Entwicklung des Basiswertes zu hohen Verlusten kommen kann. Im ungünstigsten Fall droht ein Totalverlust. Der Einsatz dieses Produkttyps macht daher eine regelmässige Überwachung notwendig. Last but not least sind Knock-Out Warrants wie alle Strukturierten Produkte mit einem Emittentenrisiko behaftet. Für risikobewusste und risikofähige Investoren bieten sie jedoch Chancen für aussergewöhnliche Erträge.