Trading Desk

Trading Desk

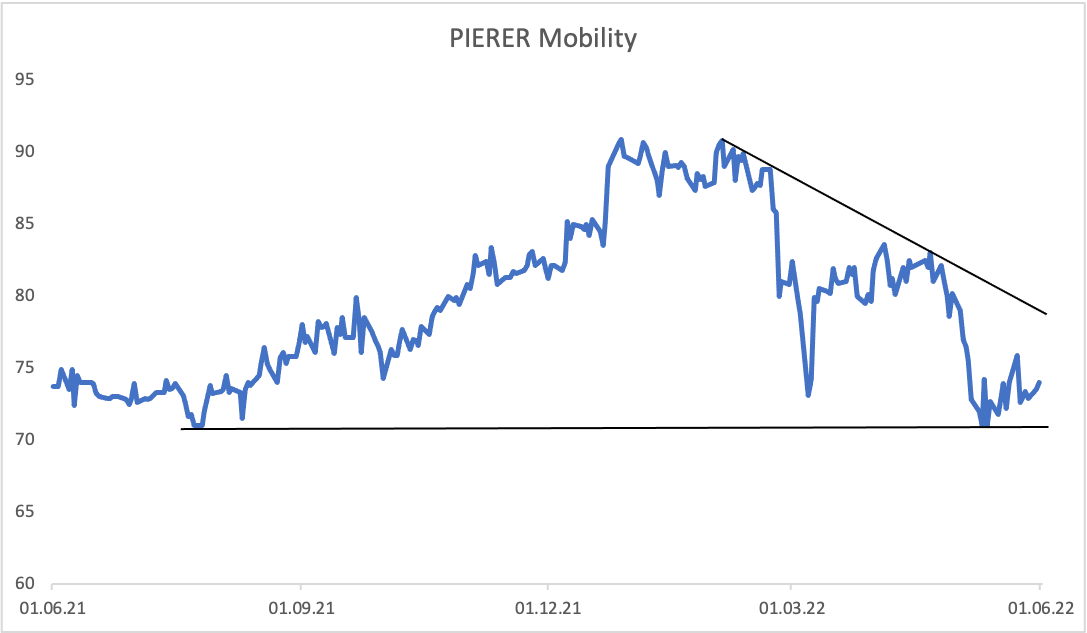

PIERER Mobility: Aktie mit «Wheelie»-Chance

-

Christian Ingerl

Die Elektrifizierung der Zweiräder sorgt bei den Österreichern für eine boomende Nachfrage. Die Aktie schlägt derweil den entgegensetzten Weg ein. Diese Diskrepanz bietet mutigen Anleger eine Chance.

«Schwing› dich aufs Bike!», heisst es schon bald. Am 3. Juni ist nämlich Weltfahrradtag. Der perfekte Zeitpunkt, die Branche wieder einmal näher zu betrachten. Vor allem in der Corona-Zeit hatte der Sektor – und auch die Aktien der Unternehmen aus der Fahrradindustrie – Hochkonjunktur. Allerdings ist nach dem Höhenflug derzeit eher Katerstimmung angesagt. Anleger strafen die Bike-Aktien analog zu Netflix oder Zoom derzeit ab. So verlor beispielsweise der renommierte Komponentenhersteller Shimano alleine in diesem Jahr bereits ein Viertel an Wert.

Nicht viel besser erging es PIERER Mobility. Das in Österreich beheimatete und in der Schweiz kotierte Unternehmen büsste knapp ein Fünftel seines Börsenwerts ein. Bekannt ist die Firma zwar hauptsächlich durch ihre Motorrad-Marke KTM, allerdings umfasst das Produktportfolio auch emissionsfreie Zweiräder mit Elektroantrieben, insbesondere E-Motorcycles und E-Bicycles. Egal, ob Cross, Touren oder Rennen, die Fahrräder sind mit Preisen bis zu 10‘000 Euro im Premiumsegment angesiedelt.

Hoffnungsvolle Rahmenbedingungen

Die langfristigen strukturellen Wachstumsfaktoren sind auch weiter intakt, schliesslich nehmen die Fahrräder eine wichtige Rolle beim Klimaschutz ein. «So wird der Kauf von Bikes subventioniert, etwa durch Abwrackprämien für alte Mofas, Job-Bikes oder die kostenlose Fahrrad-Mitnahme in Zügen», erklärt Tim Bachmann, Fondsmanager des DWS Invest ESG Climate Tech. Die Nachfrage weiter ankurbeln dürfte auch der vielerorts zu beobachtende Ausbau der Fahrradinfrastruktur sowie der jüngste drastische Anstieg der Benzinpreise.

Ansehnlicher Zahlenkranz

Doch zurück zu PIERER. Das Unternehmen hat soeben einen starken Geschäftsbericht vorgelegt. Sowohl umsatz- als auch ergebnisseitig wurde ein Rekordwachstum erzielt. So kletterte der Umsatz um rund ein Drittel auf EUR 2.0 Mrd. empor. Ein noch schnelleres Tempo schlug die Fahrrad-Division an. Insgesamt wurden 76‘916 E-Bicycles (+37%) sowie 25‘837 non-E-Bicycles (+50%) verkauft. In Summe belief sich das Absatzwachstum auf mehr als 40%. Besonders erfreulich: Das Ergebnis der betrieblichen Tätigkeit (Ebit) legte konzernweit schneller als der Umsatz zu: Das Plus belief sich auf 80%, daraus resultiert eine Ebit-Marge von 9.5%.

Exorbitante Wachstumssprünge erwarten die Österreicher aufgrund der Probleme in den Lieferketten sowie dem angespannten geopolitischen Umfeld dieses Jahr nicht. Dennoch kann sich die bisherige Prognose sehen lassen: Prognostiziert wird ein Umsatzanstieg zwischen 6% und 10% sowie eine Ebit-Marge von 8% bis 10%. Für dass E-Mobilty-Segment ist die Firma dagegen sehr optimistisch. Hier wird zwischen 2020 und 2025 von einem durchschnittlichen jährlichen Wachstum von mehr als 35% ausgegangen.

Anlagefazit

Interessant ist, dass es in den vergangenen Wochen vermehrt zu Insider-Käufen gekommen ist. Vorstand Stefan Pierer hat innerhalb kurzer Zeit 55‘500 eigene Aktien erworben. Nicht nur dem Manager ist die Aktie (ISIN AT0000KTMI02) derzeit zu billig, auch der Durchschnitt der Analysten hebt den Daumen für den Nebenwert. Aktuell scheint der Titel einen Boden im Bereich zwischen. CHF 74 und 78 auszubilden. Sollte dieses Unterfangen gelingen, könnte eine schnelle Wende nach oben folgen. Anleger sollten aber vorsichtig bleiben und vorerst nur scheibchenweise einsteigen. Mit einer Salamitaktik lässt sich zum einen das Risiko reduzieren, zum anderen ist man dabei, sollte die PIERER Mobility-Aktie das Comeback einläutet.