Trading Desk

Trading Desk

Hellofresh: Zweiter Gang statt zweiter Welle

-

Wolfgang Hagl

Nach einer Konsolidierungsphase hat sich die Aktie des Kochboxenlieferanten eindrucksvoll zurückgemeldet. Die verschärfte Corona-Lage könnte HelloFresh – trotz einer ambitionierten Bewertung – neue Höchstkurse bescheren.

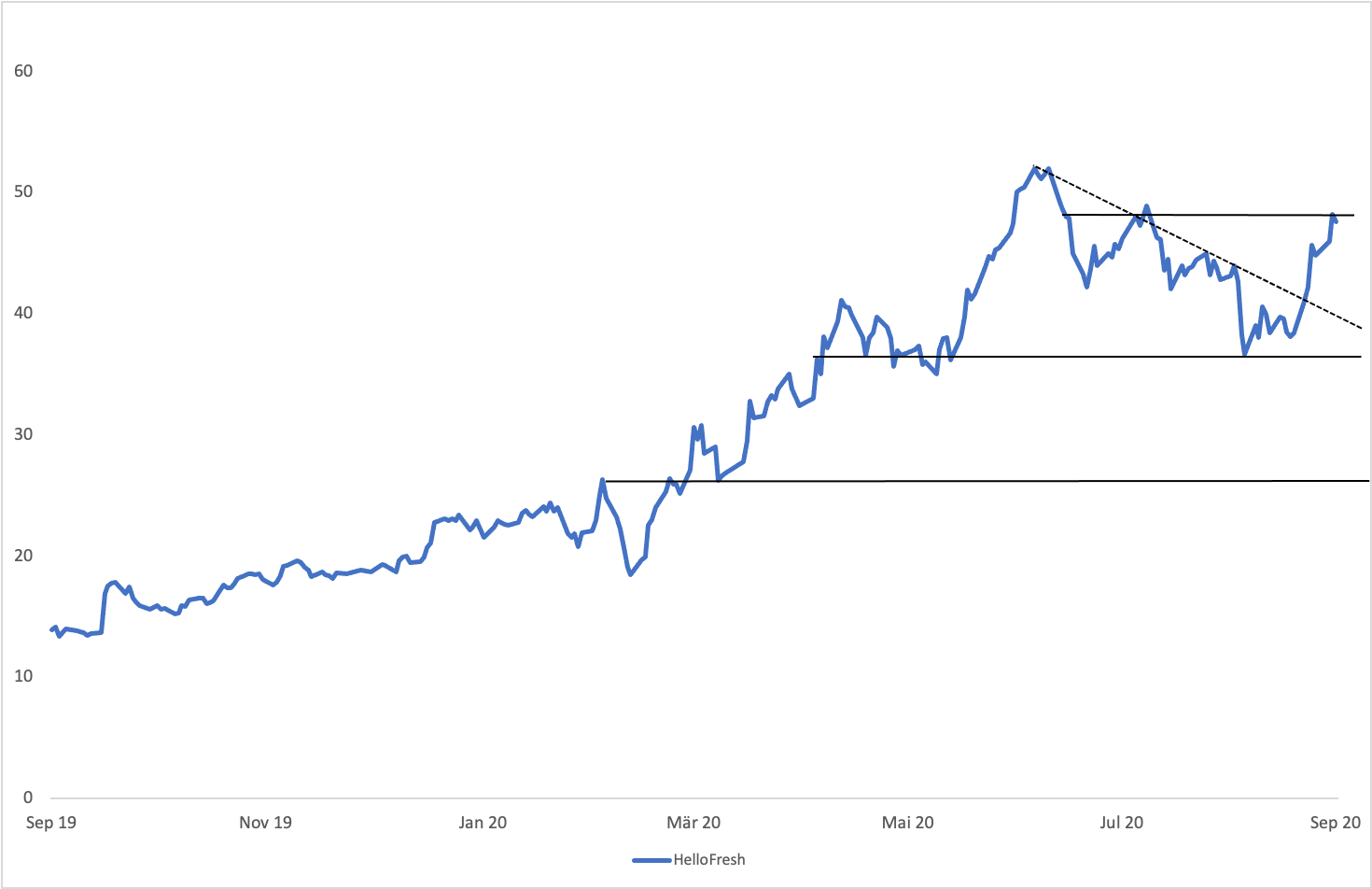

Aus meteorologischer Sicht sendete der Herbst am vergangenen Wochenende mit einer Kaltfront und Neuschnee in den Bergen einen ersten Gruss. Auch an der Börse wurde es Ende September ungemütlicher. Mit den vielerorts steigenden Corona-Neuinfektionen kehrte die Angst vor einem zweiten Lockdown zurück. Dass vor allem die epidemiologische Entwicklung die Investoren umtreibt, zeigt ein Blick auf die aktuellen Outperformer. Gegen den schwachen Markttrend konnte Aktien aus dem «Stay-at-Home»-Segment deutlich zulegen. Ein Paradebeispiel für diese Beobachtung liefert HelloFresh: Innert einer Woche hat sich der Börsenwert des Kochboxenlieferanten um 14% ausgedehnt. Damit ist der deutsche Mid Cap nach oben aus einem kurzfristigen Abwärtstrend ausgebrochen.

Mehrmals erhöhte Prognose

Als das öffentliche Leben im Frühjahr wegen Covid-19 praktisch zum Erliegen kam, blühte das Geschäft der Berliner auf. Viele Daheimgebliebene bestellten die mit einem Rezept und den erforderlichen Zutaten bestückten Kochboxen. Im zweiten Quartal zählte HelloFresh gruppenweit 4.18 Mio. Kunden – knapp drei Viertel mehr als im Vorjahr. Die Zahl der ausgelieferten Mahlzeiten schnellte um 144.5% auf 85 Mio. nach oben. Folgerichtig verbuchte der Dienstleister für das erste Semester ein Umsatzplus von 95.1% auf EUR 1.67 Mrd. Mehr als die Hälfte der Erlöse kamen vom US-Markt. HelloFresh wächst profitabel: Im Zeitraum Januar bis Juni 2020 schaffte der Konzern auf operativer Ebene (Stufe bereinigtes EBITDA) den Breakeven und fuhr dabei ein beachtliche Marge von 13.0% ein.

Mitgründer und CEO Dominik Richter hat die Prognose für das Gesamtjahr mehrmals erhöht. Anfang März war er noch von einem Umsatzwachstum von 22% bis 27% ausgegangen und hatte eine operative Marge zwischen 4.0% und 5.5% auf dem Zettel. Mittlerweile erwartet Richter für 2020 Erlöse, die den Vorjahreswert um mindestens drei Viertel und bestenfalls sogar 95% übertroffen. Bei der Profitabilität steuert er eine Spanne von 9% bis 11% an. Die jüngsten Prognoseerhöhung begründete das Unternehmen im August mit einer höheren Kundentreue, einer starken Sommersaison sowie – schon zu diesem Zeitpunkt – der Verschärfung der Pandemie in einigen Märkten. Man darf gespannt sein, ob und inwieweit sich die jüngste Entwicklung auf das Bestellverhalten der Abonnenten respektive den Zustrom neuer Kunden auswirkt. Laut Finanzkalender publiziert HelloFresh am 3. November die Zahlen für das gestern beendete dritte Quartal. Allerdings haben die Berliner sowohl für das erste Quartal als auch zum Halbjahr Vorabinformationen geliefert. Auslöser war jeweils eine über der Markterwartung liegende Geschäftsentwicklung.

Anlagekonklusion:

Nachdem die Analyten ihre Schätzungen deutlich nach oben geschraubt haben, dürfte das Überraschungspotenzial aber mittlerweile kleiner ausfallen. Hinzu kommt eine üppige Bewertung. Beispielsweise beträgt der Börsenwert von HelloFresh mehr als das Zwanzigfache des für 2020 vom Konsens unterstellten EBITDA. Das Multiple schrumpft zwar, sobald man die Schätzungen für das kommende Jahr heranzieht. Allerdings dürfte das unterstellte Wachstum stark mit dem weiteren Verlauf der Pandemie zusammenhängen – in gewisser Weise ist der durch Corona ausgelöste Wachstumsschub auch eine Bürde für den Mid Cap. Was nichts daran ändert, dass die Aktie nun das am 10. Juli erreichte Top von EUR 53.35 ansteuern könnte. Passend zum aktuellen Momentum hat die Bank Vontobel einige Hebelpapiere auf HelloFresh lanciert. Dazu zählt der Long Mini-Future MHFACV. Bei einem Hebel von 4.8 liegt der Stop loss momentan 18.46% unter dem Kurs des Basiswertes. Sollte HelloFresh auf das Startniveau der jüngsten Rallye zurückfallen, würde dem Produkt ein schnelles Ende und dem Anleger ein hoher Verlust drohen. Beim deutlich defensiveren Barrier Reverse Convertible RHFABV erlischt der Teilschutz, falls die Aktie das Polster von 43% aufbraucht. Die Renditechance beläuft sich bei dem ebenfalls aus dem Hause Vontobel stammenden Produkt auf 13.38% p.a.