Trading Desk

Trading Desk

Roche – noch kein Land in Sicht

-

Dieter Haas

Der Pharmakonzern Roche durchlebt schwierige Zeiten. Im zweiten Halbjahr 2018 droht dem Genussschein ein Rückgang unter die Marke von CHF 200.

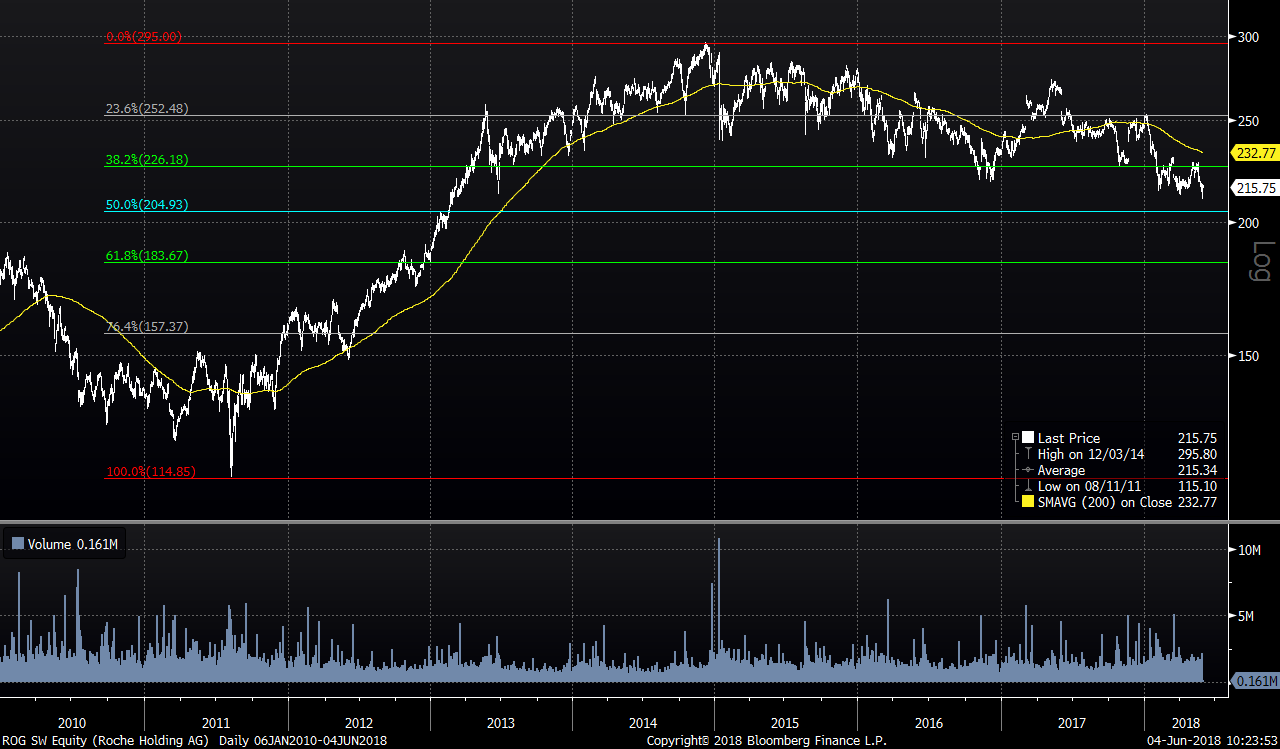

Roche zählt neben Novartis und Nestlé zu den drei, gemessen an der Börsenkapitalisierung, gewichtigsten Titel im Schweizer Aktienmarkt. Eine positive Kursentwicklung hilft daher dem SMI und dem SPI. Seit Ende 2014 ist allerdings die Luft draussen und eines der Paradepferde unseres Landes lahmt. Im vergangenen Jahr blieb die Performance klar hinter derjenigen des SPI zurück. Roche hatte 2017, gelinde ausgedrückt, ein durchzogenes Geschäftsjahr. Das SMI-Schwergewicht machte 5 Prozent mehr Umsatz. Allerdings 9 Prozent weniger Gewinn.

Nebst einem deutlich geringen Umsatzwachstum im Vergleich zum ersten Jahrzehnts des neuen Jahrtausend drücken in jüngster Zeit der drohende Umsatzausfall wegen Patentabläufen, die erneute Frankenstärke sowie eingeschränktere Möglichkeiten in der Preisbildung. Die Pipeline von Roche ist zwar passabel gefüllt, allerdings reichen die Neuzulassungen vorerst nicht aus, um dem Umsatz auf Konzernebene neue Dynamik zu verleihen.

Das sieht auch die Geschäftsleitung. «Auf der einen Seite laufen gemäss Aussagen des CEO’s Severin Schwans in einem Interview von Mitte Januar die Patente für sehr, sehr profitable Arzneien aus, auf der anderen Seite müsse Roche neue Medikamente erst lancieren». 2018 wird für Roche daher erneut ein Übergangsjahr auch wenn sich CEO Franz Humer in einem Interview in der BaZ vom 2.6. etwas optimistischer hinsichtlich der Entwicklung im 2018 zeigte.

Roche hat im ersten Quartal den Umsatz um 5% auf CHF 13.6 Mrd. gesteigert und den Wachstumsausblick minimal angehoben. Die leicht über den Erwartungen gelegenen Zahlen verdankt der Konzern vor allem den um 15% in Lokalwährungen in den USA gestiegenen Verkäufen, während die Umsätze in Europa um 7% zurückgingen. Ungeachtet des jüngsten Hoffnungsschimmers rechnen wir unverändert mit einer Fortsetzung der seit 2015 anhaltenden Durststrecke.

Anlagekonklusion:

Der Genussschein von Roche wird auch 2018 nicht zu den Outperformern im Schweizer Aktienmarkt zählen. Der jüngste Rücksetzer unter die mittelfristige Unterstützung im Bereich von CHF 220 bringt die Papiere nun auch charttechnisch in Bedrängnis. Das 5-Jahrestief bei CHF 212 ist nicht mehr fern. In den nächsten Monaten muss mit einer Fortsetzung der abbröckelnden Tendenz gerechnet werden. Renditeoptimierungsprodukte wie RROA3V oder Put-Optionen wie ROGPKB versprechen höhere Erträge als eine Direktanlage.

Quelle: Bloomberg