Trading Desk

Trading Desk

Shopify – kein Schnäppchen mehr

-

Dieter Haas

E-Commerce Plattformen wie diejenige von Shopify profitierten in den vergangenen Monaten massiv von der Pandemie. Das hat dazu geführt, dass Sie mittlerweile stattlich bewertet sind.

Shopify hat den Anlegern in den letzten Jahren bereits Multibagger-Renditen beschert. Es gibt keinen Grund, warum das Unternehmen nicht weiter stark wachsen kann. Es prognostiziert bereits, dass es seinen Umsatz bis zum Jahr 2025 um fast 400 % steigern kann, und ist nach Marktanteil die grösste E-Commerce-Plattform in den gesamten USA.

Marken jeder Grösse verlassen sich auf die Shopify-Plattform, wenn es um die Tools und Dienstleistungen geht, die sie für den Betrieb ihrer Online-Shops benötigen. Die Autorität der Marke Shopify, die benutzerfreundliche Plattform und die unzähligen Integrationsmöglichkeiten machen Shopify zu einem One-Stop-Shop für Unternehmen, die eine florierende E-Commerce-Präsenz aufbauen wollen, egal ob von Grund auf oder mit einer bestehenden Präsenz in einem Ladengeschäft.

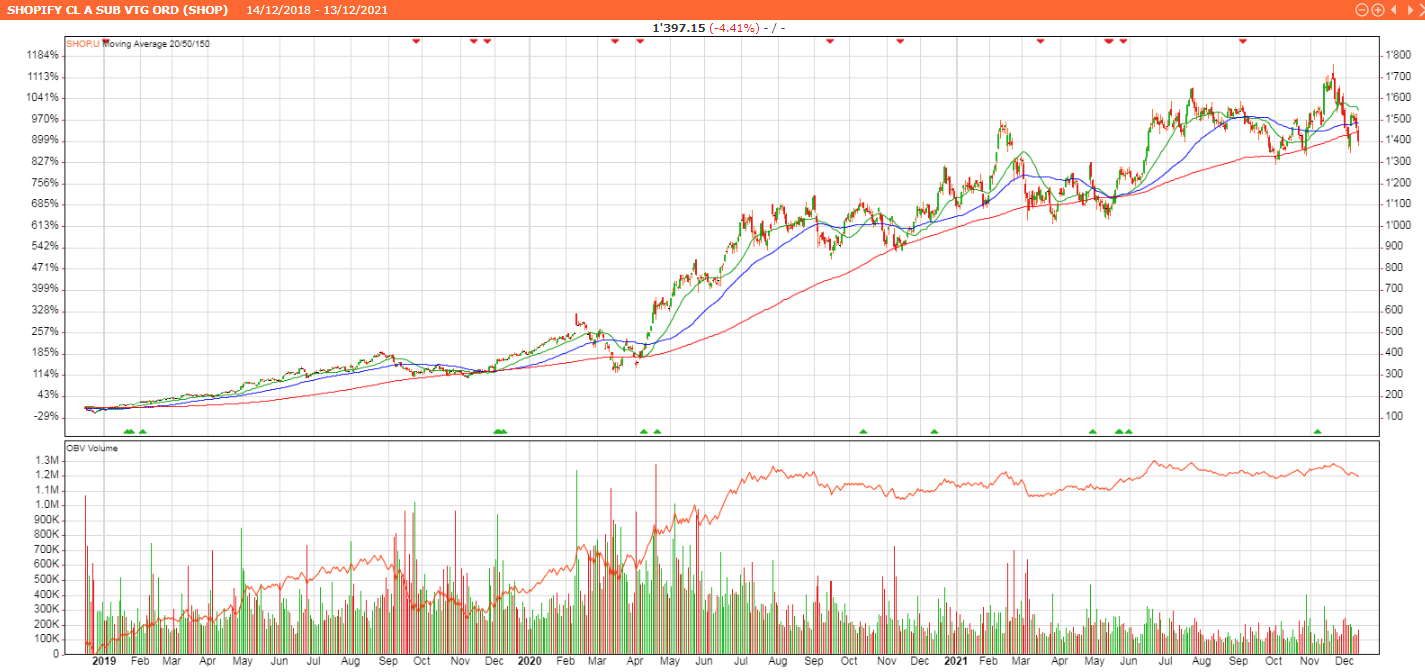

In den letzten fünf Jahren hat die Aktie den Anlegern eine traumhafte Rendite von beschert. Auch in diesem Jahr hat die Aktie wieder um mehr als 30 % zugelegt.

Im dritten Quartal dieses Jahres wuchs der Umsatz von Shopify im Vergleich zum Vorjahr um 46 %, während der Nettogewinn um unglaubliche 501 % gegenüber dem Vorjahreszeitraum stieg. Das Bruttowarenvolumen auf der Plattform stieg im Jahresvergleich um 35 %, während die Umsätze mit Händlerlösungen und Abonnementlösungen im Quartal um 51 % bzw. 37 % stiegen.

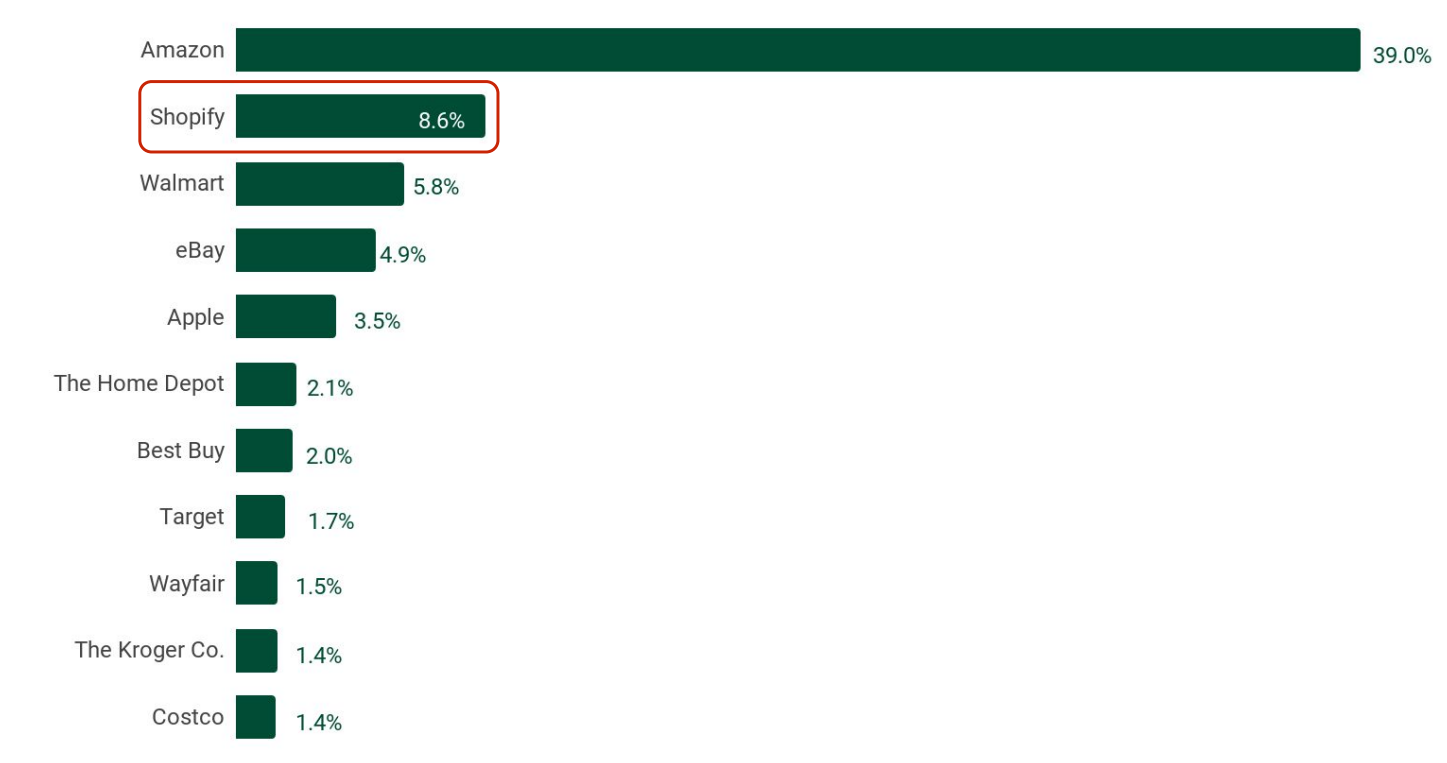

Als Shopify-Aktionär dürfte Sie sich sehr gefreut haben über das Wachstum, das das Unternehmen im hart umkämpften E-Commerce-Umfeld Quartal für Quartal erzielt. In nur 16 Monaten während der Pandemie verdoppelte sich das gesamte Aussenumsatz der Shopify-Händler und stieg von 200 Milliarden Dollar im Juni 2020 auf über 400 Milliarden Dollar Anfang Oktober. Das Unternehmen besass nach eigenen Angaben bei den U.S. Retail Ecommerce Verkäufen im Jahr 2020 einen Marktanteil von 8,6%.

Quelle: Shopify – Oktober 2021

Risiken

Die Mehrheit der Shopify-Kunden sind kleine und mittlere Unternehmen. Die Misserfolgsquote von KMUs ist ziemlich hoch, da Schätzungen zufolge 50 % der KMUs innerhalb von 5 Jahren aus dem Geschäft aussteigen.

Die Umsätze sind ziemlich konzentriert, da etwa drei Viertel der Verkäufe in den USA getätigt werden. Neben der geografischen Konzentration stammt der grösste Teil der Einnahmen von KMU, die anfällig für wirtschaftliche Schocks sind. Eine Rezession in den USA könnte daher erhebliche Probleme für das Unternehmen verursachen.

Fazit

Das Geschäft von Shopify wächst recht schnell, da das Management neue Initiativen vorstellt, um neue Kunden zu gewinnen. Der gesamte adressierbare Markt ist erheblich und verspricht ein starkes Wachstumspotenzial für das Unternehmen. Die aktuelle Bewertung ist jedoch besorgniserregend, da die historischen, relativen und DCF-Bewertungsanalysen darauf hindeuten, dass die Aktie deutlich überbewertet ist und in den kommenden zehn Jahren einstellige Renditen erzielen wird.

Anlagekonklusion:

Obwohl Shopify weiterhin Marktanteile erobert und sein boomendes Geschäft ausbaut, wachsen die Bäume nicht in den Himmel, zumal die Black-Friday-Verkäufe in den USA unter den Erwartungen ausgefallen sind. Anleger tun daher gut daran, sich teilweise abzusichern. Ein probates Mittel ist hierfür das Schreiben von Calls.

Quelle: Swissquote

Für vorsichtige Anleger bietet der Barrier Reverse Convertible RSHABV von Vontobel eine Möglichkeit, eine erhöhte Rendite zu erzielen. Aktuell beträgt die Seitwärtsrendite knapp 15%