Trading Desk

Trading Desk

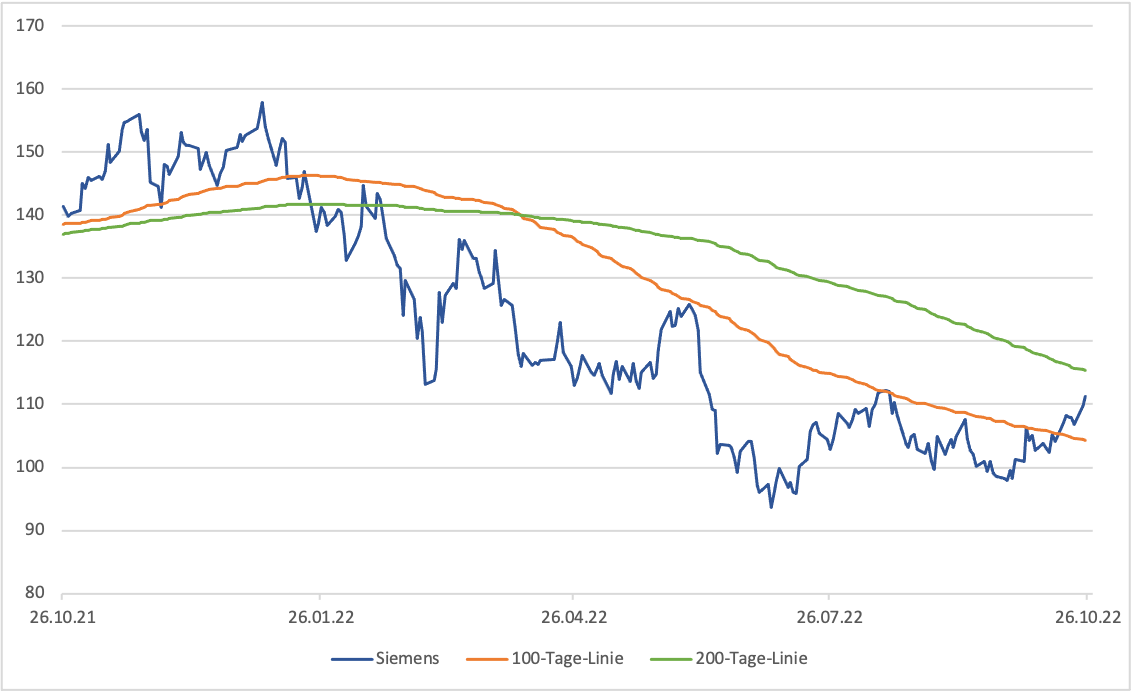

«Trader’s Idea»: Siemens – Überraschungspotenzial

-

Christian Ingerl

Der Kurs des deutschen Industrieriesens ist im laufenden Jahr noch nicht auf Touren gekommen. Diese Tatsache könnte sich mit der anstehenden Zahlenvorlage nun ändern.

Gedrückt war die Stimmung zum Halbjahr bei Siemens. Eine Milliardenabschreibung bei der Tochter sowie der Rückzug aus Russland bescherten dem Technologiekonzern den ersten Quartalsverlust seit 2010. Unter dem Strich stand im dritten Quartal des Geschäftsjahres 2021/22 (30. September) ein Minus von EUR 1.53 Mrd., im Jahr zuvor hatten die Münchner noch einen Profit in vergleichbarer Höhe erwirtschaftet.

Ohne diese Sonderfaktoren stehen die Zeichen aber auf Wachstum bei Siemens. Das Auftragsvolumen summierte sich per 30. Juni auf satte EUR 99 Mrd. Vor allem im Kerngeschäft mit Industrie-Automatisierung (DI) und Infrastruktur-Technik (SI) schnellten die Orders nochmals um mehr als ein Viertel nach oben. Um die Margen zu halten möchte Vorstandschef Roland Busch die Preiserhöhungen an die Kunden weitergegeben und darüber hinaus auch bei den Ausgaben „besonders diszipliniert“ sein.

Tag der Wahrheit

Ob das im Schlussviertel gelungen ist, wird sich in wenigen Tagen zeigen, am 17. November präsentiert Siemens seinen Zahlenkranz. Die Analysten von Jefferies blicken voller Zuversicht auf dieses Event. Das Researchhaus geht davon aus, dass das Unternehmen nach den starken Quartalsergebnissen von Konkurrent ABB ebenfalls überzeugen kann. Jefferies erwartet, dass Siemens bei Bestellungen, Umsatz, Gewinn und Free Cashflow (FCF) positiv überraschen wird. Daher liegen die Experten mit ihren Schätzungen bei Aufträgen und Gewinnen um 3% und beim FCF um 31% über dem Konsens. Im Detail werden neue Orders in Höhe von EUR 20.2 Mrd. sowie ein Umsatz von EUR 19.59 Mrd. und ein Ebitda im Industriebereich in Höhe von EUR 2.9 Mrd. prognostiziert. Der FCF dürfte sich auf EUR 3.38 Mrd. belaufen.

Im neuen Geschäftsjahr 2022/23 könnte es dann zu einer Normalisierung bei den Bestellungen kommen. Jefferies rechnet sogar damit, dass die Automatisierungsaufträge deutlicher zurückgehen werden als der Konsens erwartet. Die Analysten prognostizieren einen Rückgang der vierteljährlichen Auftragsdurchschnitte auf das Niveau des Geschäftsjahres 2020/21. Das Ergebnis je Aktie (EPS) wird aber dennoch kräftig zulegen und nach geschätzten EUR 5.44 in diesem Jahr auf dann EUR 7.72 steigen. Allerdings hängt dies massgeblich von möglichen Einmaleffekten, wie zum Beispiel die verbleibenden russlandbezogene Belastungen im Leasinggeschäft, im vierten Quartal ab.

Günstige Bewertung

Nach der schwachen Performance in diesem Jahr ist die Bewertung der Siemens-Aktie derzeit attraktiv. Der DAX-Titel handelt mit dem 10.5-fachen industriellen EV/EBITA und einem KGV von rund 12. „Jeder positive Nachrichtenfluss im Zusammenhang mit der Energiekrise, insbesondere in Deutschland, könnte ein starker positiver Katalysator für die Aktien sein“, schlussfolgern die Finanzprofis von Jefferies.

Anlagelösungen

Risikobereite Anleger können eine gehebelte Long-Spekulation bei Siemens wagen. Möglich wäre diese mit dem Mini Future MSIA6V von der Bank Vontobel. Das Stop Loss Level befindet sich bei EUR 90.29, das bedeutet einen Abstand zum Knock-Out von 18.6%. Der Hebel beträgt 4.78. Weniger risikofreudige Naturen entscheiden sich dagegen für den Barrier Reverse Convertible FBCKJB von Julius Bär. Das Produkt erzielt bereits bei einer Seitwärtsbewegung eine Rendite von 12.3% p.a. Die Barriere befindet sich bei EUR 60.81 und damit 50% vom aktuellen Niveau entfernt. Die Laufzeit endet am 12. Juni 2023.