Trading Desk

Trading Desk

Snowflake: Comeback-Versuch

-

Christian Ingerl

Die Korrektur bei den Tech-Aktien setzte dem Data-Warehouse-Spezialisten enorm zu. Aktuell probt der Titel seinen Befreiungsschlag.

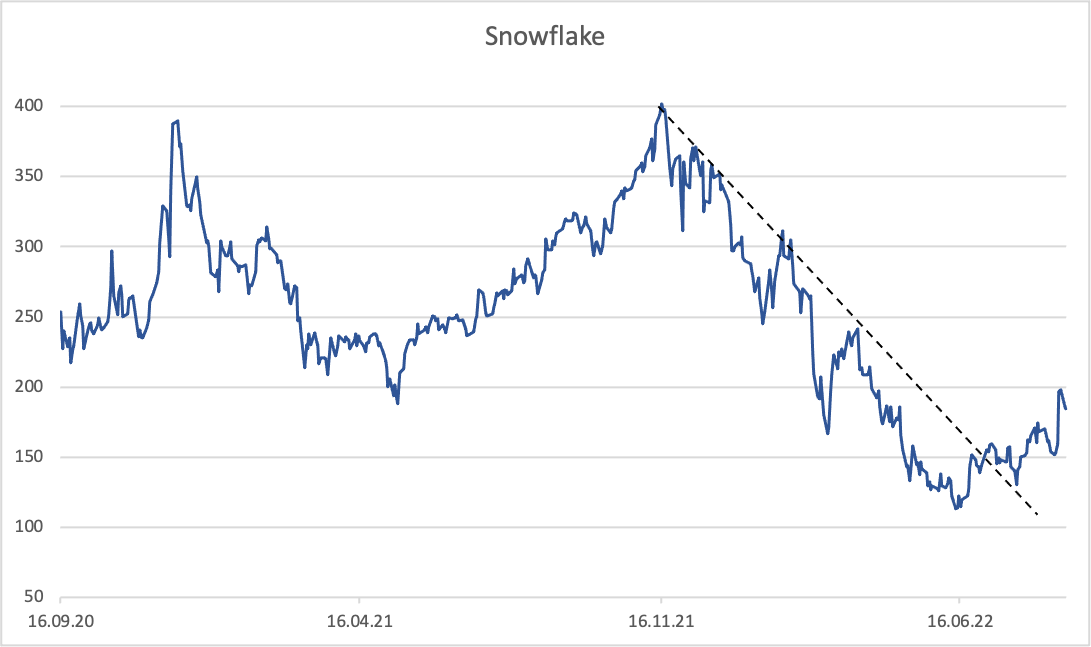

Der Start von Snowflake an der Börse war beinahe schon astronomisch: Erst schraubte der Anbieter von cloudbasierten Datendiensten seine Preisspanne kurz vor dem IPO im Herbst 2020 deutlich nach oben. Dann verdoppelte sich der Kurs bei der Einführung noch einmal. Der Hype gipfelte im Dezember 2020 bei einem Spitzenkurs von USD 429, ein Plus von mehr als 250% gegenüber dem Emissionspreis.

Technische Verbesserungen

Die Monate danach waren geprägt von einer steilen Berg- und Talfahrt, bis schliesslich die Korrektur bei den Wachstumsaktien den Newcomer in einen Abwärtstrend einschwenken liess. Seit November vergangenen Jahres hat sich der Titel mehr als halbiert und war zwischenzeitlich sogar unter dem IPO-Preis von USD 120 zu haben. Dann aber setzte eine Erholung ein, welche nun zu zwei positiven technischen Signalen führte: Zum einen durchbrach die Aktie ihren monatelangen Abwärtstrendkanal, zum anderen überwand der Kurs die 100-Tage-Durchschnittslinie.

Fundamentale Fortschritte

Dass es sich dabei nicht nur um eine technische Reaktion handelt, zeigt die jüngste Nachricht aus dem Unternehmen. Der Konzern konnte im abgelaufenen Quartal die Erlöse um 83% auf USD 497 Mio. steigern, Analysten hatten nur USD 467 Mio. auf dem Zettel. Darüber hinaus wurde die Prognose für die Produkterlöse im Geschäftsjahr 2022/23 (31. Januar) auf USD 1.91 bis 1.92 Mrd. von bislang USD 1.89 bis 1.90 Mrd. erhöht. Auch für das laufende dritte Quartal ist Snowflake optimistischer als die Marktteilnehmer. Ging der Konsens von einem Umsatz von USD 1.27 Mrd. aus, möchte die Gesellschaft zwischen USD 1.28 und 1.29 Mrd. erlösen.

Analysten klatschen Beifall

Anleger und Analysten reagierten erleichtert auf die Neuigkeiten aus dem Unternehmen. Während der Kurs einen prozentual zweistelligen Sprung verzeichnete, überschlugen sich die Researchhäuser mit Lob. So erhöhte Piper Sandler das Kursziel von USD 164 auf USD 220. «Basierend auf einem Wachstumspotenzial von mehreren Milliarden, einer grossartigen Führung, grossartiger Technologie und einem disziplinierten Betriebsmodell betrachten wir Snowflake als eine Allwetter-Wachstumsaktie», begründen die Experten ihren Schritt. Auch Jefferies schraubte sein Kursziel auf USD 220 empor und verwies auf starke Anzeichen einer Expansion beim grössten Snowflake-Kunden. Laut der Investmentfirma BTIG ist das Geschäftsmodell von Snowflake zudem widerstandsfähiger gegenüber einem sich abschwächenden wirtschaftlichen Umfeld als von den meisten erwartet. Insgesamt lautet das durchschnittliche Rating von 35 Analysten auf «Kaufen» mit einem mittleren Kursziel von USD 212.50, das entspricht einem Potenzial von 14%.

Anlagefazit

Zugegeben, die Snowflake-Aktie ist auch auf dem aktuellen Niveau kein Schnäppchen. Das KGV auf Basis der für 2023/24 erwarteten Gewinne beläuft sich auf stolze 176. Allerdings liegen auch die prognostizierten Wachstumsraten bis dahin im dreistelligen Bereich. Darüber hinaus ist das Unternehmen aktuell deutlich niedriger bewertet als zum Zeitpunkt des Börsengangs. Erlöste Snowflake damals rund USD 265 Mio., sind es heute mehr als eine Milliarde. Risikobereite Anleger können also das positive Momentum für einen Einstieg in Betracht ziehen.

Üppige Renditen sind bei Snowflake aber auch im Seitwärtsgang möglich. Die Bank Vontobel verfügt über einen Barrier Reverse Convertible RSNAFV in ihrer Produktpalette, der einen maximalen Ertrag von 14.5% p.a. in Aussicht stellt, ohne dass der Snowflake-Kurs sich weiter erholen muss. Entscheidend ist, dass bis zum Laufzeitende im Juni 2023 die Barriere bei USD 77.40 unversehrt bleibt. Dies entspricht einem komfortablen Puffer von 58.1%.