Trading Desk

Trading Desk

Spotify: Der Rhythmus stimmt

-

Martin Raab

Jüngst gelang dem vor zehn Jahren gestarteten Musikdienst ein starkes Börsendebüt. Auch wenn die aktuelle Zwischenbilanz kleine Makel aufweist, die Wachstumsstory ist weiter intakt.

Apple, Google, Amazon – alles grosse Tech-Konzerne, die bereits seit vielen Jahren den Takt im Internet vorgeben. Beim Thema Musik spielt das Trio allerdings nur die zweite Geige. Früh erkannt hat das Potenzial von Musik-Streaming die in Schweden ansässige Spotify und ist damit längst zur Nummer eins aufgestiegen.

Als Spotify vor zehn Jahren seinen Dienst startete, sorgte die Gesellschaft mitunter auch für eine Wende am Musikmarkt. Zwischen 2001 und 2011 brachen die weltweiten Erlöse in der Branche um knapp 40% ein. Erst im Zuge der aufkommenden Digitalisierung schwenkte der Sektor wieder auf Wachstumskurs ein. Inzwischen kommen die Internet-Dienste auf einen Marktanteil von satten 38.1%, vor vier Jahren waren es erst 13.3%.

Hohes Wachstum

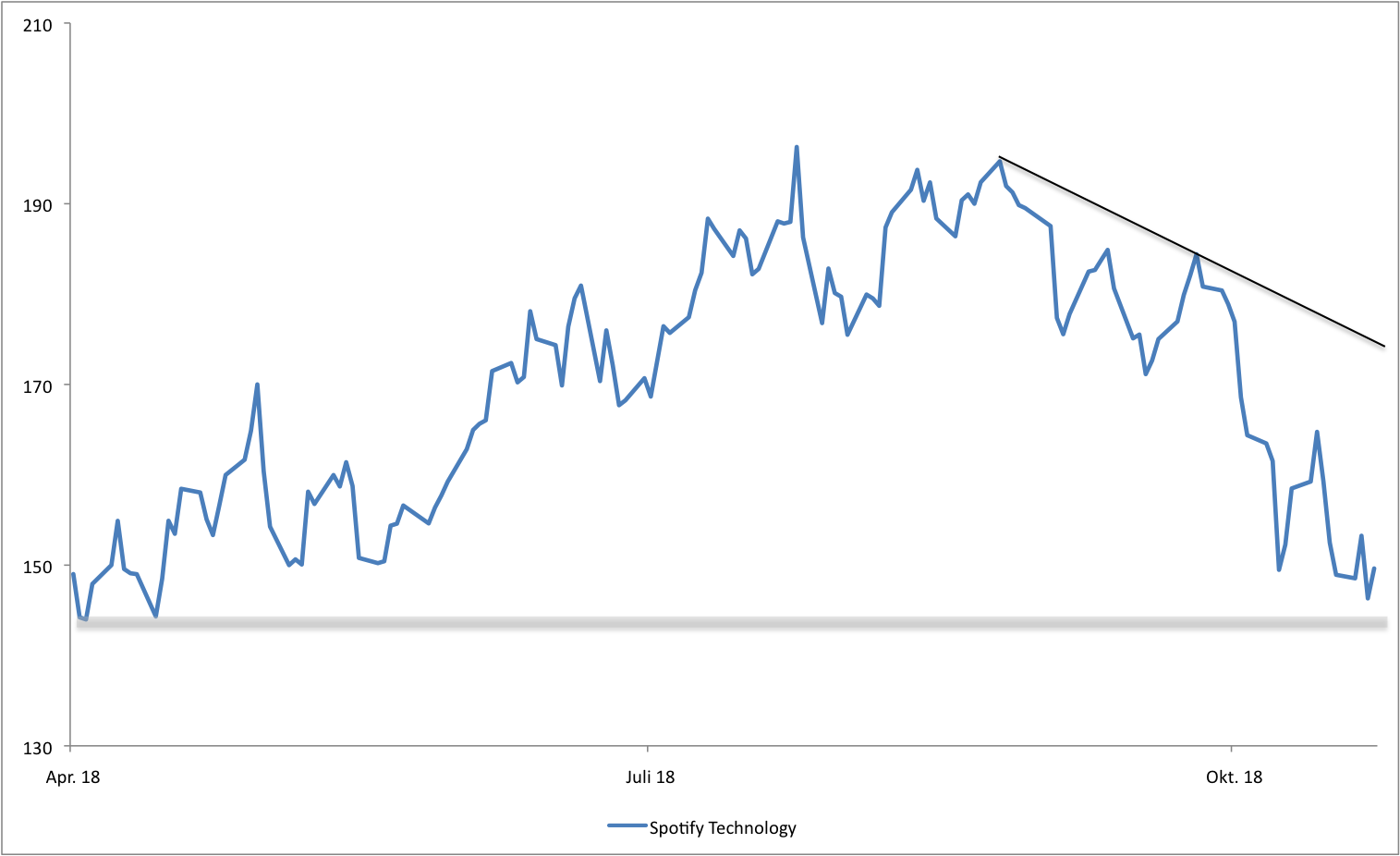

Mit nach oben schwingen auch die Erlöse von Spotify. Der Umsatz schwoll von EUR 1.9 Mrd. in 2015 auf EUR 4 Mrd. im vergangenen Jahr an. Dass sich eine derartige Wachstumsstory auch am Kapitalmarkt gut verkaufen lässt, liegt auf der Hand. Und so war dann auch die Nachfrage hoch, als der Branchenführer im April an die New York Stock Exchange strebte. Allerdings vollzog Spotify kein klassisches IPO, sondern wählte eine Direktplatzierung. Als Orientierungsmarke diente der Kurs von USD 132. Dieser war schnell ad acta gelegt, im Hoch notierte die Aktie dann bei über USD 170. Auch nach der jüngsten Korrektur befindet sich der Titel immer noch 19% über dem Referenzkurs.

Minimaler Taktfehler

Für den kleinen Kursrücksetzer sorgte der erste Zwischenbericht seit dem IPO. Zwar setzte sich der Wachstumskurs im ersten Quartal 2018 fort. So kletterten die Erlöse von Januar bis März um 26% auf EUR 1.139 Mrd. empor. Allerdings war dies den Marktteilnehmern nicht schnell genug, Analysten hatten im Vorfeld EUR 1.143 Mrd. prognostiziert. Aber nicht nur damit sorgte Spotify mit seiner ersten Bilanz als börsennotiertes Unternehmen für eine kleine Enttäuschung. Auch beim Ausblick schrammten die Nordlichter an den Erwartungen vorbei. Im laufenden zweiten Quartal rechnet Spotify mit 79 bis 83 Mio. zahlenden Abonnenten, im Mittel also etwas weniger als die von Marktteilnehmern veranschlagten 82 Mio. der Experten.

Alles in allem zeigen die Zahlen aber, dass der weltgrösste Musik-Streaming-Anbieter weiter auf Erfolgkurs ist. Die minimale Abweichung zu den Analystenschätzungen sollte daher nicht zu hoch gehängt werden, zumal Spotify trotz wachsender Konkurrenz immer mehr Nutzer für sich gewinnen kann. Per Ende März legte die Userzahl um 30% auf 170 Mio. im Vergleich zum Vorjahr zu. Im Gesamtjahr werden zwischen 198 und 208 Mio. angestrebt sein. Auf beim Gewinn zeigen sich deutliche Verbesserungen. Zum Jahresauftakt belief sich der operative Verlust auf EUR 41 Mio., im ersten Quartal 2017 waren es noch EUR 139 Mio.

Anlagelösungen

Je nach Risikoneigung eignet sich der Börsenneuling als ein interessantes Investment. Die Optimisten wählen den Call-Warrant SPOCJB von Julius Bär. Das Produkt verfügt über einen Hebel von 4.6, der Strike liegt mit USD 180 über der aktuellen Bestmarke der Spotify-Aktie. Wer ebenfalls an steigende Kurse glaubt, aber auf Teilschutz nicht verzichten möchte, sollte das kürzlich emittierte Bonus-Papier SPOCJB ins Auge fassen. Das Zertifikat stellt eine Seitwärtsrendite von 12.1% in Aussicht. Das Cap liegt allerdings mit USD 238 deutlich über der Bonus-Schwelle von USD 186.15. Anleger profitieren also bei stärker steigenden Kursen noch lange Zeit 1:1 mit. Der Abstand zur Barriere beträgt gut ein Drittel.