Trading Desk

Trading Desk

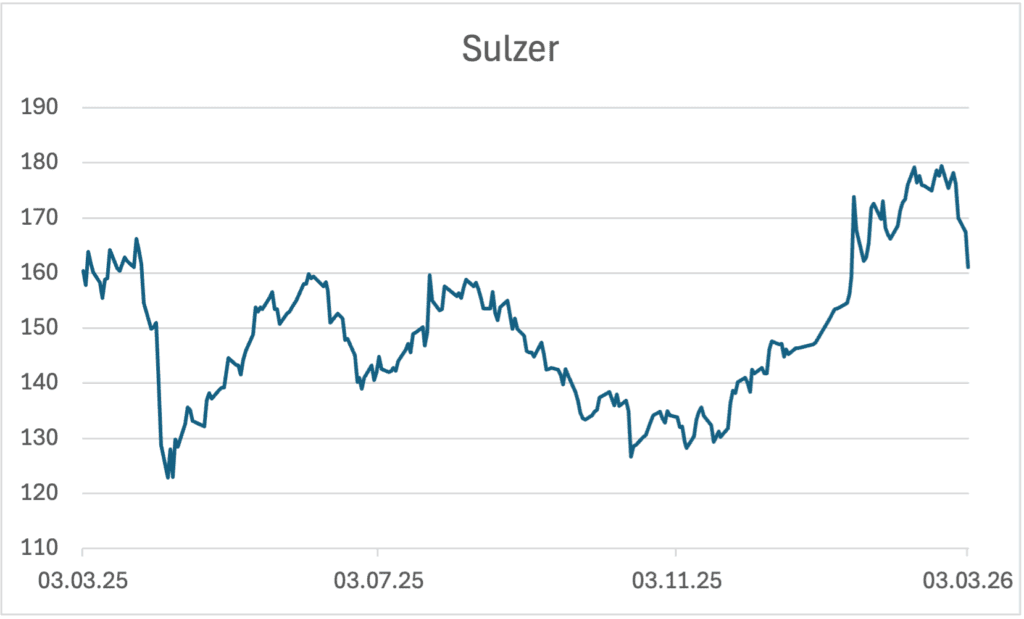

Sulzer: Rekord geknackt, Luft geholt

-

Christian Ingerl

Redaktor

Kaum auf Rekordkurs, schon unter Druck: Nach starken Zahlen für 2025 kam es bei der Aktie zu Gewinnmitnahmen. Doch operativ läuft es rund: Höhere Margen, robuste Auftragsqualität und ein zuversichtlicher Ausblick für 2026 sprechen eher für eine Zwischenkorrektur als für einen Stimmungsumschwung.

Noch vor wenigen Tagen kannte die Aktie von Sulzer scheinbar nur eine Richtung: nach oben. Mit dem Sprung auf ein neues Rekordhoch krönte der Industriekonzern eine beeindruckende Kursrallye der vergangenen Monate. Umso überraschender wirkte der anschliessende Rücksetzer nach der Vorlage der Geschäftszahlen für 2025. Doch wer genauer hinsieht, erkennt schnell: Die Korrektur war weniger Ausdruck operativer Schwäche als vielmehr das Resultat klassischer Gewinnmitnahmen nach einer starken Kursentwicklung.

Wachstumsstarkes Jahr 2025

Operativ lieferte Sulzer ein überzeugendes Zahlenwerk: Der Auftragseingang legte 2025 organisch um 2.1% zu, getragen von einer deutlichen Belebung im Schlussviertel. Allein im vierten Quartal erreichten die Bestellungen CHF 974 Mio., ein Plus von 7% gegenüber dem Vorjahr. Der Umsatz wuchs organisch um 5.6%, während die Profitabilität noch dynamischer zulegte: Das Ebitda verbesserte sich um 18% auf CHF 556.2 Mio. wodurch sich die Marge um 140 Basispunkte auf 15.6% erhöhte. Auch unter dem Strich zeigte sich die operative Stärke: Das Ergebnis vor Zinsen und Steuern erhöhte sich um 22.1%, der Reingewinn kletterte auf CHF 294.7 Mio. und die Kapitalrendite (ROCE) erreichte einen soliden Wert von 21.1%.

Besonders auffällig ist der qualitative Wandel im Geschäft. Sulzer setzt konsequent auf Preisdisziplin statt Volumenwachstum. Die Bruttomarge im Auftragseingang stieg auf 35.7% – ein Zeichen dafür, dass das Management margenschwächere Projekte zunehmend meidet. Treiber dieser Entwicklung waren vor allem die Division Flow sowie das robuste Servicegeschäft. Letzteres glänzte erneut mit zweistelligem Wachstum und einer Ebitda-Marge von 18.3%. Deutlich schwieriger blieb hingegen das Umfeld im Chemtech-Geschäft, das unter Überkapazitäten in China und einer schwachen Chemiekonjunktur litt.

Zuversichtlicher Ausblick

Der Blick nach vorne zeigt ein weiterhin konstruktives Bild. Für 2026 stellt Sulzer trotz geopolitischer und makroökonomischer Risiken ein moderates Wachstum in Aussicht: Der Auftragseingang soll um 1% bis 5%, der Umsatz um 2% bis 5% Prozent steigen. Entscheidender ist jedoch die Margenentwicklung. Das Unternehmen erwartet eine weitere Verbesserung der Rendite auf rund 16.5%. Analysten sehen darin eine Bestätigung der strategischen Transformation hin zu einem margengetriebenen Industrieunternehmen mit hohem Aftermarket-Anteil und stabiler Visibilität.

Dabei dürfte das neue Jahr operativ zweigeteilt verlaufen. Aufgrund hoher Vergleichswerte aus 2025 könnte die erste Jahreshälfte eher verhalten ausfallen, während eine starke Projektpipeline für ein deutlich dynamischeres zweites Halbjahr spricht. Mittelfristig trauen Beobachter Sulzer sogar mehr zu: Ein Ebitda-Margenziel von über 17% könnte bereits 2027 erreicht werden, langfristig erscheinen sogar Werte jenseits der 20er-Marke denkbar.

Atempause statt Trendwende

Auch an der Börse bleibt der Optimismus intakt, Analysten sehen weiteres Kurspotenzial: Das durchschnittliche 12-Monats-Kursziel liegt bei CHF 184.30 und damit rund ein Zehntel über dem aktuellen Niveau. Die optimistischste Schätzung reicht sogar bis CHF 220, was einem Potenzial von etwa 30 Prozent entspricht.

Vor diesem Hintergrund wirkt der jüngste Kursrückgang weniger wie ein Warnsignal als vielmehr wie eine Atempause nach einem starken Lauf. Fundamentale Zweifel sind kaum erkennbar. Im Gegenteil: Sulzer demonstriert operative Disziplin, steigende Margen und strategische Klarheit. Für trading-orientierte Anleger könnte der aktuelle Rücksetzer daher eher eine Kaufgelegenheit sein.

Anlagelösungen

Anleger, die auf eine Wende Richtung Hoch setzen möchten, können sich in dem aktuell volatilen Markt auf die Lauer legen und mit dem Long Mini Future ISU1LZ der ZKB auf dieses Szenario wetten. Das Hebel-Produkt bietet einen Multiplikator von 5.7 und profitiert damit an steigenden Kursen des Basiswertes überproportional. Der Knock-Out befindet sich bei CHF 138.3161 und damit 13.8% vom aktuellen Kursniveau entfernt. Noch etwas mehr Spielraum auf der Unterseite, und damit ein geringeres Risiko, bietet der Mini Future MSUBET von Leonteq. Der Stop-Loss-Level befindet sich bei CHF 114.92, was im Umkehrschluss einen Abstand von 28.4% bedeutet. Der höhere Puffer geht allerdings zu Lasten der Hebelwirkung, die «nur» bei 3.2 liegt.

Wer davon ausgeht, dass die Verschnaufpause der Sulzer-Aktie noch eine Weile andauert, kann den Barrier Reverse Convertible SBMZJB von Julius Bär mit einer Restlaufzeit bis Juli 2027 ins Auge fassen. Das Produkt stellt eine Renditechance von 19.6% p.a. in Aussicht, die Barriere befindet sich bei CHF 122.10 – ein Puffer von soliden 23.8%.