Trading Desk

Trading Desk

Temenos: Die nächste Chance

-

Christian Ingerl

Eine starke Bilanz sowie ein positiver Ausblick machen den Spezialisten für Bankensoftware interessant. Die jüngste Konsolidierung lockt zum Einstieg.

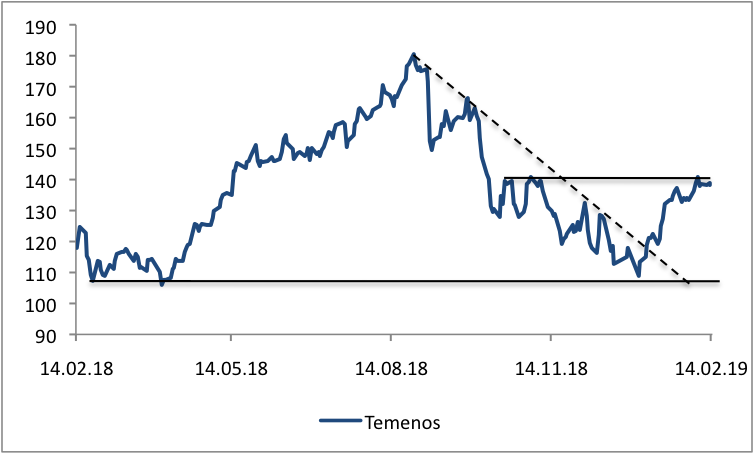

Vor nahezu exakt zwei Monaten haben wir an dieser Stelle auf eine Einstiegschance bei Temenos hingewiesen. Während der Bankensoftwareanbieter nach dem dritten Quartal seine Wachstumsziele nach oben schrauben konnte, ging der Kurs im Schlussviertel kräftig in die Knie. Aus unserer Sicht eine klare Übertreibung, in welcher wir eine Kaufgelegenheit sahen.

Dicke Gewinne

Wer sich den damals vorgestellten Call Warrant TEMIJB ins Depot legte, darf sich heute über einen Verdoppler freuen. Der seinerzeit erwähnte Barrier Reverse Convertbile SAGMJB von Julius Bär hat ebenfalls deutlich Boden gut gemacht. Die Renditechance hat sich von 12.9% p.a. auf 6.2% p.a. halbiert, der Risikopuffer um rund 10 Prozentpunkte auf 30% erhöht.

Aktuell befindet sich die Temenos-Aktie in einer Konsolidierungsphase zwischen CHF 135 und 140. Für einen kleinen Schock sorgte der überraschende Rücktritt des CEOs. David Arnott wird das Westschweizer Unternehmen per Ende Februar auf eigenen Wunsch verlassen. Ein würdiger Nachfolger ist mit dem aktuellen Finanzchef Max Chuard aber bereits gefunden. Bei Chuard handelt es sich ebenfalls um ein Urgestein im Konzern, der seit 17 Jahren für Temenos tätig ist. Er war zuletzt nicht nur für die Finanzen, sondern auch für einen Teil des operativen Geschäfts verantwortlich. Laut dem Unternehmen soll der Manager die gewählte Strategie fortsetzen und Temenos in die nächste Wachstumsphase führen.

Auf Wachstum programmiert

Apropos Wachstum, das Geschäft bei der Softwareschmiede brummt unaufhaltsam. So legte der Umsatz im vierten Quartal um 11% auf USD 257.8 Mio. zu, allein USD 135.1 Millionen entfielen auf die lukrativen Lizenzeinnahmen. Der operative Gewinn kam mit 15% überproportional voran. Auch im Gesamtjahr 2018 machte der Konzern eine gute Figur. Die Erlöse kletterten um 14% empor, das Ebit sogar um 19%. Damit wurden die Markterwartungen erfüllt.

Eine Pause gönnt sich Telemos aber nicht. «Unser Endmarkt beschleunigt sich weiter, und wir nutzen diese Dynamik, um ein signifikantes Wachstum zu erzielen», sagte der scheidende CEO Arnott bei der Zahlenvorlage. Angestrebt wird 2019 ein Umsatzwachstum zwischen 16% bis 19%, die Lizenzeinnahmen sollen sogar um 17.5% bis 22.5% zulegen. Der operative Gewinn wird zwischen USD 310 und 315 Mio. erwartet, ein Plus von rund 18%. Auch mittelfristig soll das Wachstum im prozentual zweistelligen Bereich anhalten und sich die Profitabilität – 100 bis 150 Basispunkte pro Jahr – stetig verbessern.

Anlagelösungen

Die Sorge um den Vorstandswechsel dürfte schon bald verflogen sein und die guten operativen Aussichten wieder in den Fokus rücken. Dann könnte die Temenos-Aktie über den aktuellen Widerstandsbereich ausbrechen. Wer bei dem Eingangs erwähnten Call Warrant TEMIJB bereits dabei ist, sollte den Stoppkurs zur Gewinnabsicherung deutlich nachziehen. Aber auch ein Neuengagement in den Schein könnte sich lohnen. Der Warrant ist mittlerweile im Geld, der Hebel beträgt aber immer noch 8.6. Konservative Naturen können den Barrier Reverse Convertbile KCQIDU von UBS ins Auge fassen. Das Papier wirft auf Sicht von 7 Monaten eine Rendite von 12.6% p.a. ab, sollte der SMIM-Titel bis zum Laufzeitende die Barriere bei CHF 96.00 unversehrt lassen. Dies entspricht einem Risikopuffer von 30.8%.