Trading Desk

Trading Desk

Tesla: Zwei Seiten der Medaille

-

Christian Ingerl

Bis in den S&P 500 schaffte es der E-Auto-Pionier in diesem Jahr. Die jüngste Kursrallye könnte aber auf wackeligen Beinen stehen.

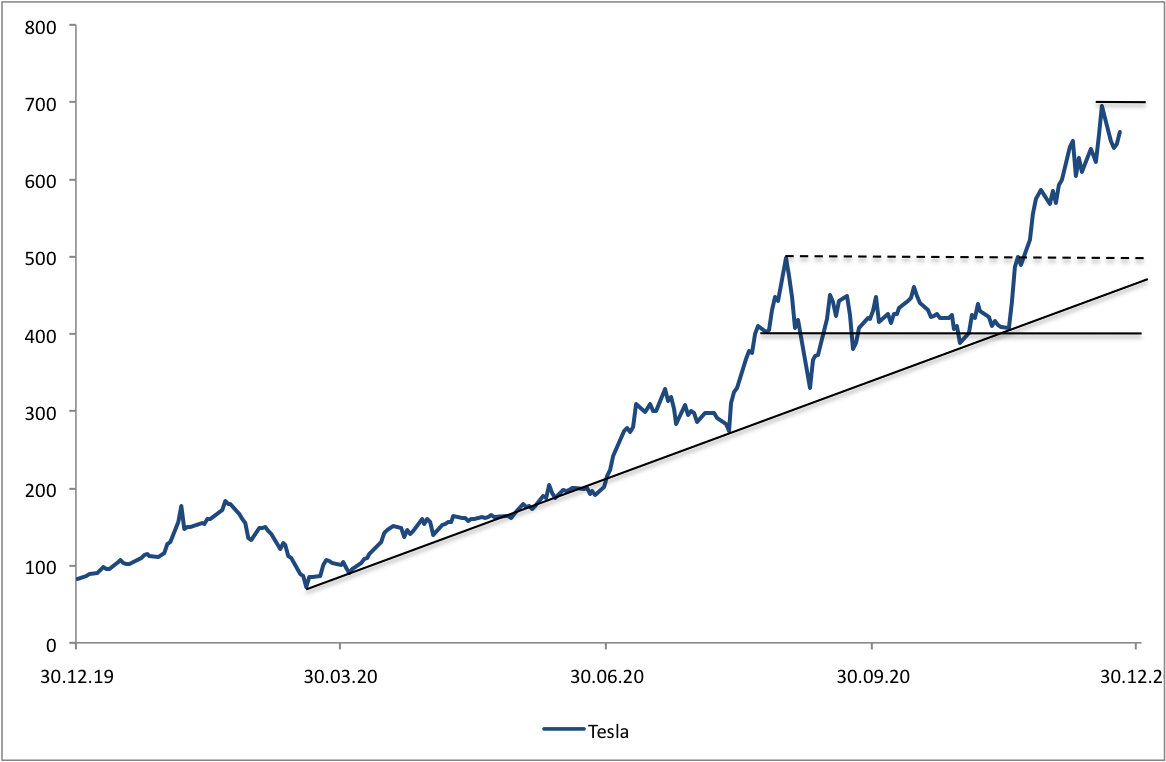

Kaum ein anderes Unternehmen sorgte im vergangenen Jahr für mehr Gesprächstoff auf dem Börsenparkett wie Tesla. Die Aktie des Elektroauto-Pioniers ging nämlich förmlich durch die Decke. In 2020 hat sich der Wert des Unternehmens mehr als verachtfacht und dabei eine Marktkapitalisierung von USD 630 Mrd. erreicht. Somit sind die Kalifornier wertvoller als alle europäischen, amerikanischen und japanischen (ausgenommen Toyota) Automobil-Hersteller zusammen. Dem nicht genug, im Dezember erfolgte sogar der Aufstieg in den renommierten S&P 500 Index.

Das Geschäft brummt

Mit dem normalen Geschäftsverlauf ist diese Kursrallye nicht zu rechtfertigten, auch wenn sich Tesla durchaus besser schlug als die Konkurrenz. Während die Pandemie bei den meisten Auto-Herstellern für spürbare Einbussen sorgte, drückte Tesla bei Absatz, Umsatz und Ergebnis auf die Tube. Nach drei Quartalen wurden bereits nahezu so viele Fahrzeuge ausgeliefert als im ganzen Jahr zuvor. Um die hohe Nachfrage zu bedienen, wurden alleine im dritten Quartal 50% mehr Fahrzeuge produziert. Die Erlöse kletterten derweil um 39.2% empor, der Gewinn je Aktie verbesserte sich von USD 0.16 auf USD 0.32.

In 2020 möchte Tesla rund eine halbe Million Autos verkaufen, was einem Zuwachs von rund einem Drittel entspricht. Dabei dürfte der Konzern einen Umsatz von rund USD 30 Mrd. erzielen. In Bezug auf den Börsenwert errechnet sich damit ein aktuelles Multiple von 21. Hierin sehen einige Experten eine klare Überbewertung, da in der Autobranche Werte im Bereich von 1 gang und gäbe sind.

Kein einheitliches Fazit

Die Bewertung hat aber zwei Seiten. Während die einen Tesla in das Segment der klassischen Autobauer stecken, zählen andere das Unternehmen zu den Technologiewerten. Und hier sind Umsatzmultiples im zweistelligen Bereich keine Seltenheit. Angesichts dieser Diskrepanz, die sich durch die Einstufung des Geschäftsmodells ergibt, klaffen auch die Kursziele der Analysten weit auseinander. Nach Angaben von CNN Business liegt die höchste Schätzung derzeit bei USD 800, die niedrigste bei USD 40. Das Medianziel beläuft sich auf USD 440, was immerhin einen Abschlag von rund einem Drittel zum aktuellen Preis bedeutet.

Anlagelösungen

Im Juli dieses Jahres haben wir an dieser Stelle auf den Barrier Reverse Convertible KGIHDU der UBS hingewiesen. Das Produkt, das noch bis Ende April 2021 läuft, hat mittlerweile die maximale Rendite fast erreicht. Es verbleibt lediglich noch eine winzige Chance von 1%. Deutlich mehr zu holen gibt es beim neuen BRC RTSAEV von der Bank Vontobel. Das Produkt stellt einen Ertrag von 10% in Aussicht, ohne dass die Tesla-Aktie Avancen aufweisen muss. Die Barriere bei USD 309.06 liegt nicht nur unter dem durchschnittlichen Kursziel der Analysten, sondern auch satte 53% vom aktuellen Basiswertkurs entfernt. Die Laufzeit endet am 27. Dezember 2021. Wer dagegen an eine Fortsetzung des Aufwärtstrends glaubt, zieht den Mini Future long QFTABP von BNP Paribas in Betracht. Das Pendant dazu ist der Short QGZABP.