Trading Desk

Trading Desk

Vifor Pharma: Wie gemacht für die Renditeoptimierung

-

Martin Raab

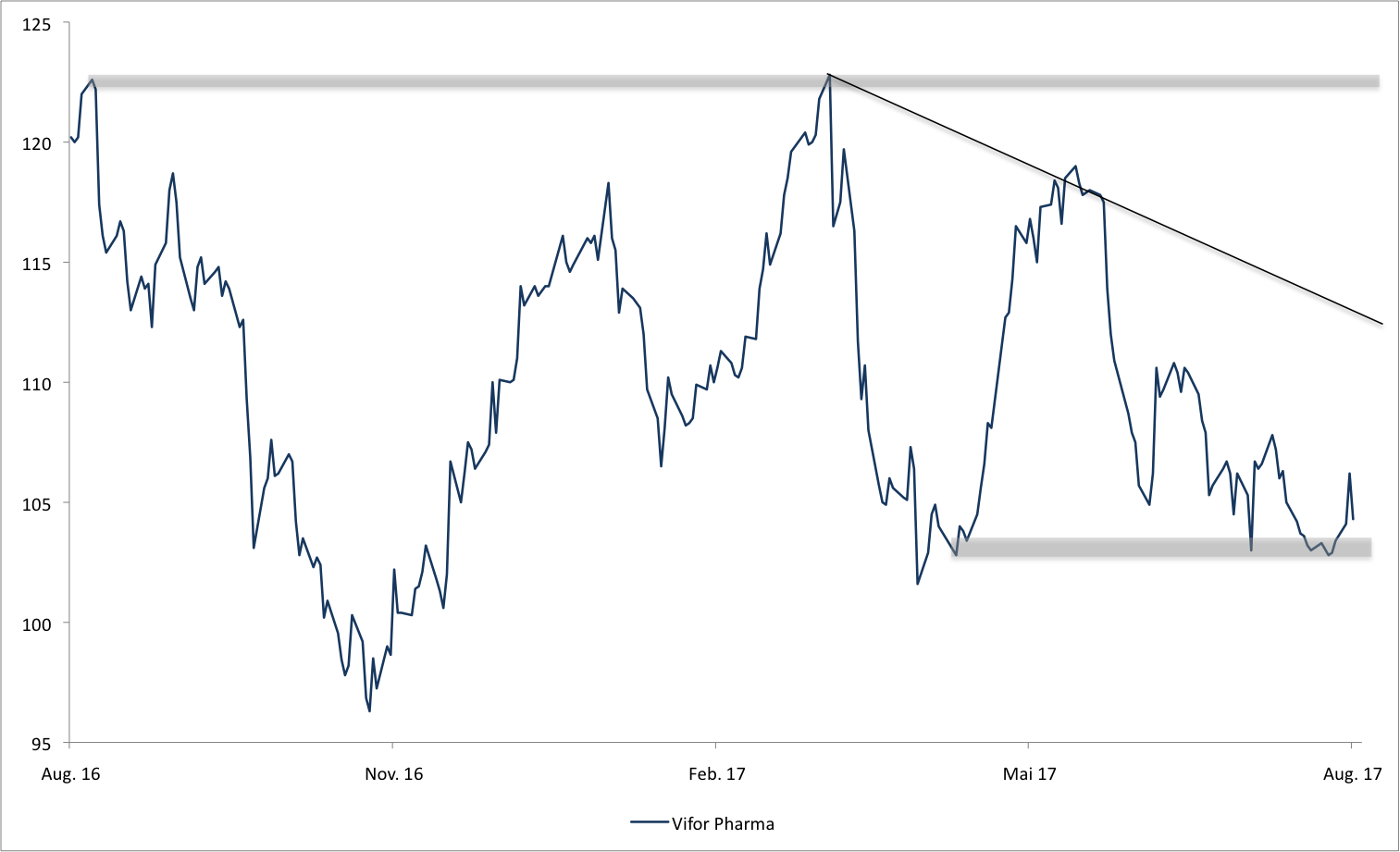

Trotz ordentlicher Semesterzahlen scheint der Mid Cap fest in einem Seitwärtstrend gefangen zu sein. Mit Renditeoptimierungsprodukten lässt sich aus dieser Konstellation Profit schlagen.

Eigentlich gibt es an der Semesterbilanz von Vifor Pharma nichts auszusetzen. Das Unternehmen meldete prozentual zweistellige Wachstumsraten für Umsatz und Gewinn. Darüber hinaus erhöhte das Management die Prognose für 2017. Und doch war an der Börse die erste Euphorie rasch verflogen. Der Mid Cap verharrt damit in einem übergeordneten Seitwärtstrend. Die Details: Von Januar bis Juni verbuchte die aus der Galenica Gruppe hervorgegangene Gesellschaft Nettoerlöse in Höhe von CHF 625.7 Mio. – 13.6% mehr als im Vorjahreszeitraum. Für das zur Behandlung von Eisenmangel eingesetzte Präparat Ferinject meldete Vifor ein Umsatzwachstum von 18.7% auf CHF 193.9 Mio. Hier haben sich nach Angaben des Unternehmens ein unstetes Bestellverhalten von Grosshandelspartnern sowie ungünstige Wechselkurse negativ ausgewirkt. Für das Gesamtjahr stellen die Verantwortlichen ein Wachstum im mittleren 20%-Bereich in Aussicht. Spätestens 2020 soll Ferinject Umsätze von mehr als CHF 1 Mrd. erreichen.

Den Blockbuster-Status strebt Vifor auch für den Kaliumbinder Veltassa an. Im ersten Halbjahr erzielte das in den USA zur Behandlung von Hyperkaliämie eingesetzte Präparat einen Nettoumsatz von CHF 24.3 Mio. Während Veltassa in den Staaten bereits seit 2015 eine Zulassung hat, kam von der EU erst vor wenigen Tagen grünes Licht. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) blieben die Lancierungs- und Anlaufkosten für Veltassa aussen vor. Dadurch verbuchte der Pharmakonzern hier im ersten Semester ein überproportionales Wachstum von 20.2% auf CHF 252.3 Mio. Das Management hob die Prognose für das Gesamtjahr an. Umsatz und EBITDA sollen jeweils um mehr als ein Zehntel vorankommen. Zuvor hatte Vifor auf der Erlösseite ein hohes einstelliges Plus in Aussicht gestellt. Beim operativen Ergebnis galt ein mittlerer bis hoher einstelliger Wert als die zentrale Vorgabe.

Wie gesagt: An der Börse währte die Begeisterung für den Zwischenbericht nur kurz. Zwar legte der Mid Cap am Tag der Zahlenvorlage um bis zu 5.6% zu. Am gestrigen Mittwoch fehlten jedoch die Anschlusskäufe. Eine mögliche Erklärung für die Zurückhaltung der Investoren kommt von Maja Pataki, Analystin bei KeplerCheuvreux. Sie hatte bereits im Vorfeld des Zahlentermins mit einer Anhebung der Prognose gerechnet. Ausserdem gibt sich die Expertin mit Blick auf das langfristige Potenzial von Veltassa sowie den Markterwartungen bezüglich Ferinject skeptisch. KeplerCheuvreux stuft den Pharmatitel daher weiterhin mit «Reduce» ein und taxiert das Kursziel auf CHF 94 – ein Abschlag von gut einem Zehntel auf die aktuelle Notierung. Mit diesem Urteil schert das Researchhaus nacht unter aus dem Konsens aus. Laut Reuters plädiert das Gros der Analysten auf «Hold».

Anlagekonklusion:

Nicht nur das Expertenurteil, auch die charttechnische Konstellation spricht dafür, Vifor als Basiswert einer Renditeoptimierungsstruktur einzusetzen. Eine Suche auf dem payoff-Produktfinder führt in dieser Kategorie aktuell zu 42 Produkten. Dazu zählt das Discount-Zertifikat SAJNJB. Sollte Vifor bis zum 12. Juli 2018 das aktuelle Niveau halten, würde das Julius Bär-Derivat eine Seitwärtsrendite von 8.6% p.a. abwerfen. Für den Fall, dass die Aktie die Laufzeit auf oder über dem Cap bei CHF 106 beendet, sind sogar knapp 200 Basispunkte mehr drin. Nach unten bietet der Discount von aktuell 7.3% einen kleinen Risikopuffer. Deutlich unter pari handelt die Bank Vontobel den Barrier Reverse Convertible RVIAGV. Grund: Seit der Produktemission im Mai hat Vifor Pharma merklich nachgegeben, wodurch der Risikopuffer auf unter ein Zehntel zusammengeschmolzen ist. Reicht das Polster, ist mit diesem Renditeoptimierungsprodukt ein prozentual zweistelliger Profit möglich. Bricht der Pharmatitel dagegen nach unten aus und reisst die Barriere, müssen Anleger mit roten Zahlen rechnen.