Trading Desk

Trading Desk

Emmi: Kurspause als Chance

-

Christian Ingerl

Redaktor

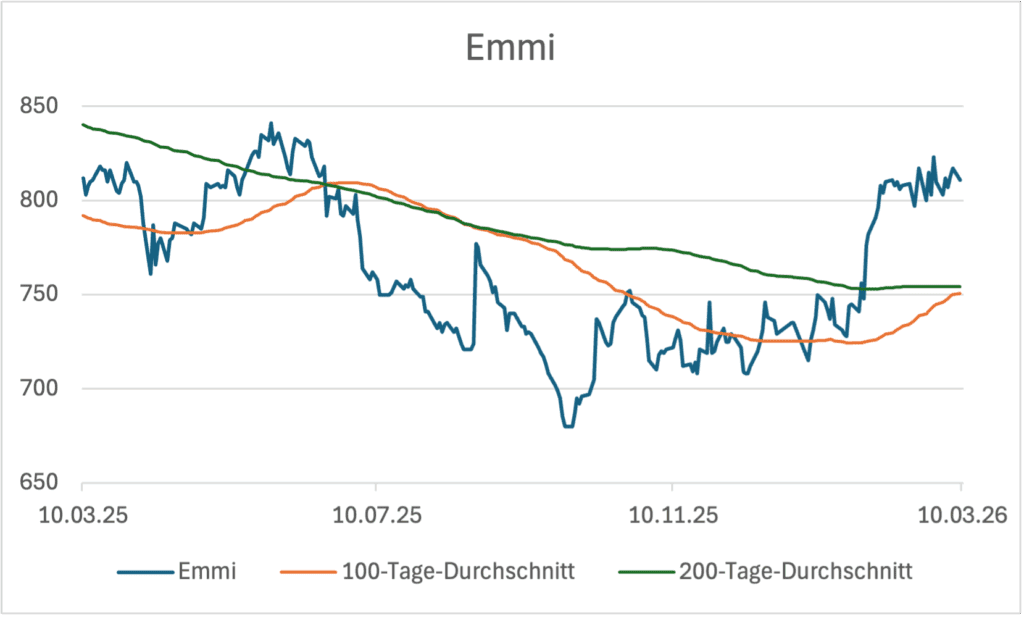

Die Emmi-Aktie hat in den vergangenen Wochen Tempo aufgenommen und sich bis dicht an ihr Jahreshoch herangearbeitet. Nun legt der Titel eine kurze Verschnaufpause ein – während die fundamentalen Perspektiven weiter überzeugen.

Der Chart der Emmi-Aktie zeigt derzeit ein vertrautes Muster: Nach einem dynamischen Anstieg in Richtung Jahreshoch hat der Titel zuletzt eine Verschnaufpause eingelegt. In den vergangenen Wochen näherte sich die Aktie zeitweise der Marke von CHF 844 – dem Hoch der letzten zwölf Monate –, bevor Gewinnmitnahmen einsetzten und der Kurs in einen kurzfristigen Konsolidierungsmodus überging. Fundamentale Gründe für eine nachhaltige Schwäche lassen sich allerdings kaum ausmachen. Im Gegenteil: Die jüngst präsentierten Zahlen für 2025 unterstreichen, dass der Luzerner Milchverarbeiter seinen Wachstumspfad weiter konsequent verfolgt.

Solider Geschäftsabschluss…

Das abgelaufene Geschäftsjahr fiel operativ solide aus. Emmi steigerte den Nettoumsatz um 9.1% auf CHF 4.75 Mrd. Treiber waren neben Akquisitionen vor allem ein kräftiges organisches Wachstum von 4.3%, das deutlich über den eigenen Erwartungen des Unternehmens lag. Besonders stark entwickelte sich das Geschäft in strategischen Nischen wie Ready-to-drink-Kaffee, Premium-Desserts und Spezialitätenkäse sowie in Wachstumsmärkten wie Brasilien, Chile und Mexiko.

Auch auf der Ergebnisseite zeigte sich Fortschritt. Das operative Ergebnis (Ebitda) legte auf CHF 492.3 Mio. zu, was einer Marge von 10.4% Prozent entspricht. Der Reingewinn kletterte auf CHF 227.1 Mio. Trotz Gegenwind durch Währungseffekte und höhere Zinskosten blieb die Profitabilität damit stabil. Gleichzeitig verbesserte sich die Bilanzstruktur deutlich: Der Nettoverschuldungsgrad sank von 2.13 auf 1.79.

Strategisch treibt Emmi weiterhin die Transformation vom klassischen Milchverarbeiter hin zu einem Anbieter hochwertiger Spezialprodukte voran. Ein wichtiger Schritt ist der Ausbau des internationalen Dessertgeschäfts, etwa durch die Integration der Mademoiselle-Desserts-Gruppe. Gleichzeitig stärkt der Konzern seine Position im Bereich funktionaler Lebensmittel. Mit der neuen Plattform «nutrition+» möchte Emmi künftig stärker von Megatrends wie proteinreicher Ernährung, gesunder Ernährung und funktionalen Milchprodukten profitieren.

…und positiver Ausblick

Für das laufende Jahr zeigt sich das Management trotz eines herausfordernden Umfelds vorsichtig optimistisch. Für 2026 erwartet Emmi ein organisches Umsatzwachstum von 1% bis 3%. Belastend wirken dabei vor allem niedrigere Milchpreise in der Schweiz sowie der Wegfall eines positiven Einmaleffekts aus dem Vorjahr aus. Dennoch soll das operative Ergebnis weiter steigen: Das Unternehmen stellt ein Ebit zwischen CHF 335 und CHF 355 Mio. sowie eine Reingewinnmarge von 4.8% bis 5.3% in Aussicht. Auch die mittelfristige Strategie bleibt klar auf Wachstum und Kapitaldisziplin ausgerichtet. Emmi hält an einem organischen Umsatzwachstum von 2% bis 3% fest und konkretisierte zugleich ein neues Ziel für die Kapitalrendite: Der ROIC soll mittelfristig 10% erreichen. Zudem strebt der Konzern weiterhin eine kontinuierlich steigende Dividende bei einer Ausschüttungsquote von 35% bis 45% an.

Daumen hoch

Analysten sehen in diesem strategischen Kurs weiteres Potenzial. In Studien wird betont, dass Emmi zunehmend in margenstärkere und wachstumsstärkere Segmente des Lebensmittelmarktes vordringt und damit strukturell schneller wachsen könnte als bislang angenommen. Das durchschnittliche 12-Monats-Kursziel von 7 Researchhäusern liegt bei CHF 925 und damit rund 16.5% über der aktuellen Notierung – ein Hinweis darauf, dass der Markt die langfristigen Wachstumsperspektiven des Schweizer Milchkonzerns noch nicht vollständig eingepreist haben könnte.

Insgesamt ergibt sich damit ein konstruktives Bild: Die operative Entwicklung bleibt robust, die strategische Positionierung in wachstumsstarken Nischen überzeugt und die Bilanz ist solide. Dass die Aktie nach ihrem jüngsten Lauf nun kurzzeitig konsolidiert, überrascht daher kaum. Für Trading orientierte Investoren könnte diese Verschnaufpause eine Gelegenheit sein, zumal es auch schon bald von der Charttechnik zu einem besonders positiven Signal kommen könnte. Die beiden gleitenden Durchschnitte 100 und 200 Tage sind kurz davor sich zu kreuzen. Schafft es der kürzere den längeren Durchschnitt von unten nach oben zu durchqueren, spricht die Fachwelt von einem «Golden Cross». Dieses wiederum gilt als bullisches Chartmuster in der technischen Analyse.

Anlagelösungen

Anleger, die ein positives Szenario vor Augen haben, können dies dem Long Mini Future MEMBZT von Leonteq umsetzen. Das Produkt verfügt über einen Hebel von 4.6, der Knock-Out befindet sich bei CHF 645.3539 und damit 19.0% vom aktuellen Kurs entfernt. Noch etwas mehr «Power» hat das baugleiche Produkt IEM33Z der ZKB. Der grössere Hebel von 5.7 geht aber zu Lasten des Puffers. Die Barriere bei CHF 674.9959 gewährt nur einen Rücksetzer von 15.3%, ehe das Produkt wertlos verfällt.

Für konservative Naturen bietet sich der Barrier Reverse Convertible SACZJB von Julius Bär an. Das Produkt stellt aktuell eine Renditechance von 9.1% p.a. in Aussicht, der Risikopuffer beträgt dabei solide 18.3%. Die Laufzeit endet am 28.12.2026.