Trading Desk

Trading Desk

Kühne + Nagel: Blick in die Herzkammer

-

Wolfgang Hagl

Redaktor

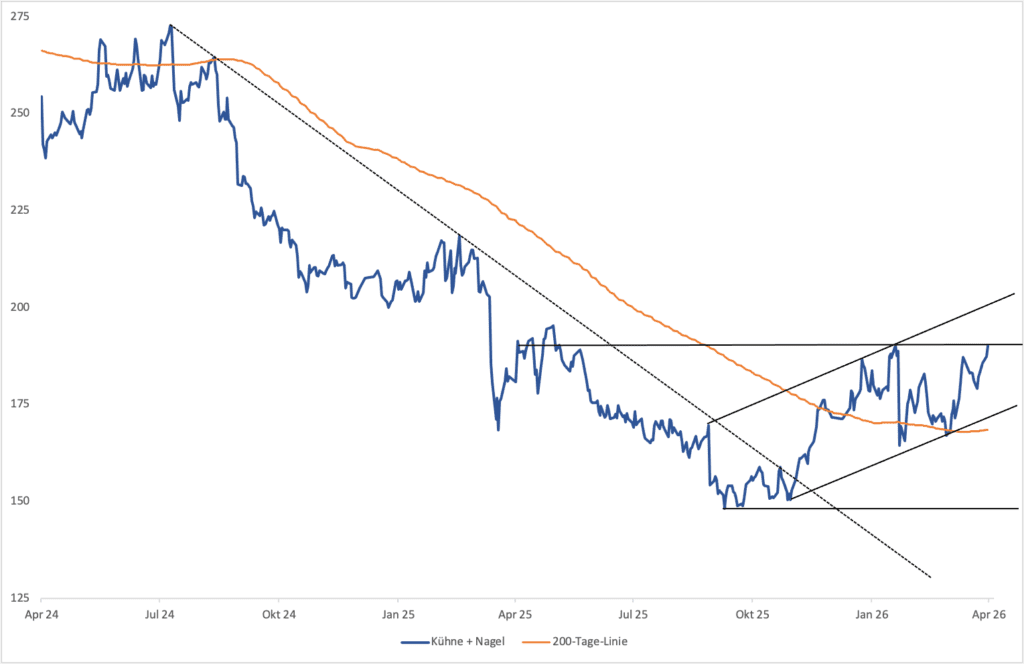

Pünktlich zur anstehenden Quartalsbilanz setzt die Aktie von Kühne + Nagel zum Ausbruch nach oben an.

Langsam nimmt die Berichtssaison in der Schweiz Fahrt auf. Am Freitag steht ein Unternehmen auf der Agenda, bei dem nicht nur Aktieninvestoren und -analysten, sondern auch Ökonomen besonders genau hinhören dürften. Kühne + Nagel präsentiert die Resultate für die ersten drei Monate des Jahres. Als weltweit führender Anbieter von See- und Luftfracht arbeitet der Logistikkonzern an nahezu 1’300 Standorten in knapp 100 Ländern für rund 400’000 Kunden. Kühne + Nagel ist damit in der Herzkammer der globalen Warenströme positioniert. Insofern kann das Unternehmen aus Schindellegi wie kaum ein zweites Einblick in den Zustand der Weltwirtschaft geben – nach der jüngsten Eskalation im Mittleren Osten samt der faktischen Blockade der Strasse von Hormus ist die anstehende «Diagnose» interessanter denn je.

Kurzer KI-Schock

Die Aktie von Kühne + Nagel könnte einen positiven Impuls gut vertragen. Seit Mitte Januar ist der SMI-Titel mehrmals daran gescheitert, den horizontalen Widerstand im Bereich von CHF 190 zu überwinden. Kurz vor der Eskalation im Mittleren Osten wurde der Dividendentitel von Meldungen zum möglichen Einfluss der Künstlichen Intelligenz (KI) auf den Logistiksektor jäh ausgebremst. Mitte Februar hatte das auf KI spezialisierte Logistikunternehmen Algorhythm Holdings gemeldet, dass eine Tochtergesellschaft das Frachtvolumen der Kunden um 300% bis 400% gesteigert habe, «ohne dass die Zahl der Mitarbeiter entsprechend erhöht wurde.» Diese News fiel in eine Zeit, in der an der Börse eine regelrechte Jagd nach Firmen lief, die im Zuge der KI unter die Räder kommen könnten.

Soweit ist es noch lange nicht. Vielmehr arbeitet Kühne + Nagel selbst daran, die aufkommende Technologie quer durch die Geschäftsbereiche zu installieren, um so Effektivität und Wachstum zu forcieren. Folgerichtig hat die Aktie den «KI-Schock» schnell verdaut. Der Stand auf diesem Gebiet dürfte ein Thema sein, wenn CEO Stefan Paul am Freitagnachmittag ab 14:00 Uhr zusammen mit CFO Markus Blanka-Graff den Quartalsbericht im Rahmen eines Webcasts mit Investoren und Analysten diskutiert. Im Fokus werden dann aber die jüngste Geschäftsentwicklung sowie der Ausblick des Branchenriesen stehen.

Unterschiedliche Effekte

Sieben Wochen ist es her, dass Kühne + Nagel eine erste Prognose für das laufenden Jahr vorgelegt hat. Das Management peilt für 2026 ein operatives Ergebnis (Stufe wiederkehrendes Ebit) zwischen CHF 1.2 und 1.4 Mrd. an. Zum Vergleich: 2025 verdiente der Konzern CHF 1.38 Mrd. In ihre Prognose haben die Verantwortlichen einen negativen Effekt aus der Währungsumrechnung von 5% sowie Kosteneinsparungen von brutto mehr als CHF 100 Mio. einkalkuliert. Noch nicht wissen konnte das Führungsteam um Stefan Paul zu diesem Zeitpunkt, wie sich die Blockade der Strasse von Hormus auf das Geschäft auswirkt. Zwar drohen die Verwerfungen in den globalen Lieferketten sowie die stark gestiegenen Energiepreise die Wirtschaft auszubremsen. Kurzfristig könnte Kühne + Nagel aber gerade in der Luftfracht von der geopolitischen Gemengelage profitieren.

J.P. Morgan rechnet jedenfalls mit einem soliden Start in das Jahr. Kurz vor dem Zahlentermin haben Analysten der US-Grossbank aufgrund der kurzfristig höheren Erträge in der Luftfracht die Ebit-Schätzung nach oben geschraubt. Sie trauen Kühne + Nagel 2026 ein operatives Ergebnis von CHF 1.3 Mrd. zu. Damit bewegen sich die US-Amerikaner auf Höhe des Konsens. Gleichwohl stuft J.P. Morgan den Large Cap weiterhin mit «Underweight» ein. Nach Meinung der Experten wird der Preisdruck bei Kühne + Nagel wieder zunehmen, sobald sich die kurzfristigen positiven Effekte verflüchtigen. Ausserdem liege die Bewertung der Aktie über dem langfristigen Durchschnitt. Mit dieser skeptischen Einschätzung ist J.P. Morgan nicht alleine: Von den 19 auf Reuters dokumentierten Analystenurteilen für Kühne + Nagel lauten sechs auf «Verkaufen» respektive «Underweight». Neun weitere Researchhäuser plädieren auf «Halten», während lediglich vier Studien in eine Kaufempfehlung münden.

Anlagelösungen

Für den anstehenden Zahlentermin muss das nichts heissen. Vielmehr könnte Kühne + Nagel mit positiven Ergebnissen und einem soliden Ausblick eine Revision der Marktmeinung auslösen. Optimistische Trader können das positive Szenario mit dem Long Mini-Future MKND5T aufgreifen. Das Leonteq-Produkt partizipiert mit einem Hebel von aktuell 5.4 an steigenden Kursen. Achtung: Solle Kühne + Nagel enttäuschen und der Aktienkurs nach unten drehen, ist mit überproportionalen Verlusten zu rechnen.

Eine defensivere Investmentalternative bietet der Barrier Reverse Convertible RKNAIV. Bei dem durch die Bank Vontobel im Februar lancierten Produkt auf Kühne +Nagel kommt die Chance auf eine Seitwärtsrendite von 6.29% p.a. mit einer Barriere von CHF 124.05 zusammen. Aktuell trennen den Basiswert knapp 35% von dieser Schwelle.