Learning Curve

Learning Curve

Faktorbasierte Indizes auf Schweizer Aktien

-

Dieter Haas

Die Schweizer Börse lancierte vor Kurzem die SPI Multi Premia Indexfamilie für faktorbasiertes Investieren. Die acht neuen Indizes ermöglichen eine breitere Diversifikation und schaffen zusätzliche Renditechancen.

Die klassischen den Gesamtmarkt abdeckenden Aktienindizes wie der Swiss Performance Index oder der S&P 500 widerspiegeln den allgemeinen Trend. Sie dienen in der modernen Vermögensverwaltung als Kernanlagen in einem Portfolio. Wer als Anleger einen zusätzlichen Mehrwert erzielen möchte, ist gezwungen, strategische Entscheidungen zu treffen, die von der Marktkapitalisierung abweichen, auf denen die bekannten Börsenbarometer basieren. Eine Möglichkeit ist das Setzen auf Aktien kleinerer Unternehmen. Mit diesen lassen sich langfristig deutlich höhere Gesamterträge erwirtschaften, wie ein Vergleich von vier Schweizer Indizes zeigt. Der auf die kleinsten an der SIX kotierten einheimischen Werte fokussierte SPI Small Caps Index erzielte seit Oktober 1998 die mit Abstand höchste Performance, gefolgt vom SPI EXTRA, einer Mischung aus Small und Mid Caps, dem SPI Mid Caps Index und dem Swiss Market Index (SMI). Letzterer umfasst die Dinos (Nestlé, Novartis, Roche und Konsorten) der hiesigen Börsenlandschaft. Eine einseitige Fokussierung auf die kleinen Unternehmen stösst bei einer praktischen Umsetzung allerdings an Grenzen. So verunmöglicht die mangelnde Liquidität vieler Small Caps eine indexbasierte Umsetzung im grossen Stil. Zudem sind Small Caps nicht in allen Marktphasen die Stars. Ihre Stärke entfaltet sich in der Regel in Haussen, während sie in Baissen in der Regel überdurchschnittliche Kursverluste erleiden.

Nebst der angesprochenen Grösse gibt es eine Reihe weiterer Faktoren, die sich isolieren lassen und die langfristig ein überdurchschnittliches Potenzial besitzen. Dazu zählen u.a. Value (günstige Titel), Momentum (systematische Trends) und Low Risk (sichere Titel).

«Für die Zusammensetzung der SPI Single Premia Indizes wurde das Anlageuniversum des SPI auf die 60 grössten und liquidesten Titel eingegrenzt.»

Die Ausschöpfung solcher Mehrwerte ist allerdings keine einfache Angelegenheit. Sie erfordert ein grundlegendes Verständnis der isolierten Faktoren, kombiniert mit strategischen Entscheidungen über den Zeitpunkt der getroffenen Wahl. Nur dann gelingt es, mit derartigen semi-aktiven die klassischen passiven Indizes zu schlagen. Für den Schweizer Markt fehlten bislang investierbare Faktorindizes. Mit den in Zusammenarbeit der SIX und der St. Galler Finanzboutique Finreon entwickelten sieben Single Premia Indizes und dem Multi Premia Index wurde diese Lücke jüngst geschlossen.

Anlageuniversum und Methodik

Für die Zusammensetzung der SPI Single Premia Indizes wurde das Anlageuniversum des SPI auf die 60 grössten und liquidesten Titel eingegrenzt. Aus diesen werden in einem zweiten Schritt für jede der Single Faktorindizes maximal 30 Titel mit den besten Werten selektiert. Bei der anschliessenden Gewichtung wird darauf geachtet, dass jeder Titel gleichviel zum Gesamtrisiko beisteuert. Die Indizes werden vierteljährlich, im März, Juni, September und Dezember, neu zusammengesetzt und berechnet. Die Zusammensetzung des SPI Multi Premia Index ist eine Kombination aus den sieben Single Premia Indizes. Dabei werden die Indexgewichte so festgelegt, dass jeder der sieben SPI Single Premia Indizes gleichviel zum relativen Risiko beisteuert. Anzahlmässig ist der SPI Multi Premia mit maximal 60 Titeln etwas breiter diversifiziert.

Performance seit 2004

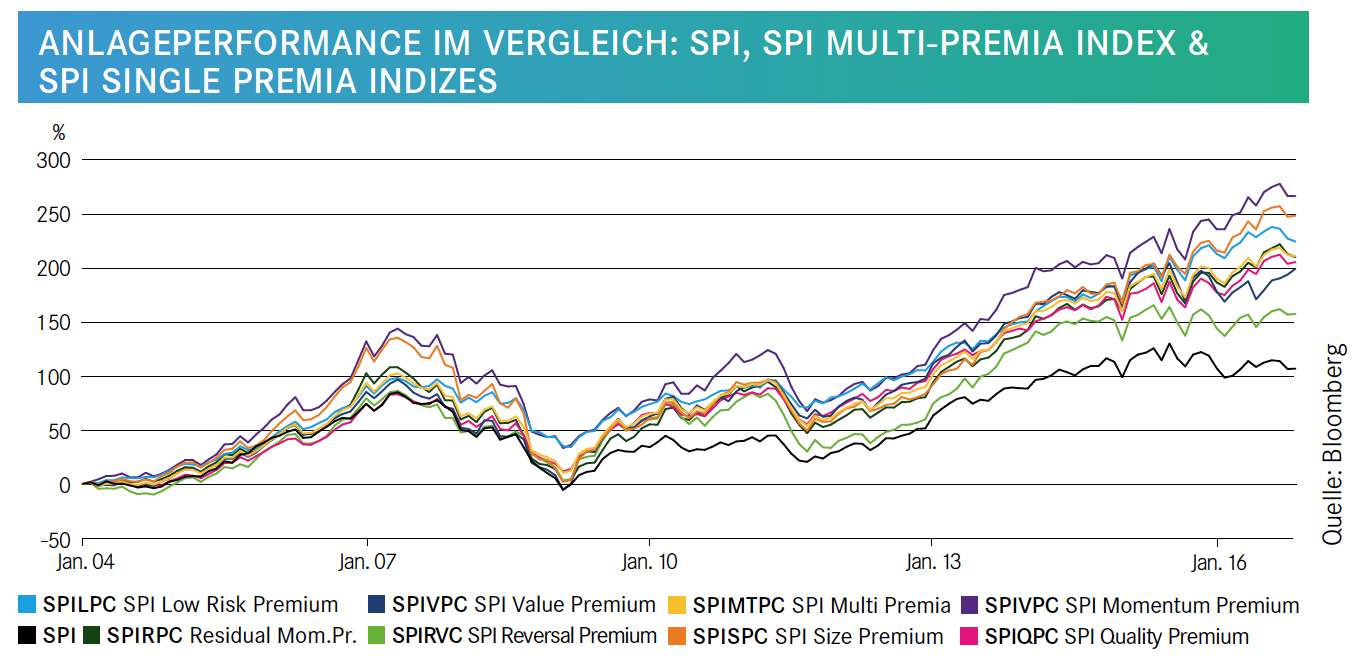

In den letzten knapp 13 Jahren übertrafen alle acht Faktorindizes den Gesamtmarktindex. An der Spitze lieferten sich der SPI Size Premium und der SPI Momentum Premium ein Kopf-an-Kopf-Rennen. Am schwächsten schnitt über die Zeitperiode der SPI Reversal Premium ab. Der über alle Faktoren diversifizierte SPI Multi Premia liegt performancemässig im Mittelfeld.

Jahresperformance im Zeitablauf

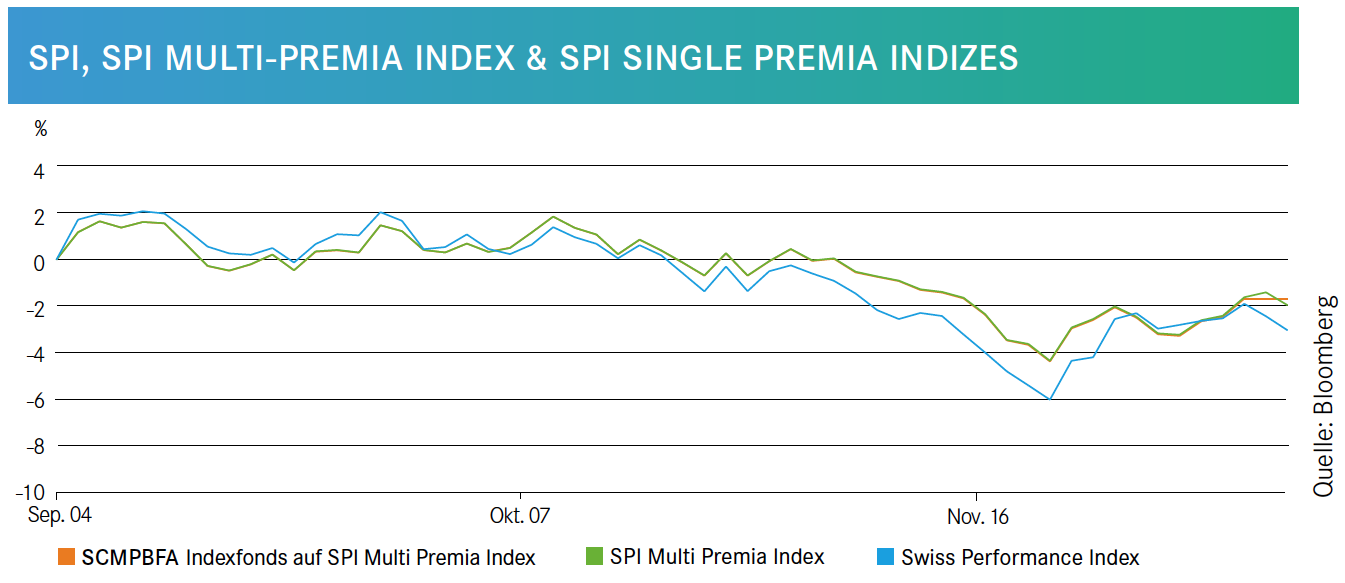

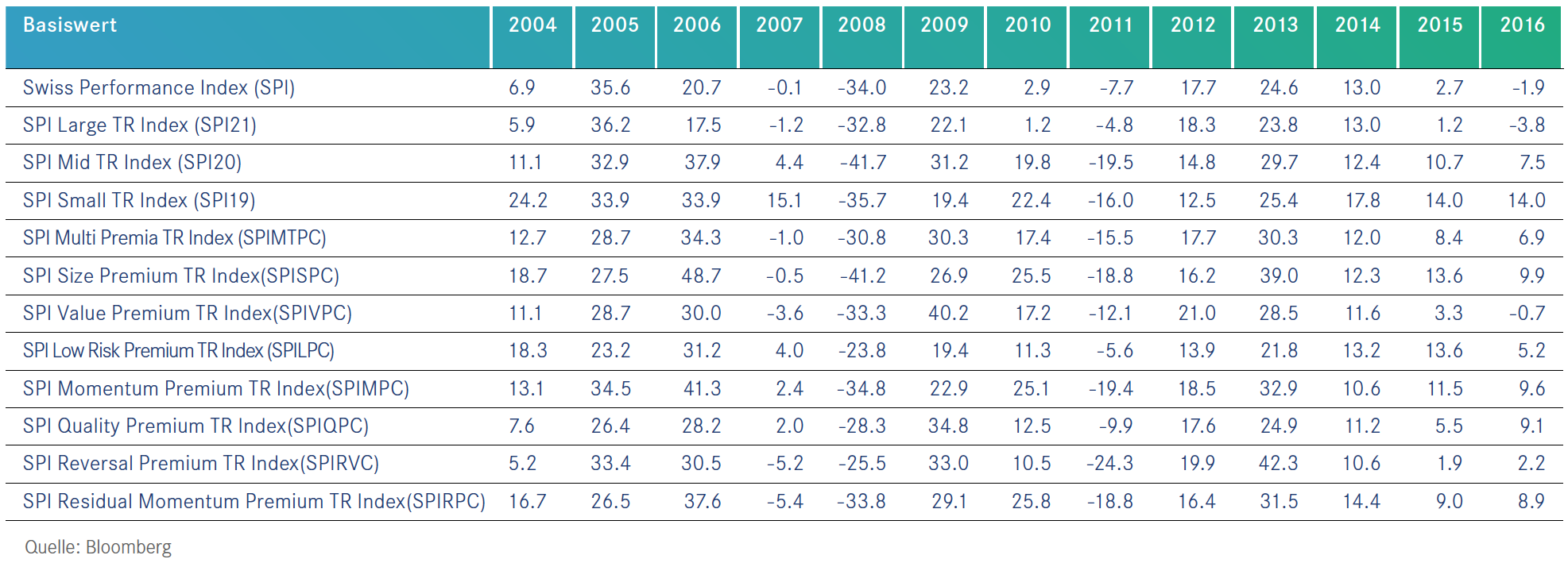

Die Attraktivität der Faktor- und SPI Size Indizes wechselt wie die Mode. Anleger, die in ihrem Portfolio individuelle Faktoren berücksichtigen, sollten daher zwingend eine langfristige und disziplinierte Perspektive verfolgen. Eine auf einem einzelnen Faktor beruhende Strategie kann sich über einen längeren Zeithorizont nämlich schwächer entwickeln als der breite Gesamtmarkt. Keiner der sieben Single Premium Indizes auf den Schweizer Aktienmarkt erreichte im Quervergleich eine stetige Überrendite. Einige überzeugen vor allem in Haussen, andere verstärkt in Baissen. Daneben gibt es Unterschiede hinsichtlich der Schwankungen. Hier sticht besonders der SPI Low Risk Index hervor. Das laufende Jahr steht ganz im Zeichen der Small Caps (SPI Small bzw. SPI Size Premium). Aktuell dominieren hier vor allem Titel von Immobiliengesellschaften. Ob das auch für die kommenden Monate gilt, hängt von der Entwicklung der Börsen ab. Im Fall eines Andauerns der Hausse dürften die kleinen Titel weiterhin die Stars bleiben. Kommt es hingegen zu der von vielen Experten erwarteten Korrektur, dann würde erneut die Stunde für den SPI Low Risk Index schlagen. Dessen Zusammensetzung unterscheidet sich deutlich zum SPI Size Premium Index. Der SPI Low Risk Index wäre der ideale Basiswert für Produkte, die bei vorsichtigen Anlegern Gefallen fänden. Leider gibt es bislang noch keine Investitionsmöglichkeit. Eine solche existiert erst auf den SPI Multi Premia TR Index über den auch Privatanlegern zugänglichen Indexfonds CSIF (CH) SPI Multi Premia Index Blue der Credit Suisse (https://amfunds.credit-suisse.com/ch/de/institutional/fund/detail/CH0334031215). Beim SPI Multi Premia Index handelt es sich um eine dynamische Kombination aus den sieben SPI Single Premia Indices. Damit können lange Underperformance-Phasen der einzelnen Faktoren vermieden werden. Sowohl der Kursverlauf seit 2004 als auch die einzelnen Jahresrenditen sind überzeugend. Er ist die perfekte Anlage für Investoren, die in ihre Schweizer-Aktien-Tranche im Portfolio faktorbasierte Überlegungen einfliessen lassen wollen, aber gleichzeitig die Zyklizität der einzelnen Faktoren und die eigene Risikotoleranz möglichst niedrig halten möchten. Der Indexfonds entwickelte sich seit seiner Lancierung Ende August, relativ betrachtet, per 21. November bereits um rund drei Prozentpunkte besser als der Swiss Performance Index. Die Feuertaufe hat der neue Indexfonds somit bereits mit Bravour bestanden.