Trading Desk

Trading Desk

Givaudan: Aktie mit neuem Duft

-

Christian Ingerl

Redaktor

Givaudan zeigte an der Börse zuletzt wieder Lebenszeichen. Ein überraschend solides Zahlenwerk nährt die Hoffnung auf eine Trendwende. Für Anleger könnte sich damit ein Fenster öffnen, in dem operative Stabilität auf eine vergleichsweise günstige Bewertung trifft.

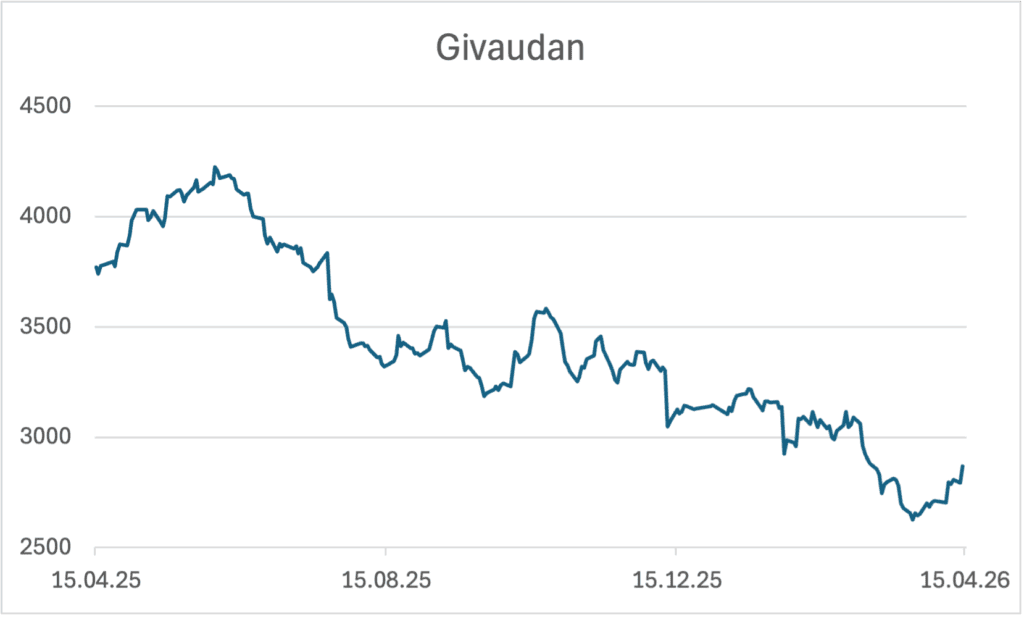

Die Aktie von Givaudan hatte in den vergangenen Monaten einen schweren Stand. Nach Höchstständen von über CHF 4‘200 Franken im Juni 2025 geriet das Papier zunehmend unter Druck, belastet von schwächeren Erwartungen, Währungsgegenwind und einer generellen Bewertungsabkühlung im Sektor. Nun aber mehren sich die Anzeichen für einen vorsichtigen Comeback-Versuch, notierte die Aktie vor wenigen Wochen noch rund 12% tiefer.

Besser als erwartet

Ein neuer Impuls kam mit den Zahlen zum ersten Quartal 2026. Diese wurden am Markt mit Wohlwollen aufgenommen: Am Tag der Veröffentlichung legten die Titel in der Spitze um mehr als 5% zu und entwickelten sich damit deutlich besser als der Gesamtmarkt. Die Reaktion ist Ausdruck einer gewissen Erleichterung – und vielleicht auch eines wiederkehrenden Vertrauens in die operative Stärke des Aromen- und Duftstoffherstellers. Operativ zeigt sich ein differenziertes Bild: Der Umsatz in Wachstumsmärkten stieg um 4.0%, in etablierten Märkten um 1.7%. Insgesamt erzielte Givaudan im Startquartal ein organisches Wachstum von 2.8%, was zwar unter der langfristigen Zielbandbreite von 4% bis 6% lag und eine weitere Abschwächung gegenüber dem Vorquartal markierte. Entscheidend ist jedoch: Die Erwartungen wurden übertroffen. Analysten hatten im Schnitt lediglich 1.7% auf dem Zettel. In einem Umfeld gedämpfter Prognosen genügt bereits ein solcher «Beat», um die Wahrnehmung zu drehen.

Ein Blick in die Details unterstreicht diese Einschätzung. Besonders das Duftstoffgeschäft – traditionell ein margenstarker Bereich – entwickelte sich besser als erwartet. Getrieben wurde das Wachstum vor allem durch Konsumgüteranwendungen sowie durch das Geschäft mit Luxusparfüms. Hier scheint die Nachfrage trotz hoher Vergleichsbasis robust geblieben zu sein. Weniger dynamisch verlief dagegen das Segment Taste & Wellbeing, das leicht rückläufig war. Insgesamt ergibt sich ein Bild, das eher von Stabilität als von Schwäche geprägt ist.

Daumen hoch

Analysten bewerten die Zahlen entsprechend konstruktiv. Vontobel betont, dass die Branche zuletzt unter einer deutlichen Bewertungsabkühlung gelitten habe. Vor diesem Hintergrund seien die aktuellen Resultate ein Hinweis darauf, dass das Geschäftsmodell von Givaudan weiterhin funktioniere. Die aktuelle Bewertung erscheint den Analysten zufolge daher zu pessimistisch. Auch bei der UBS wird der Zahlenkranz positiv eingeordnet. Insbesondere die Stärke im Duftstoffgeschäft hebt die Grossbank heraus. Die Experten sehen darin ein Signal, dass Givaudan in seinen Kernsegmenten weiterhin über Preissetzungsmacht und Innovationskraft verfügt. Kepler wiederum sieht ein positiveres Umsatzwachstum im zweiten Semester. Das Unternehmen selbst gibt wie üblich zwar keinen Ausblick für das laufende Jahr, bestätigt aber seine Ziele für den strategischen Zeitraum 2030. Hier wird ein durchschnittliches Umsatzwachstum von 4% bis 6% erwartet.

Bewertungsseitig bewegt sich die Givaudan-Aktie auf einem historisch tiefen Niveau, was Raum für Aufwärtspotenzial eröffnen könnte. Genau hier liegt auch der Kern der aktuellen Investmentstory. Der Konzern wächst nicht spektakulär, aber solide – und besser als befürchtet. Gleichzeitig dürfte ein Grossteil der Risiken bereits im Kurs eingepreist sein. Sollte es dem Unternehmen gelingen, das Wachstum im Jahresverlauf zu stabilisieren und die Margen zu verteidigen, könnte sich die Diskrepanz zwischen operativer Realität und Bewertung weiter schliessen.

Anlagelösungen

Nach einer langen Phase der Schwäche deutet sich operativ wie auch am Kapitalmarkt eine Wende an. Noch ist es zu früh, von einem nachhaltigen Aufwärtstrend zu sprechen. Doch die jüngsten Zahlen liefern Argumente dafür, dass der Comeback-Versuch der Givaudan-Aktie mehr sein könnte als nur eine kurzfristige Erholung. Wer auf einen Aufwärtstrend des Titels setzen möchte, kann dies mit dem Long Mini Future PGIVFU der UBS umsetzen. Das Produkt verfügt über einen Hebel von 4.7, der Knock-Out befindet sich bei CHF 2’329.4060 und damit beruhigende 19.2% vom aktuellen Kurs entfernt. Noch etwas chancen- gleichzeitig aber auch risikoreicher präsentiert sich das Produkt MGID0T von Leonteq. Der grössere Hebel von 7.3 geht zu Lasten des Puffers. Die Barriere bei CHF 2’549.7350 gewährt nur einen Rücksetzer von 11.5%, ehe das Produkt wertlos verfällt.

Für konservative Naturen bietet sich der Barrier Reverse Convertible RGIADV der Bank Vontobel an. Das Produkt stellt aktuell eine Renditechance von 13.7% p.a. in Aussicht, der Risikopuffer beträgt dabei solide 16.6%. Die Laufzeit endet am 22.01.2027.