Learning Curve

Learning Curve

Islamic Finance: Anlegen mit Allahs Segen

-

Christian Ingerl

Redaktor

Islamic Finance ist eine an Glaubens- und Wertvorstellungen orientierte Alternative zu konventionellen Finanzanlagen. Doch was genau verbirgt sich dahinter und wie können Privatanleger investieren?

In den vergangenen Jahren hat das Thema Islamic Finance stark an Bedeutung gewonnen. Was ist damit gemeint? Islamic Finance bezeichnet ein Finanzwesen, das im Einklang mit den Regeln und dem religiös-ethischen Wertekanon des Islam steht. Dieses auf den Glaubensgeboten der Scharia basierende Konzept bedeutet unter anderem den konsequenten Verzicht auf verzinslichen Geldverleih (auf Arabisch «Riba»), jegliche Geschäfte mit Glücksspielcharakter («Maysir») sowie Investitionen in Unternehmen, die nicht mit den ethischen Grundsätzen des Islam vereinbar sind («Haram»). Dazu gehören zum Beispiel die Bereiche Alkohol, Glücksspiel, Schweinefleisch, Pornografie oder das konventionelle Banking. Auch widersprechen intransparente und unsichere Finanzgeschäfte («Gharar») den ethischen Grundwerten des Islam.

Ein sechs Billionen Dollar Markt

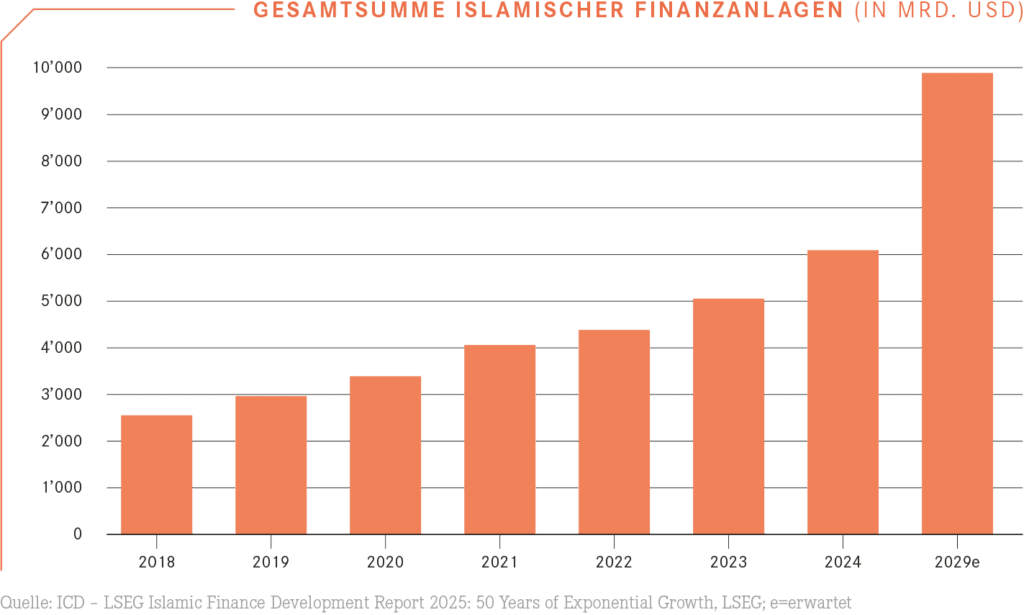

Das Gesamtvolumen der islamischen Finanzbranche belief sich im Jahr 2024 auf knapp USD 6 Billionen, was einem Plus von 21% gegenüber dem Vorjahr entsprach. Dies geht aus dem «Islamic Finance Development Report 2025» des Research- und Datenhauses LSEG hervor. Die globale Präsenz erstreckt sich inzwischen über 140 Länder. Sollte das aktuelle Expansionstempo anhalten, prognostizieren die LSEG-Analysten ein Marktvolumen von USD 9,7 Billionen bis 2029 (siehe Grafik). Islamic Finance gliedert sich in verschiedene Segmente: Die grösste Sparte ist Islamic Banking, welches laut LSEG im Jahr 2024 ein Volumen von USD 4,32 Billionen aufwies. Es folgen Sukuk (USD 1,03 Billionen), Islamic Funds (USD 308 Milliarden) und Takaful (Islamic Insurance: USD 136 Milliarden).

Was sind Sukuk?

Ein Sukuk ist ein islamisches Finanzinstrument, das auch als «islamische Anleihe» bezeichnet wird. Im Gegensatz zu klassischen Obligationen, bei denen Zinsen gezahlt werden, basiert ein Sukuk auf dem Prinzip der Teilhabe am wirtschaftlichen Erfolg von Forderungen, Mietverträgen, Projekten, Unternehmen oder Partnerschaften. Das bedeutet, dass Investoren einen Anteil an einem realen Vermögenswert oder Projekt erwerben und von dessen Erträgen, wie beispielsweise Pacht oder Miete, profitieren. Selbstverständlich muss ein Sukuk immer so gestaltet sein, dass er mit der Scharia vereinbar ist.

Verschiedene Formen

Sukuk können sich auf verschiedene Anwendungsbereiche beziehen. Die wichtigsten Arten sind:

- Leasingbasierte Anleihen (Ijara-Sukuk)

Diese Form basiert auf Leasingverträgen, bei denen die Erträge aus der Vermietung eines Vermögenswerts stammen. - Handelsbasierte Struktur (Murabaha-Sukuk)

Die Investierenden finanzieren den Ankauf von Waren, die anschliessend mit einer Marge weiterverkauft werden. - Partnerschaftsbeteiligung (Musharaka-Sukuk)

Hierbei schliessen sich mehrere Parteien zusammen, um gemeinsam ein Geschäft oder ein Projekt zu finanzieren und daran teilzuhaben. Jede Partei bringt Kapital ein und ist sowohl am Gewinn als auch am Verlust anteilig beteiligt. - Projektfinanzierung durch Bauvertrag (Istisna-Sukuk)

Hier erfolgt die Finanzierung von Sachwerten wie beispielsweise Fabriken, Strassen oder Gebäuden im Voraus. Die Rückzahlung und die Gewinne werden jedoch erst nach Fertigstellung des Projekts generiert, üblicherweise durch den Verkauf oder die Nutzung des fertigen Vermögenswertes.

Board prüft Einhaltung der Kriterien

Da Sukuk in reale Sachwerte investieren, die im Zeitverlauf Wertschwankungen unterliegen können, ist – im Gegensatz zu klassischen Obligationen – die vollständige Rückzahlung des Kapitals bei Fälligkeit nicht immer garantiert. Eine Übernahmeverpflichtung durch einen Dritten oder manchmal durch den Emittenten bietet den Inhabern von Sukuk jedoch die Sicherheit, dass das Kapital vollständig zurückfliesst. Eine weitere Besonderheit ist, dass ein Sukuk von einem Board (Komitee) aus Islamgelehrten mit umfassenden Scharia-bezogenen und finanzwirtschaftlichen Fachkenntnissen regelmässig überprüft und befürwortet werden muss. Die Boards erteilen eine vorläufige Genehmigung für die Ziele und die Strategie eines Produkts oder Geschäfts und erbringen laufende Aufsichts- und Überwachungsleistungen, um die kontinuierliche Einhaltung akzeptierter Scharia-Grundsätze und -Standards sicherzustellen.

Wie sieht es mit der Rendite aus?

Die spannende Frage lautet: Können die Erträge von Sukuk mit den Renditen klassischer Anleihen mithalten? Eine Benchmark für Sukuk ist der Dow Jones Sukuk Index. Dieser legte in den vergangenen zehn Jahren im Schnitt um rund 3.3% pro Jahr zu, wie dem aktuellen Factsheet zu entnehmen ist. Als Vergleich bietet sich ein Index für globale Unternehmensanleihen wie der MSCI Global IG Corporate Bond Index an. Diese Benchmark wies im gleichen Zeitraum eine durchschnittliche Rendite von 2,2% pro Jahr auf und blieb damit hinter dem Return des Sukuk-Index zurück. Das zeigt: Was die Erträge betrifft, müssen sich Sukuk nicht hinter konventionellen verzinslichen Anlagen verstecken.

Wie können Anleger investieren?

Für Privatanleger, die Scharia-konform investiren möchten, sind ETFs das einfachste Vehikel. Ein an SIX gehandelter Sukuk-ETF ist beispielsweise der iShares USD Sukuk UCITS ETF Distribution (Symbol: SKUK). Der Referenzindex enthält 215 Sukuk, welche die von der Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) veröffentlichten Standards erfüllen und regelmässig überprüft werden. Die Hauptregionen sind Saudi-Arabien und die Vereinigten Arabischen Emirate mit einem Anteil von mehr als 50%. Im vergangenen Jahr erzielte der ETF eine Rendite von 7,4%. Es gibt auch Aktien-

ETFs, die in Scharia-geprüfte Unternehmen investieren. Ein Beispiel ist der HSBC MSCI Emerging Markets Islamic Screened Capped UCITS ETF (Symbol: HIEM). In der aktuellen Ausgabe des «payoff magazine» stellen wir diesen Indexfonds in der Rubrik «Product News» auf Seite 14 ausführlich vor.