Blockchain Report

Blockchain Report

Kryptoassets: Ein Kategorisierungsversuch

-

Pascal Hügli

Redaktor

Die aufstrebenden Vermögenswerte rund um Bitcoin und Co. werden gemeinhin als Krypto- assets oder gelegentlich noch breiter als digitale Assets gefasst. In der Gesamtheit seien diese gerade dabei, eine neue Anlageklasse zu definieren, so der allgemeine Tenor.

Wie der Autor dieser Zeilen findet, wird der Begriff der Anlageklasse dieser neuen Welt der Kryptoassets nicht gerecht. Viel eher ist er der Überzeugung, dass man im Zusammenhang mit Kryptowerten nicht bloss von einer eigenen Anlageklasse, sondern von einem eigenen Anlageuniversum sprechen sollte, das in verschiedene Anlageklassen zu unterteilen ist. Dies deshalb, weil Kryptoassets augenscheinlich all jene Anlageklassen abdecken, welche man aus der traditionellen Anlagewelt kennt.

Systematik mit Vorbehalt

So verfügt der Kryptobereich analog zu Gold über digitale Wertaufbewahrungsmittel wie Bitcoin. Daneben gibt es digitale Währungen wie Stablecoins. Ebenfalls vorhanden sind di- gitale Kunstwerke und Sammlerobjekte in der Form von NFTs. Genauso verfügt diese Welt über Cash-Flow-Token, die ihrem Wesen nach mit Aktien zu vergleichen sind. Oder es lassen sich Anleihe-ähnliche Produkte wie beispielsweise Coins von Proof-of-Stake-Blockchains ausmachen.

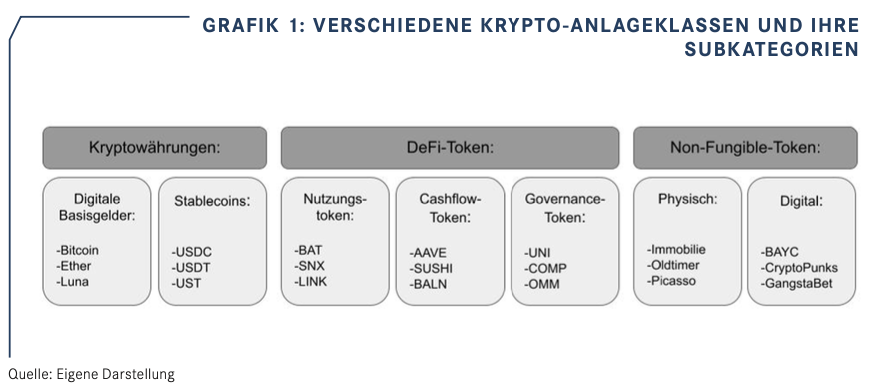

Die Abbildung zeigt verschiedene Krypto-Anlageklassen und ihre Subkategorien.

Eine systematische Kategorisierung dieser verschiedenen Krypto-Anlageklassen tut daher not. Doch ist die nachfolgende Auslegeordnung als Kategorisierungsversuch zu werten, der weder allumfassend noch abschliessend sein muss. Ebenso sind die verwendeten Begriff als beschreibende Nährungen zu verstehen, die sich (noch) nicht auf breiter Ebene etabliert haben.

Zwischen Kryptowährungen und Stablecoins

Bei Kryptowährungen handelt es sich um die bekannteste Erscheinungsform der Kryptoassets. Als solche stellt diese jene Einheit dar, welche innerhalb eines Blockchain-Netzwerk für das Bezahlen von Transaktionsgebühren aufgewendet werden muss. Ökonomisch können Kryptowährungen daher als digitales Basisgeld eines entsprechenden Krypto-Netz- werkes aufgefasst werden. In der Gestalt eines nativen Vermögenswertes einer entsprechenden öffentlichen Blockchain fungiert dieses als Abwicklungsinstrument innerhalb eines Blockchain-Systems.

Kryptowährungen können als Zahlungswohl aber eher als Wertaufbewahrungsmittel verwendet werden. So gilt Bitcoin heute gemeinhin als digitales Gold, während sogenannte Proof-of-Stake-Kryptowährungen einen Anleihe-ähnlichen Charakter haben, da diese zur Bereitstellung von Netzwerk-Sicherheit gegen Erträge «gestakt» werden können. Vielmehr auf die Zahlungsmittelfunktion zugeschnitten sind Stablecoins. Es handelt sich dabei um preisstabile Kryptowährungen, welche in den meisten Fällen den Preis einer staatlichen Währung wie den US-Dollar abbilden und dabei die Preisabweichung zwischen Stablecoin und Fiatwährung möglichst klein halten.

Zur Vielfalt der DeFi-Token

Eine wichtige Überkategorie ist jene der DeFi-Token. Diese umfasst Nutzungstoken, Equity-Token, oder auch Governance-Token. Durch DeFi-Protokolle emittiert existieren diese als Smart Contracts auf einer Smart-Contract-Plattform wie Ethereum, Solana, Terra, Near oder Icon.

Nutzungstoken dienen dazu, die Nutzung eines DeFi-Protokolls zu erleichtern. Wer das Protokoll und dessen Dienste nutzen möchte, kann hierfür den entsprechenden Nutzungstoken verwenden. Daneben existiert eine immer grössere Anzahl sogenannter Cashflow-Token. Diese widerspiegeln eine Art Proto-Aktie, da sie über einen regelmässigen Cashflow verfügen, der aus der ökonomischen Nutzung und Verwendung des Protokolls resultiert. So bezahlen die Nutzer eines Protokolls beispielsweise für die Nutzung des Protokolls und dessen Dienstleistungen Netzwerkgebühren, welche in Form eines Cash-Flows an das Protokoll gehen und an die Token-Inhaber – die Proto-Aktienhalter – ausgezahlt werden können.

Eine dritte Unterkategorie sind die Governance-Token. Sie ermöglichen es, bei einem DeFi-Protokoll direkt mitentscheiden zu können. Stimmenrechte sind direkt in den Smart-Contract eines Governance-Tokens einprogrammiert. In regelmässigen Abständen kommt es zu On-Chain-Abstimmungen. Hier können Governance-Token-Halter direkt über die Blockchain an der Entscheidungsfindung teilnehmen. Auf diese Weise ahmen Governance-Token Stimmrechtsaktien nach, die man aus traditionellen Finanzwelt kennt.

Das Phänomen der Non-Fungiblen Tokens (NFTs)

Erst jüngst den Durchbruch erlebt haben sogenannte Non-Fungible Tokens, auch bekannt als NFTs. Während Kryptowährungen generell als fungibel gelten, was bedeutet, dass eine jede Kryptowährungseinheit mit jeder anderen identisch ist, sind nicht-fungible Token eindeutig identifizierbar. Ein jeder Tokenunterscheidet sich von einem jeden anderen Token seiner Art und ist auf der Blockchain als eigenständiger Token erkennbar.

Ein NFT ist grundsätzlich durch einen zugrundeliegenden Vermögenswert repräsentiert. Dieser unterliegende Wert kann allerdings physischer als auch digitaler Art sein. Letzteres ist dann der Fall, wenn ein NFT auf ein digitales Bild, ein Musikstück oder einen andersartigen Datensatz lautet. Ist ein NFT an einen physischen Wert gebunden, kann dieser entweder ein physisches Kunstwerk, eine Immobilie oder ein Sammlerobjekt wie beispielsweise ein Oldtimer sein. In einem solchen Fall wird nicht selten von einem Asset-Token oder im Deutschen von einem Anlage-Token gesprochen.

Was ist mit Security-Token?

Eine oft genannte Token-Kategorie ist jene der Security-Token. Ist ein Kryptoassets als Security, also Wertschrift, zu klassifizieren, hat das Auswirkungen auf seine rechtliche Behandlung und tangiert somit auch Investoren Auswirkungen. Aufgekommen ist die Idee von Security-Token nach dem ICO- Hype von 2017. Dazumal wurden viele Token lanciert, von denen nicht klar war, wie sich rechtlich zu handhaben sind. Mit der Einführung offiziell regulierter Security Token sollte dieses Problem gelöst werden.

Ein paar Jahre später haben sich die Security Token allerdings nach wie vor nicht in der Breite durchsetzen können. Woran das liegt, soll Thema eines anderen Artikels sein. Doch nur weil verschiedene Token nicht offiziell als Security Token taxiert sind, bedeutet das nicht, dass es bei ihnen im Einzelfall nicht um eine Wertschrift handeln kann.

Klar scheint die gesetzliche Handhabe bei Kryptowährungen: Diese vermitteln keine Ansprüche gegenüber einem Emittenten, weshalb ihnen kaum ein Wertschriftencharakter zugesprochen werden kann. Nicht ganz so klar ist die Situation bei den meisten Stablecoins. Sogenannte Fiat-gedeckte Stablecoins, die mit traditionellen, in Fiat-Werten denominierten Vermögenswerten hinterlegt sind und eines zentralen Emittenten bedürfen, stellen letztlich finanzrechtlich gesehen eine über eine Blockchain ausgegebene finanzielle Verpflichtung dar.

Überlappungen bei den Anlageklassen

Noch näher an einer Security sind Cashflow-Token. Aufgrund des Equity-Charakters ist die Nähe zu einer Aktien und somit einer Wertschrift gegeben. Entscheidender Aspekt ist hier, ob man als Investor eines Tokens darauf vertraut, dass Drittparteien hinter einem Token auf ein Ziel hinarbeiten, von dem man als Investor profitiert. Das zeigt: Der Teufel steckt im Detail, weshalb zahlreiche Cashflow-Token zum heutigen Zeitpunkt noch unter dem Radar des Regulators verweilen.

Bei unterschiedlichen Token dürfte aber das letzte Wort in der Wertschriften-Frage noch nicht gesprochen sein. Erschwerend kommt hinzu, dass einzelne Vermögenswerte die Eigenschaften verschiedener Anlageklassen auf sich vereinen und das über die Zeit auch ändern kann.

Konkret lässt sich dieser Umstand am Beispiel von Ether, dem Kryptoasset der Ethereum-Blockchain veranschaulichen. Mit dem geplanten Wechsel seines Konsens-Mechanismus von Proof-of-Work auf Proof-of-Stake wird Ether fortan all drei von Robert Geer definierten Anlageklassentypen erfüllen: Aufgrund des Staking wird Ether ein produktives Kapitalgut, das auch als Besicherungswert im Ethereum-Ökosystem und somit als Wertaufbewahrungsmittel dienen wird. Gleichzeitig ist Ether konsumierbares Betriebskapitel, das als Transaktionsgebühr zur Nutzung der Ethereum-Blockchain anfällt.

Ether ist somit keiner Krypto-Anlageklasse eindeutig zuzuordnen. Genauso scheint auch immer noch keine Einigkeit darüber zu bestehen, ob Ether nicht als Security zu werten ist. Möglich ist, dass Ether zurzeit seiner Lancierung als Wertschrift gegolten hätte, heute aber aufgrund seiner fortgeschrittenen Dezentralisierung nicht mehr als Effekte zu werten ist.