Learning Curve

Learning Curve

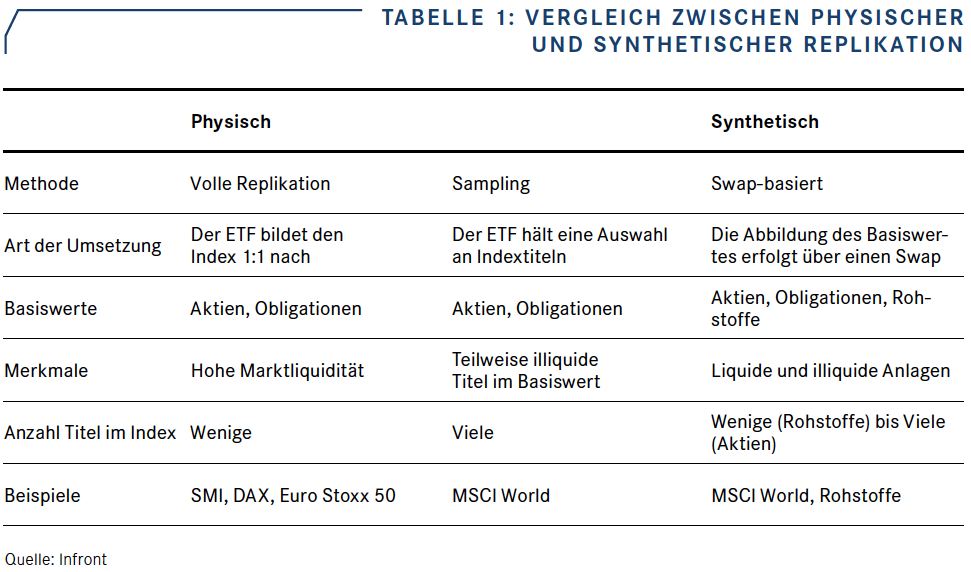

Synthetische versus physische Replikation

-

Dieter Haas

Die unterschiedlichen Methoden für die Abbildung passiver ETFs haben Vor- und Nachteile. Unter den Anlegern ist die vollständige Replikation deutlich beliebter.

Das Prinzip passiver Exchange Traded Funds (ETF) ist simpel. Sie bilden den zugrunde liegenden Basiswert 1:1 ab. Diese Transparenz und die, im Vergleich zu aktiven Anlagefonds, günstigeren Kosten tragen massgeblich zur stark gestiegenen Nachfrage nach ETFs bei, zumal der Investor keinerlei Abstriche in punkto Sicherheit eingehen muss. ETFs eignen sich daher perfekt für den Aufbau einer Kernanlage in einem diversifizierten Depot. Für die Nachbildung verwenden die ETF-Anbieter entweder die physische oder die synthetische Replikation. Letztere ist zwar kostengünstiger und oftmals genauer, dennoch bevorzugen die meisten Anleger die physische Replikation. In diesem Fall weiss der Käufer, wie die Zusammensetzung grosso modo aussieht, zudem unterliegt diese Umsetzung nicht dem Kontrahenten-Risiko in Bezug auf eine mögliche Insolvenz der Swap-Partner. Es verwundert daher nicht, dass die an SIX Swiss Exchange kotierten ETFs mehrheitlich die physische Replikation anwenden. Mitte Juli waren dies von den passiven ETFs 1’143, während lediglich 403 auf die synthetische Replikation setzten.

«Die meisten Anleger bevorzugen die physische Replikation.»

Physische Replikation

Die Nachbildung eines Basiswertes lässt sich entweder vollständig oder teilweise durchführen. Im ersten Falle spricht man von einer vollen Replikation. Sie ist die gebräuchliche Methode bei Indizes mit wenigen Mitgliedern, deren Aktien zudem sehr liquide sind. Typisches Beispiel unter den Schweizer Aktienindizes ist der SMI. Hier ist es ein Leichtes, alle Aktien in der entsprechenden Gewichtung zu kaufen und so den Index exakt 1:1 nachzubauen. Bei Indizes mit vielen Mitgliedern, die zudem teilweise wenig liquide sind, wie beispielsweise der Swiss Performance Index oder der MSCI World, ist eine volle Replikation schwierig oder nahezu unmöglich. Hier greifen die Anbieter zumeist auf eine Teilreplikation oder Sampling. Dabei werden repräsentative Titel ausgewählt, deren Kursentwicklung massgeblich den Index beeinflusst. Der nicht investierbare Teil des Indizes wird optimiert, etwa indem zusätzlich Aktien mit einer hohen Korrelation zum Index ferner beigefügt werden. Eine Teilreplikation ist daher in den seltensten Fällen perfekt. In der Regel müssen kleinere Abweichungen zum Basiswert in Kauf genommen werden, was im Fachjargon als Tracking Error bezeichnet wird. Sowohl die volle als auch die teilweise Replikation sind zudem aufwendig. So verursachen die ständigen Anpassungen der Gewichtungen Kosten. Das führt dazu, dass passive ETFs auf der Basis der physischen Replikation den Index meist nie zu 100% nachbilden können, sondern nur zu 99.x%. Um dieses Manko zu beheben, greifen etliche Anbieter zur Wertschriftenleihe. Dadurch lässt sich zwar die Differenz zum Basiswert reduzieren, allerdings unter Inkaufnahme allfälliger Ausfallrisiken.

Synthetische Replikation

Bei dieser Variante wird die Indexnachbildung über einen Swap abgewickelt. Synthetische ETFs können einen Index mit sehr vielen oder teils illiquiden Mitgliedern besser nachbilden. Des Weiteren ist es mit dieser Methode möglich, Rohstoffe, die sich lagern lassen, Investoren zugänglich zu machen. Synthetische ETFs beinhalten nicht die Aktien oder Einzelwerte des nachzubildenden Index, sondern sogenannte Derivate. Diese sind im Prinzip Tauschgeschäfte (Swaps), mit denen die künftige Wertentwicklung des eigentlichen Index nachgebildet wird. Die Absicherung der Swaps erfolgt durch einen Sicherheitskorb. Hierbei sichert der sogenannte Swap Partner dem ETF Anbieter die exakte Entwicklung des Wertes des entsprechenden Referenzindexes zu. Als Belohnung bekommt der Swap Partner die Wertentwicklung des Sicherheiten-Portfolios des Fonds. Dieses Sicherheiten-Portfolio ist im Prinzip ein Wertpapierkorb, in den die Anlegergelder investiert werden. Diese Wertpapiere müssen nicht die Titel des nachgebildeten Indexes enthalten. Es ist durchaus möglich, dass ein synthetischer ETF auf einen europäischen Aktienindex japanische Wertpapiere enthalten kann oder im Extremfall gar keine Aktien des eigentlich zugrundeliegenden Basiswertes besitzt.

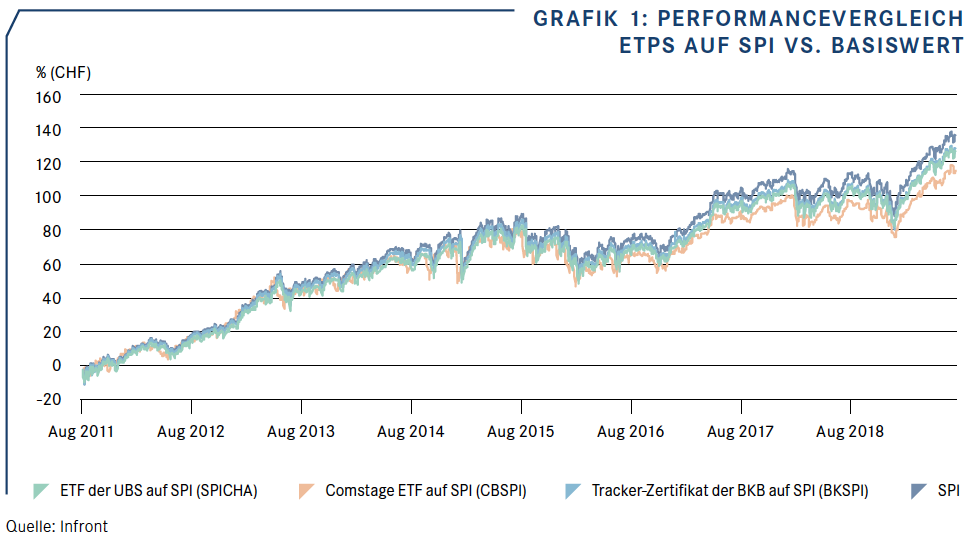

Performance-Vergleich SPI

Der Swiss Performance Index (SPI) umfasst 215 Aktien. Einige unter ihnen weisen nur eine geringe Marktliquidität auf. Das macht es schwierig für eine Vollreplikation, insbesondere dann, wenn das Anlagevermögen nicht begrenzt wird. Unter den bestehenden ETP-Angeboten setzt nur das Tracker-Zertifikat BKSPI auf eine volle Replikation. Der ETF SPICHA der UBS verwendet eine Teilreplikation mit Optimierungsverfahren und der ETF CBSPI der Commerzbank setzt auf eine synthetische Replikation (Wertpapierportfolio plus besichtertem Swap). Bei einem langfristigen Performance-Vergleich mit dem Basiswert seit 2011 gibt es erstaunliche Resultate. Zu erwarten war, dass alle drei wegen der jährlichen Kosten leicht unter der Gesamtrendite des Basiswertes liegen. Erstaunlicherweise schnitt CBSPI am schwächsten ab. Normalerweise kann ein physisch replizierter ETF die Benchmark genauer abbilden. Ein Kopf-an-Kopf-Rennen liefern sich BKSPI und SPICHA mit leichten Vorteilen für BKSPI im Hinblick auf die Performance. SPICHA beinhaltet dafür eine höhere Sicherheit sowie eine bessere Marktliquidität speziell für institutionelle Anleger.

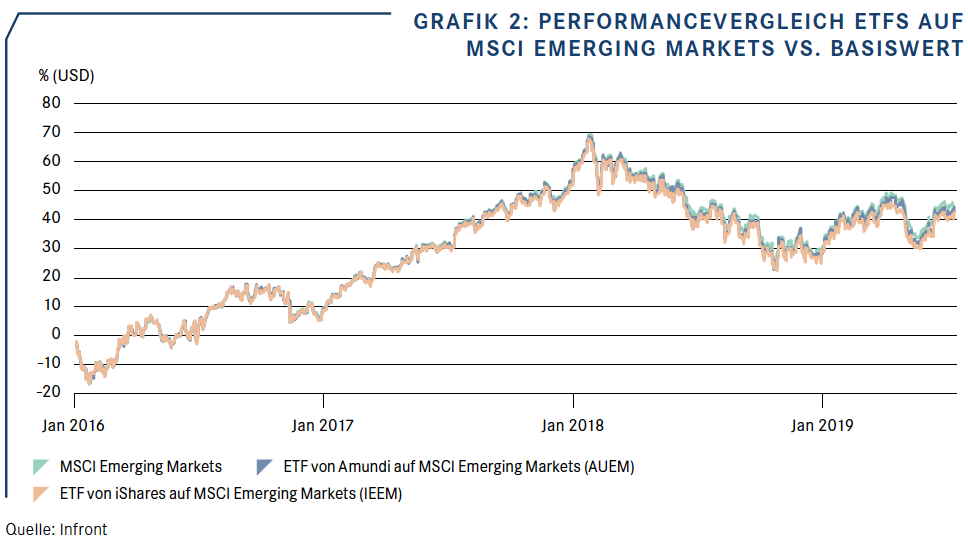

Performance-Vergleich MSCI Emerging Markets

Sehr viel schwieriger als der Swiss Performance Index gestaltet sich eine Abbildung eines Indizes wie den MSCI Emerging Markets. Dieser umfasst eine deutlich höhere Anzahl an Mitgliedern, eine Vielzahl an Börsenplätzen sowie verschiedene Währungen. Eine vollständige Replikation ist daher kaum anzutreffen. Der ETF IEEM von iShares setzt auf eine Teilreplikation mit Optimierung, während der ETF AUEM von Amundi auf die synthetische Variante baut. Der langfristige Performance-Vergleich mit der Benchmark zeigt das erwartete Bild: Beide ETFs liegen etwas unter der Gesamtrendite des MSCI Emerging Markets Index (NDUEEF). Dieses Mal hat allerdings die synthetische Variante AUEM die Nase vorne gegenüber dem auf physischer Replikation setzenden IEEM.

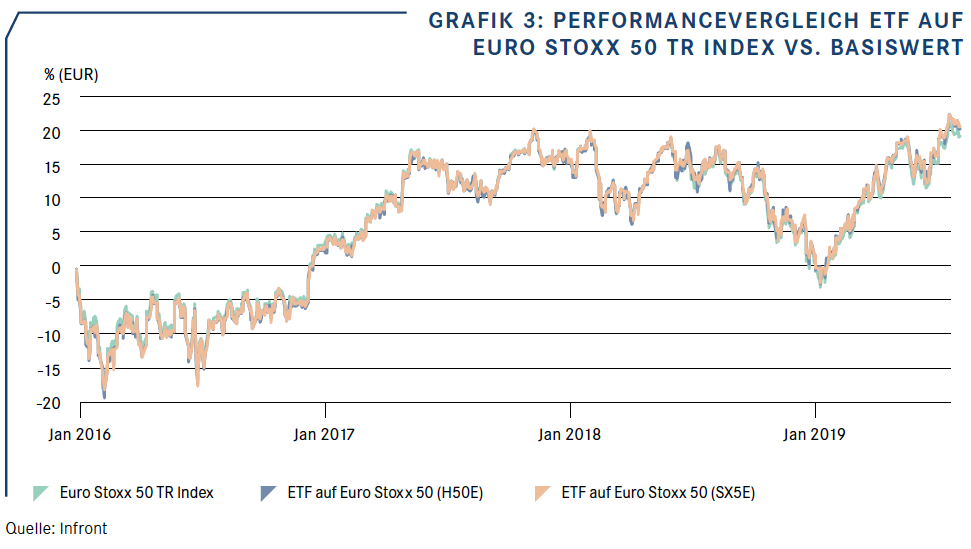

Performance-Vergleich Euro Stoxx

Im dritten Beispiel werden die beiden ETFs H50E von HSBC und SX5E von Invesco miteinander verglichen. Sie bilden den Euro Stoxx 50 Performance Index nach. Dabei setzt H50E auf eine physische Replikation und SX5E auf eine synthetische. Letzterer vermochte seine diesbezüglichen Vorteile seit August 2011 zu nutzen. Entsprechend den theoretischen Annahmen liegt der synthetisch replizierte SX5E etwas näher an der Benchmark als der physisch replizierte H50E.

Abschliessende Bemerkungen

Physisch replizierte ETFs bilden im Allgemeinen den zugrundeliegenden Basiswert ungenauer nach, haben in der Regel einen höheren Tracking Error sowie höhere Gebühren. Synthetische ETFs unterliegen dagegen einem Kontrahenten-Risiko, auch wenn dieses durch diverse Sicherheitsmassnahmen stark oder sogar vollständig reduziert werden kann bzw. vom Gesetzgeber auf maximal 10% des Nettoinventarwertes beschränkt wurde. Trotz der im Allgemeinen leichten Performance-Vorteile der synthetischen Replikation ist die physische unter den Anlegern klar beliebter. Wie einzelne der, zugegebenermassen nicht repräsentativen, Beispiele zeigen, stimmen Theorie und Praxis, was die Performance anbelangt, nicht immer überein.